※本記事はアフィリエイト広告(PR)を含みます。

フリーランス収入が不安定な時の対策7選【2026年版】

独立1年目、私の月収は30万〜45万円を行き来していました。ある月は45万円、次の月は18万円。「来月どうなるんだろう」と眠れない夜を何度も過ごしました。

転機は2年目に月額固定の売上を合計18万円作ったことです。「最低でも18万円は入る」という安心感だけで、心の余裕が生まれ、単価交渉や新規開拓の行動力につながりました。そのまま積み上げた結果、独立3年で年収1,000万円を達成。その後の資産形成で資産5,000万円に到達しています。

この記事では、収入が不安定になる原因を整理したうえで、私が実際に効果を感じた対策を7つ紹介します。収入が増える前に「収入の下限を作る」ことが、最も早い近道です。

📌 この記事でわかること

- フリーランスの収入が不安定になる本当の原因(4つの構造)

- 公的データで見る「年収の現実」と、それでも満足度が高い理由

- 収入の波を小さくする具体的な7つの対策

- エージェント複数登録×サービス型案件で収入の柱を増やす方法

- 共済・保険・フリーランス新法という「下支え」の使い方

- 年収1,000万・資産5,000万を達成した筆者の資金管理の実際

フリーランスの収入が不安定になる4つの原因

収入の波には、必ず理由があります。原因が分かれば、対策は半分終わったようなものです。

原因1:固定給がなく、成果がそのまま収入になる

会社員には毎月決まった給与があります。フリーランスにはそれがありません。働いた分だけが収入になり、案件が途切れれば収入もゼロに近づきます。

この「成果連動」こそがフリーランスの自由の源泉でもあります。ただし裏返せば、仕事量の波がそのまま家計の波になるということです。

原因2:入金までのタイムラグが大きい

制作や開発の仕事は「納品→請求→入金」の流れをたどります。報酬が口座に入るのは、働いた月の1〜2か月後になることも珍しくありません。

つまり、忙しかった時期の収入が手元に届くのは、暇になった頃。この時間差が「今月は少ない」という感覚を増幅させます。

原因3:単価が上がらないまま走り続けている

市場価値を確認せず、最初に決めた単価のまま仕事を受け続ける人は多いです。私もそうでした。単価が低いと、同じ収入を得るために働く時間が増え、消耗します。

原因4:1社への依存度が高すぎる

収入の大半を1社に頼っていると、その取引が終わった瞬間に収入が激減します。これが不安定さの最大の原因です。1社依存は、収入を1本の細い柱で支えている状態だと考えてください。

データで見るフリーランスの収入実態

不安なときこそ、感情ではなく数字を見ると冷静になれます。公的・業界のデータから、フリーランスの収入の「現在地」を確認します。

年収は400万円未満が約半数

フリーランス協会の「フリーランス白書2024」によると、個人の年収分布は次の通りです。

| 年収帯 | 割合 |

|---|---|

| 200万円未満 | 17.9% |

| 200〜400万円未満 | 26.8%(最多) |

| 400〜600万円未満 | 15.8% |

(出典:フリーランス協会「フリーランス白書2024」2023年調査)

約半数が年収400万円未満に集中しています。一方で600万円以上の層も一定数おり、収入のばらつきが大きいのがこの働き方の特徴です。

それでも約7割が「満足」している

同じ白書では、今の働き方全般に「満足している」と答えた人が約7割にのぼります。収入の波があっても、自由度や裁量に価値を感じている人が多いのです。

数字が教えてくれるのは、「不安定さは異常ではない」という事実。みんなが通る道だからこそ、対策の型も確立されています。

安定収入の源は「リピートと人脈」

白書で仕事の獲得経路を見ると、上位は次の3つでした。

- 過去・現在の取引先からのリピート:32.7%

- 知人などの人脈・紹介:27.9%

- エージェントサービス:13.4%

(出典:フリーランス協会「フリーランス白書2024」複数回答)

クラウドソーシング経由は5.2%にとどまります。つまり、安定している人ほど「続く関係」から仕事を得ているということです。この事実は、後述する対策の土台になります。

【実体験】私が収入の波を乗り越えた方法

🦈 私の実体験

独立1年目、月収30万〜45万円を行き来する中で月額固定の保守契約を1件取れた瞬間、「最低でも月18万円は入る」という感覚で世界が変わりました。心の余裕が生まれ、単価交渉や新規案件の獲得に積極的に動けるようになった結果、独立3年で年収1,000万円を達成。さらに小規模企業共済・マイクロ法人・ETF積立を組み合わせて資産5,000万円まで積み上げることができました。

ここからは私自身の話をします。数字も包み隠さずお伝えします。

独立1年目、月収は30万〜40万円を行き来していました。ある月は45万円、次の月は18万円。平均すれば生活はできるのに、低い月が来るたびに精神がすり減っていく感覚がありました。

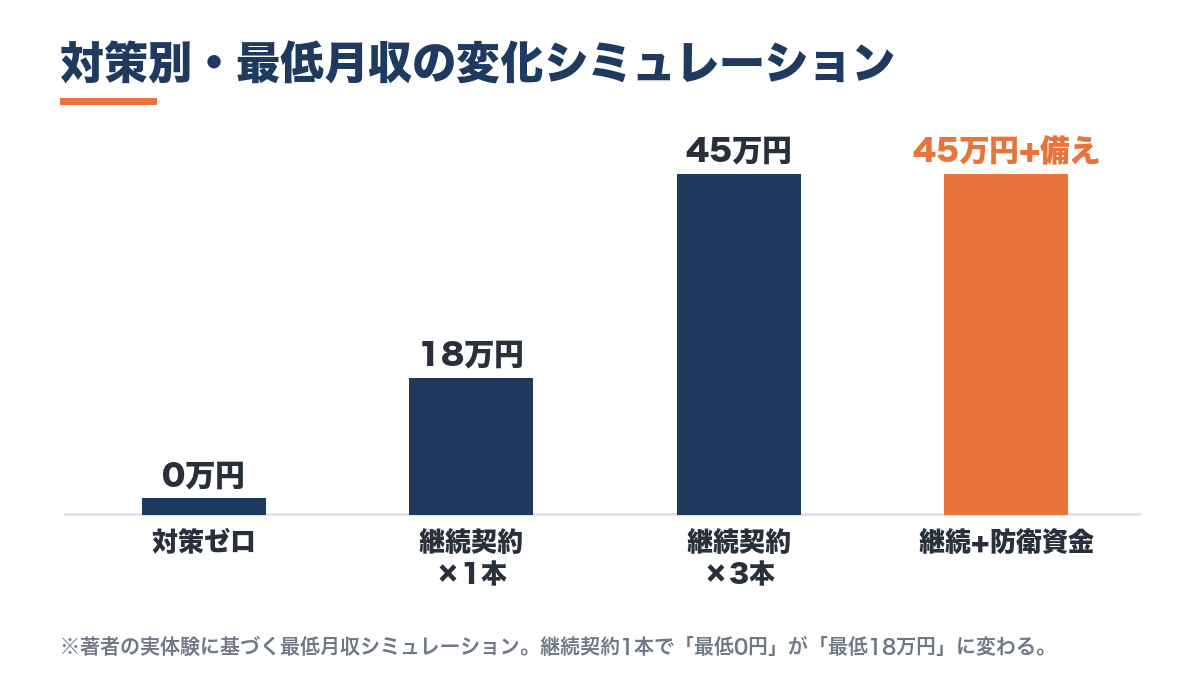

転機は2年目でした。私は2つのことを同時に始めました。1つは、生活費6か月分(当時の私で約180万円)を「触らないお金」として別口座に確保したこと。もう1つは、スポット案件の一部を月額の保守・顧問契約に切り替える交渉を始めたことです。

結果、月額固定の売上が合計18万円できました。これだけで「最低でも18万円は入る」という安心感が生まれ、新しい挑戦に踏み出せるようになったのです。心の余裕が、単価交渉や新規開拓の行動力につながりました。

3年目には年収1,000万円を超えました。振り返ると、収入を増やす前に「収入の下限を作る」ことが、結果的に伸びる近道だったと感じています。

収入を安定させる7つの対策

ここからが本題です。私の実体験とデータを踏まえ、効果の高い順に7つの対策を紹介します。

対策1:取引先を3〜5社に分散する

1社に収入の大半を預けるのをやめます。目安は取引先3〜5社、1社あたり収入の5割未満。1社を失っても致命傷にならない構造を作ります。

20万円を1社からもらうより、5万円を4社からもらうほうが安全です。1社が切れても、残り15万円が残るからです。

対策2:スポット案件を継続契約に変える

最も効果が大きいのがこれです。先のデータ通り、安定収入の源はリピートでした。単発の仕事を、月額の保守契約・顧問契約・定例業務へ転換できないか交渉してみてください。

「毎月3時間、御社の◯◯を担当する形でいかがですか」——この一言が、収入に床を作ります。

対策3:定期的に単価を見直す

市場価値を半年に一度は確認しましょう。同業者の発信や求人の相場、エージェントの提示単価が参考になります。実力が上がっているのに単価が据え置きなら、それは値上げのサインです。

対策4:生活防衛資金を6か月分ためる

収入が読めないなら、現金のクッションで吸収します。目安は生活費の6か月〜1年分。この資金があるだけで、低い月が来ても冷静でいられます。

私の場合、この180万円が精神の安定剤でした。お金の不安が減ると、判断の質が上がります。防衛資金を確保できたら、余剰分はNISAでの長期運用に回すと、現金を遊ばせずに済みます。

対策5:固定費を下げて損益分岐点を下げる

収入を増やすより、固定費を下げるほうが早く効きます。家賃・通信・サブスク・保険を一度棚卸ししてください。毎月の必要額が下がれば、低収入の月への耐性が上がります。

対策6:ストック収入の種をまく

労働時間に依存しない収入源を少しずつ育てます。たとえば保守契約、月額サブスク型のサービス、コンテンツ販売など。すぐには大きくなりませんが、働かない月にも入る収入は心強い味方になります。

対策7:スキルアップで高単価帯へ移る

白書では97.8%のフリーランスが「学習が必要」と回答しています(出典:フリーランス白書2024)。需要の高いスキルを足すと、より単価の高い案件に移れます。単価が上がれば、同じ時間でも収入の底上げができます。

エージェント複数登録×サービス型案件で収入の柱を増やす

7つの対策を実行するうえで、特に組み合わせ効果が高いのが「エージェント複数登録」×「サービス型案件への転換」です。

エージェント複数登録で「依存しない体制」を作る

フリーランスエージェントに複数登録する最大の目的は、市場相場の把握と案件の分散です。

- 同じスキルセットでもエージェントによって月10〜15万円の提示単価差が出ることがある

- 1社の担当者との関係が悪化しても、他社経由の案件でカバーできる

- 複数エージェントを使うことで「今の単価が適正か」を常に確認できる

私は4〜5年付き合い続けているエージェントが複数あります。長期の信頼関係が育つと、条件の良い案件が優先的に紹介されるようになりました。

🦈 私の実体験

エージェントA社では単価72万円の提示だった案件が、同じ条件でB社経由だと80万円になったことがあります。複数登録していなければ気づきませんでした。相場センサーとして、複数エージェントへの並行登録は必須です。

サービス型案件で「毎月の収入の床」を作る

スポット案件を「保守・運用・月次顧問」のサービス型に変えることで、毎月一定額が入る収入の床ができます。

- 保守・運用型: 開発したシステムの月額保守(月5〜20万円)

- 顧問型: 技術相談・コードレビューの定例契約(月3〜10万円)

- 定例作業型: レポート作成・データ集計など繰り返し作業の定期受注

この収入の床が1本でもできると、精神的な余裕が変わります。余裕が生まれると、新規案件の獲得や単価交渉に積極的になれる——という好循環が回り始めます。

「月額3万円の保守案件」でも3社あれば月9万円の固定収入になります。スポット案件の比率を下げ、サービス型の比率を上げることが収入安定化の核心です。

制度と保険で収入を下支えする

対策7つに加えて、フリーランスには公的な制度と保険という強い味方があります。ここは競合記事があまり触れない領域ですが、収入の「最後の砦」として極めて重要です。

小規模企業共済——退職金を自分で作りながら節税

フリーランスや個人事業主のための退職金制度です。掛金は月1,000円〜70,000円で、全額が所得控除の対象になります。上限まで拠出すれば年間84万円分、課税所得を圧縮できます。

将来の備えを作りながら、毎年の手取りも守れる仕組みです。詳しくは小規模企業共済のメリット・デメリット解説もご覧ください。

経営セーフティ共済——取引先の倒産から身を守る

取引先が倒産して売掛金が回収できないとき、無担保・無保証で借入ができる制度です。掛金は月5,000円〜20万円、積立上限800万円で、掛金は全額が必要経費になります。

ただし2024年10月の改正には注意が必要です。解約後2年以内に再加入すると、その期間の掛金は経費に算入できません。短期解約を前提にしない運用が前提です。

iDeCo——2026年12月の改正で大幅パワーアップ

iDeCoは、老後資金づくりと節税を両立できる制度です。フリーランス(第1号被保険者)の掛金は、現在は月6.8万円(年81.6万円)まで。掛金は全額が所得控除の対象になります。

そして2026年12月(令和8年12月)から、iDeCoが大きく拡充されます。フリーランスに関わる主な変更点は次の2つです。

- 拠出限度額のアップ:第1号被保険者(自営業者など)の上限が、月6.8万円から7.5万円(年90万円)へ

- 加入可能年齢の拡大:働き方を問わず、70歳になるまで掛金を拠出できるように(現在は原則65歳まで)

掛金を増やせば、その分だけ所得控除も大きくなります。たとえば50歳から始めても、最大20年間の積み立てが可能です。老後の不安を減らしつつ、毎年の節税にもなります。

就業不能保険・所得補償保険——「働けない期間」に備える

会社員と違い、フリーランスには傷病手当金がありません。病気やケガで働けなくなると、収入はそのままゼロに近づきます。その空白を埋めるのが、これらの民間保険です。

掛金と保障内容は商品ごとに差があります。加入前に複数社を比較し、必要な保障額を見極めてください。

ここで挙げた制度・保険の掛金や控除額は2026年7月現在の内容です。共済やiDeCoは近年も改正が続いています。最新の上限額や要件は、中小機構・国民年金基金連合会などの公式サイトで必ずご確認ください。

フリーランス新法で守られる収入

2024年11月施行のフリーランス新法により、報酬の60日以内支払い・取引条件の明示・一方的な減額禁止が義務化されました。「知っていること」自体が収入を守る武器になります。

2024年11月1日、フリーランスを守る新しい法律が施行されました。正式名称は「特定受託事業者に係る取引適正化等に関する法律」、通称フリーランス新法です。収入の「取りはぐれ」を防ぐ盾になります。

報酬は原則60日以内に支払われる

発注者は、成果物を受け取った日から60日以内に報酬を支払う義務を負います。できる限り短い期間で設定しなければなりません。入金が遅れて資金繰りが詰まる、という事態を法的に抑える仕組みです。

取引条件の明示が義務化された

発注時には、業務内容・報酬額・支払期日などを書面または電磁的方法で明示する義務があります。「言った・言わない」のトラブルが減り、報酬の不当な後出し変更を防げます。

一方的な減額・中途解除が禁止に

1か月以上の業務委託では、いくつかの行為が禁止されました。受領拒否・報酬の減額・返品・一方的な中途解除などです。立場の弱さから泣き寝入りしていた減額交渉に、明確な歯止めがかかったのです。

(出典:政府広報オンライン「フリーランス・事業者間取引適正化等法」)

法律を知っていること自体が、収入を守る力になります。不当な扱いを受けたら、公正取引委員会や厚生労働省の相談窓口を頼ってください。

収入管理を仕組み化する会計ソフト

対策を並べても、自分の収入の波が「見えていない」と打ち手を選べません。収入を安定させる第一歩は、キャッシュフローの可視化です。

🦈 私の実体験

独立2年目、確定申告の直前に銀行明細・カード履歴・請求書を一から整理する羽目になり、2週間近くを無駄にしました。入金のタイミングも把握できておらず、資金繰りの不安に拍車をかけていました。freee会計を導入してから、売上・経費・入金予定を一画面で把握できるようになり、「いつ・いくら入るか」が先に見えるだけで収入の波への備えがまったく変わりました。

私は独立2年目に会計ソフトを導入しました。freee会計は、銀行口座やクレジットカードを自動で連携します。売上・経費・入金予定を一画面で把握できます。「いつ・いくら入るか」が先に見えるだけで、収入の波への備えがまったく変わりました。

確定申告の作業も、画面の質問に答える形で進みます。簿記の知識がなくても、日々の取引を自動で仕訳してくれるので、本業に集中できます。

毎年の確定申告に苦手意識がある方は、早めに導入して日々の記帳を自動化しておくことをおすすめします。まずは無料で使い心地を試してみてください。

確定申告そのものの手順は「freeeで青色申告65万控除を取る方法」で詳しく解説しています。

※2026年7月現在の情報です。税制・制度は変更される場合があります。詳しい内容は税理士やFP(ファイナンシャルプランナー)にご相談ください。

よくある質問

Q. フリーランスの収入が不安定で、独立を続けるか迷っています。

A. まず生活防衛資金を6か月分ためることをおすすめします。現金のクッションがあると、低収入の月が来ても冷静に判断できます。そのうえで継続契約を1件作れると、収入に床ができて続けやすくなります。

Q. 収入を安定させるには、まず何から始めればいいですか?

A. 「対策2:スポット案件の継続契約化」から着手してください。最も効果が大きく、1件決まるだけで毎月の最低収入が確定します。既存の取引先に月額契約を提案するのが近道です。

Q. 取引先は何社くらいに分散すべきですか?

A. 目安は3〜5社で、1社あたりの売上を全体の5割未満に保つのが理想です。1社に依存しすぎると、その取引が終わった瞬間に収入が激減します。

Q. 収入が少ない月は、共済やiDeCoの掛金を減らせますか?

A. はい。小規模企業共済もiDeCoも、掛金の増減手続きが可能です。収入の波に合わせて柔軟に調整できます。無理のない金額から始め、収入が安定したら増額するのが現実的です。

Q. フリーランス新法は、個人で仕事を受けている自分にも適用されますか?

A. 従業員を雇わず個人で業務委託を受ける人は、保護の対象である「特定受託事業者」に該当します。報酬の支払期日や取引条件の明示など、発注者側に義務が生じます。詳しくは厚生労働省・公正取引委員会の窓口でご確認ください。

Q. 就業不能保険は本当に必要ですか?

A. フリーランスには会社員のような傷病手当金がありません。働けない期間の収入がゼロに近づくため、貯蓄だけでカバーしきれない方には備えとして有効です。必要な保障額は人によって異なるので、複数商品を比較して判断してください。

📝 この記事のまとめ

- 不安定の原因は4つ——固定給がない・入金のタイムラグ・単価の据え置き・1社依存

- 年収400万円未満が約半数でも約7割が満足——不安定さは異常ではない

- 安定収入の源はリピートと人脈——継続契約化が最も効く

- エージェント複数登録×サービス型案件の組み合わせで収入の柱を複数作る

- 生活防衛資金6か月分で精神の安定剤を作る(私が経験した最大の効果)

- 共済・保険・新法が収入の最後の砦になる

👉 まずやること:既存の取引先に「継続契約を1件提案する」。毎月の最低収入が確定するだけで、世界の見え方が変わります。

まず取り組むことはひとつ——「既存の取引先に、継続契約を1件提案する」ことです。毎月の最低収入が確定するだけで、世界の見え方が変わります。

そして並行して、自分の収入と入金の流れを「見える化」してください。会計ソフトで日々の記帳を自動化しておけば、資金繰りの先読みができ、確定申告期の後悔も減らせます。

著者プロフィール

🦈 さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアとして独立し、数年で年収1,000万円・個人資産5,000万円を達成した戦略家。感情や根性論を排除し、AIツールと税務戦略を駆使した「最もスマートな独立ルート」をシステム論として発信している。フリーランス・ラボ・アーキテクト(本メディア)では、独立・副業・資産形成・FIREをテーマに、再現性の高い実体験ベースの情報を提供している。

本記事の内容は2026年7月現在の情報をもとに作成しています。共済・iDeCo・フリーランス新法などの制度は改正される場合があるため、最新情報は中小機構・厚生労働省 フリーランスとして働く方へ・国税庁などの公式サイトでご確認ください。掛金や保障の判断はご自身の状況に応じて行い、必要に応じてFP・税理士等の専門家にご相談ください。