本記事はアフィリエイト広告(PR)を含みます。

独立1年目、国民健康保険の請求書に震えた。年間84万円。SES時代は会社が半額負担してくれていたが、フリーランスになった瞬間に全額自己負担になる—それを肌で知った。月収の約14%が社会保険料で消えていく現実だった。

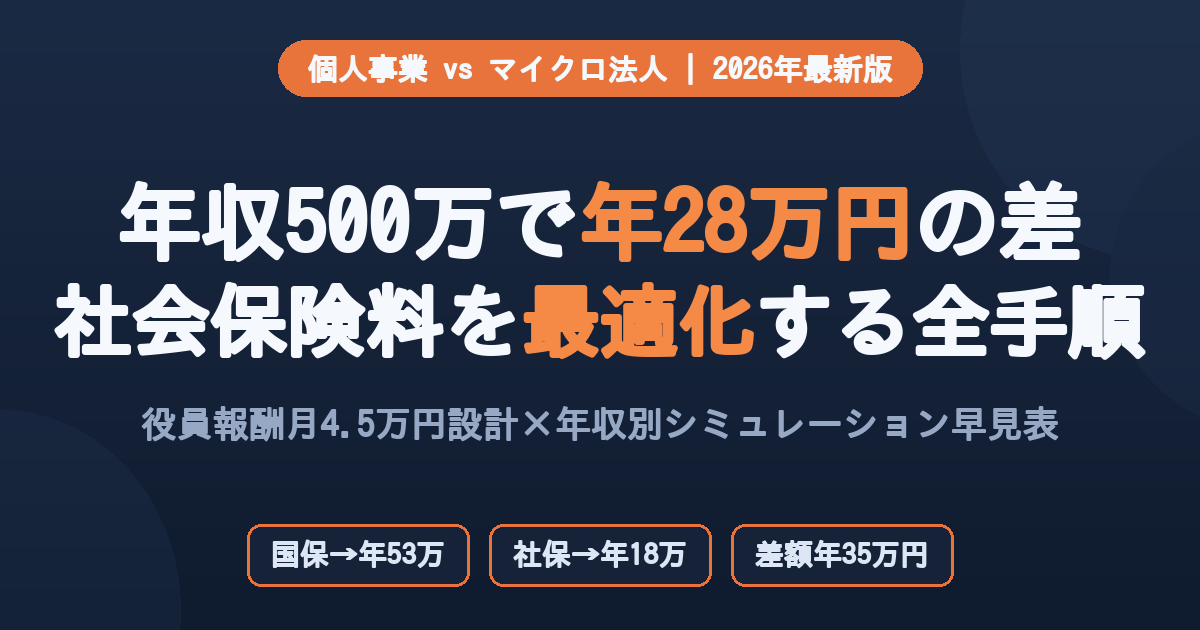

そこから3ヶ月後、合同会社を設立して役員報酬を月4.5万円に設定し、協会けんぽに加入した。翌年の社会保険料は年間約18万円台に落ちた。差額は年間60万円超。現在、GoエンジニアとしてGoとAWSを軸にしたフリーランスで税込年収1,000万円超・資産5,000万円に到達できた要因の一つが、この社会保険の最適化だ。

2026年は国民健康保険の賦課限度額が年間110万円に引き上げられ、さらに厚労省が「社会保険料削減スキーム」への対処通知を発出した。この記事では、最新制度に基づいた年収別シミュレーション早見表と、2026年以降でも安全に使える判断基準を公開する。

免責事項: 本記事の数字はあくまで概算・参考値です(2026年7月時点の情報に基づく)。実際の保険料は居住地・所得控除・家族構成によって異なります。具体的な設計は税理士・社会保険労務士にご相談ください。

- 個人事業主のまま vs マイクロ法人二刀流の社会保険料の実額比較

- 年収別(300万/500万/700万/1,000万)のシミュレーション早見表

- 2026年3月 厚労省通達後の「やっていいこと・ダメなこと」

- マイクロ法人設立・維持コストの実態と損益分岐点

フリーランスが選べる社会保険は「3択」(2026年整理)

フリーランス(個人事業主)が加入できる社会保険には、大きく3つの選択肢がある。

| 選択肢 | 加入条件 | 保険料の特徴 |

|---|---|---|

| ①国民健康保険(国保) | 個人事業主なら自動的に加入 | 所得比例で青天井(上限110万円) |

| ②協会けんぽ(マイクロ法人経由) | 自己設立の法人で役員になる | 標準報酬月額ベースで固定 |

| ③任意継続(退職後最大2年間) | 会社員退職後2年以内 | 在職中の2倍負担・上限あり |

ほとんどのフリーランスは①の国保に加入するが、年収が上がるほど保険料が増え続けるのが最大の落とし穴だ。③の任意継続は2年間の時間稼ぎにはなるが、その後は①か②を選ぶ必要がある。

この記事で詳しく解説するのは①vs②の比較——年収別にどちらが有利か、実際の数字で見ていこう。

個人事業主のまま国保に入り続けると年収500万超でこうなる【2026年最新】

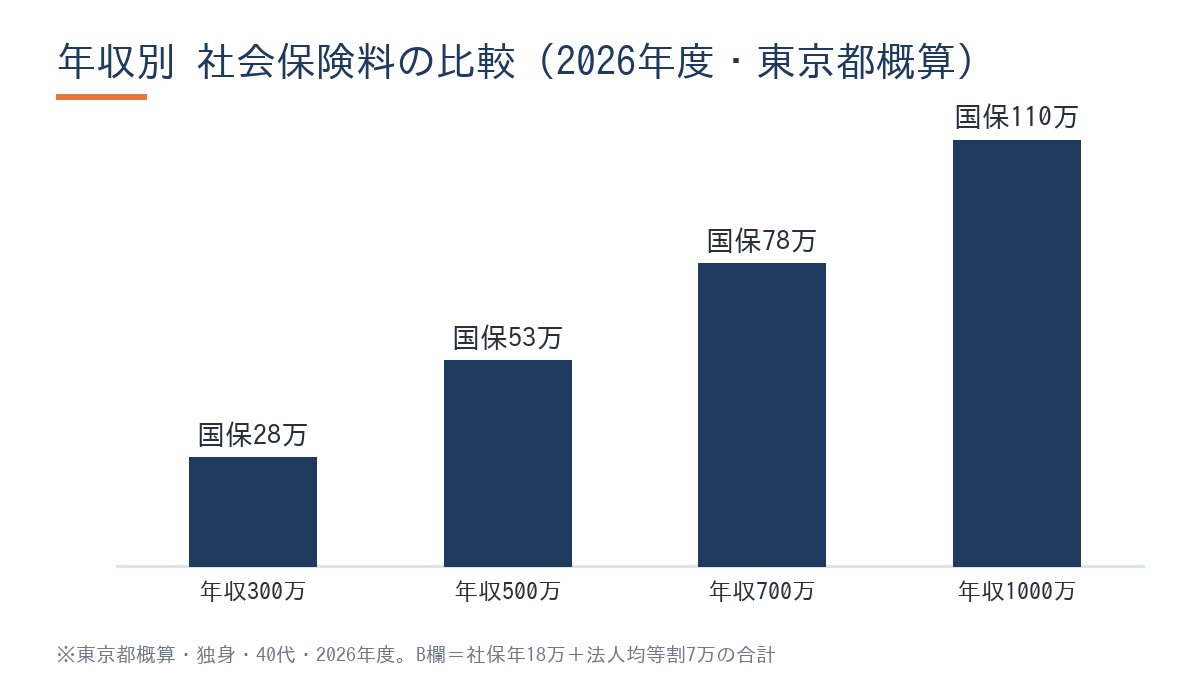

2026年度(令和8年度)から、国民健康保険の年間上限額が110万円に改定された。内訳は、医療給付分(基礎賦課額)67万円+後期高齢者支援金分26万円+介護分17万円の合計だ。

これが何を意味するか。年収1,000万円超のフリーランスは、社会保険料だけで年間110万円——月当たり約9.2万円——を支払うことになる。「稼げば稼ぐほど手取り率が下がる」という国保の構造的な問題が、2026年もさらに強まった。

以下は東京都の概算(独身・40代・介護保険あり):

| 年収(事業所得) | 国保(概算・年額) | 月収に占める割合 |

|---|---|---|

| 300万円 | 約28万円 | 約9.3% |

| 500万円 | 約53万円 | 約10.6% |

| 700万円 | 約78万円 | 約11.1% |

| 1,000万円 | 約110万円(上限) | 約11.0% |

※東京都の料率・2026年度概算。青色申告特別控除後の事業所得ベース。実際の金額は区市町村に確認を。

年収が上がっても保険料の割合が下がらない——これが国保のリアルだ。年収500万円で月収の約10%、年収1,000万円でも10%以上が社会保険料に消える計算になる。

マイクロ法人×個人事業の二刀流で協会けんぽに加入する仕組み

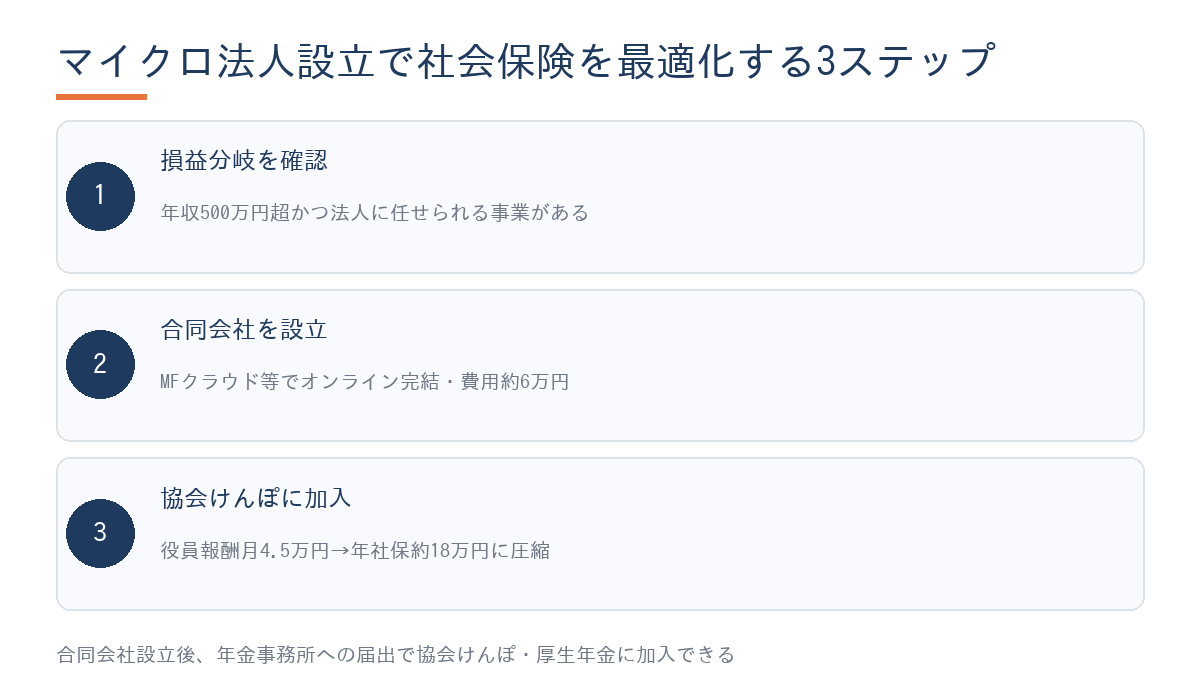

マイクロ法人の「社会保険最適化」の仕組みはシンプルだ。

- 合同会社または株式会社を設立し、自分が代表社員(役員)になる

- 役員報酬を月6万3,000円未満に設定(年75万円未満で協会けんぽの最安等級に該当)

- 法人として協会けんぽ・厚生年金に加入——国保は脱退できる

- フリーランスの本業収入(Goエンジニアなどの案件収入)は個人事業として別で受け取る

ポイントは「役員報酬は最安ラインに抑え、フリーランス収入は個人事業として受け取る」こと。協会けんぽの保険料は役員報酬額(標準報酬月額)で決まるため、役員報酬を低く設定しても協会けんぽに加入し続けられる。

SES企業を辞めてフリーランス独立と同時に合同会社を設立。役員報酬を月4.5万円に設定し、ITコンサル事業を法人名義で運営した。GoエンジニアとしてのAWS案件収入は個人事業として分離。国保の年間84万円と比較して、社会保険料が年間約18万円台に圧縮でき、差額は60万円以上。以来、freeeで自力青色申告・法人決算を完結している。税理士なしでも設計・運用できると身をもって確認済みだ。

協会けんぽの2026年度保険料率(東京都)は健康保険が9.98%、介護保険が1.62%、厚生年金が18.3%(労使折半)。役員報酬を最安等級(標準報酬月額58,000円)に設定した場合、社会保険料は会社+個人の合計で月約1.5万円・年約18万円に収まる。(協会けんぽ公式・令和8年度保険料率)

マイクロ法人で協会けんぽに加入すると、健康保険だけでなく厚生年金にも加入できる。国民年金(基礎年金)だけより将来の受給額が上乗せされる。社会保険料の節税効果に加え、老後の備えも同時に厚くなるのが「二刀流」の実質的な二重のメリットだ。

年収別シミュレーション早見表(300万〜1,000万)

以下は、個人事業主のまま国保に入り続けた場合(A)と、マイクロ法人を設立して協会けんぽに加入した場合(B)の年間コスト比較だ。

| 年収 | A:国保(概算) | B:マイクロ法人社保※ | 年間削減額 | 効果の判定 |

|---|---|---|---|---|

| 300万円 | 約28万円 | 約25万円 | 約3万円 | △(設立コスト回収に年数かかる) |

| 500万円 | 約53万円 | 約25万円 | 約28万円 | ◎(初年度から黒字) |

| 700万円 | 約78万円 | 約25万円 | 約53万円 | ◎(圧倒的優位) |

| 1,000万円 | 約110万円(上限) | 約25万円 | 約85万円 | ◎(月7万円の手取り増) |

※B列=「協会けんぽ社保(会社+個人合計)約18万円 + 法人住民税均等割約7万円」の合計。合同会社の設立費用(約6万円・初年度のみ)・会計ソフト費用は別途。東京都・独身・40代・2026年度概算。

年収500万円が実質的な損益分岐点だ。このラインを超えているフリーランスは、マイクロ法人の設立を真剣に検討する価値がある。

マイクロ法人の住所に月1,100円のバーチャルオフィスを使っています。私も独立時から活用中です。

2026年3月 厚労省通達の影響:何が変わって何が変わらないか

2026年3月18日、厚生労働省が「社会保険料削減に関するスキームへの対処」通知を発出した。ネット上では「国保逃れスキームが終わった」という刺激的な見出しも目にするが、実際の影響範囲はもっと限定的だ。

通達が直接狙い撃ちしているのは、第三者の法人に形式的に役員として名前を連ねさせ社会保険に加入させるビジネスモデル。自分で設立・運営するマイクロ法人は直接の対象外とされている(2026年7月時点)。

「変わらないこと」と「注意すること」を整理する。

変わらないこと(2026年7月現在):

– 自己設立のマイクロ法人で役員報酬を合理的な金額に設定し協会けんぽに加入すること自体は適法

– 個人事業と法人の二刀流(事業内容の分業)は引き続き有効な選択肢

– 協会けんぽ・厚生年金の二刀流加入による老後年金増額メリットも維持される

注意すること:

– 「事業実態のない法人」「著しく低い役員報酬(0円・1万円以下)」は年金事務所の調査対象になりうる

– 役員報酬は「労務の対価として合理的な金額」であることが重要

– 月4.5〜5万円程度の設定は実態があれば問題ないとされているが、税理士・社労士への相談を推奨

この通達によって、むしろ「ちゃんと事業を動かしているマイクロ法人の二刀流」は安全な立場が明確になったともいえる。

マイクロ法人の初期コスト・維持費と損益分岐点

マイクロ法人設立を検討する上で必ず把握しておきたいのがコスト面だ。

| コスト項目 | 合同会社(GK) | 株式会社(KK) |

|---|---|---|

| 設立登記費用 | 約6万円(初年度のみ) | 約20〜25万円(初年度のみ) |

| 法人住民税均等割 | 約7万円/年 | 約7万円/年 |

| 税務申告費用 | freee自力なら年数千円〜 | 同左 |

| 社会保険手続き | 年金事務所へ届出(無料) | 同左 |

初期コストが低い合同会社が最も多い選択肢だ。私も独立時に合同会社を設立し、株式会社への変更は今のところ予定していない。

維持コストの中で最も重要なのは法人住民税の均等割。赤字でも年間7万円(東京都・最低額)がかかる。これを含めた損益分岐点が「年収500万円付近」となる(前述の表参照)。

社会保険、あなたはどれを選ぶ?3つの判断基準

複雑に見えるこの選択も、3つの基準で整理できる。

基準①:年収(事業所得)が年間500万円を超えているか?

→ YES → マイクロ法人を強く推奨。初年度から社会保険料の削減額が設立コストを上回る

→ NO → 年収500万円到達を先に目指す。300〜400万円台はコスト対効果が薄い

基準②:個人事業以外に法人で請け負える事業があるか?

→ YES → 二刀流の設計が可能。法人(コンサル・受託開発)と個人事業(本業案件)を分ける

→ NO(完全に1社からの報酬のみ) → 二刀流の構成が難しいケースあり。税理士・社労士に相談を

基準③:設立・運営の事務負担を許容できるか?

→ YES → 合同会社+freeeで自力運営が可能(私は税理士なしで完結)

→ NO → 税理士費用を含めて費用対効果を計算し直す

年収700万円以上で「基準③も自力でできそう」と判断できるなら、マイクロ法人への切り替えは今すぐ動く価値がある意思決定だと断言できる。私自身、この設計で年間60万円超を取り戻してきた実績がある。

マイクロ法人の設立は最短3ステップでオンライン完結できます。freeeと同じ会社が提供するサービスです。

よくある質問(FAQ)

Q. マイクロ法人の役員報酬はいくらに設定すると社会保険料が最も安くなりますか?

A. 月6万3,000円未満(年75万円未満)に設定すると、協会けんぽの標準報酬月額の最低等級(58,000円)に該当し、社会保険料が最安になります。実務では月4.5〜5万円に設定するケースが多いです。ただし「合理的な報酬金額」という観点から、事業実態に見合った金額設定が重要です。

Q. 年収いくらからマイクロ法人設立が社会保険料の節約に有利になりますか?

A. 目安は年収500万円(事業所得)以上です。年収300〜400万円台では国保との差額が法人維持コスト(法人住民税均等割7万円など)と相殺されてしまいます。年収500万円を超えると初年度から確実に黒字になる設計が可能です。

Q. 2026年の厚労省通達でマイクロ法人の社会保険節税スキームは終わりましたか?

A. 2026年3月の通達が直接対象にしているのは「他者が運営する法人に形式的に役員として加入させるサービス」です。自分で設立・運営するマイクロ法人は直接の対象外とされています。ただし「事業実態のない法人」や「著しく低い役員報酬(0円・1万円以下)」は問題になりうるため、適正な事業実態と報酬設定が必要です。

Q. 個人事業主のまま協会けんぽに加入する方法はありますか?

A. 個人事業主が協会けんぽに加入するには、①退職後の任意継続(最大2年間)か②マイクロ法人経由のいずれかになります。純粋な個人事業主として新たに協会けんぽに新規加入することはできません。任意継続は2年間の時間稼ぎになりますが、その後はマイクロ法人設立(②)か国保(③)を選ぶ必要があります。

Q. マイクロ法人の設立・維持にかかる年間コストはいくらですか?

A. 合同会社の場合、設立費用は約6万円(初年度のみ)、維持費は法人住民税均等割7万円/年+会計ソフト費用(freeeなら月数千円)が主なコストです。税理士を使わず自力運営すれば年間維持費は10万円以下に抑えられます。freeeを活用することで確定申告から法人決算まで自力で完結できます。

著者プロフィール

未経験からSESエンジニアを経て、GoとAWSでフルリモートフリーランスとして独立。SES時代の単価50万円から、93万円(税込100万円超)まで引き上げ、独立と同時にマイクロ法人(合同会社)を設立。役員報酬月4.5万円・協会けんぽ加入で社会保険料を年間60万円超削減した実績を持つ。米国ETF+小規模企業共済+マイクロ法人の節税設計で資産5,000万円を達成。税理士なしでfreeeを使い、法人決算・青色申告を自力完結。このブログでは「実際にやった人間だけが書ける一次情報」を届ける。

- フリーランスの社会保険は①国保②協会けんぽ(マイクロ法人)③任意継続の3択。年収500万円超なら②が最有力

- 2026年度の国保賦課限度額は110万円に引き上げ。5年連続引き上げで高所得者の負担が増加する一方

- マイクロ法人(役員報酬月4.5万円)で協会けんぽ加入すると、社保年約18万円+均等割7万円=年約25万円

- 年収500万円で年間約28万円・年収700万円で年間約53万円・1,000万円で約85万円の削減効果

- 2026年3月厚労省通達は「他者の法人への形式加入」が対象。自己設立マイクロ法人は直接対象外だが実態のある運営が必要

- 合同会社なら設立費用約6万円・freee自力運営で年間維持費10万円以下。年収500万円超なら初年度から黒字

関連記事:

– フリーランスエンジニアの国保 vs マイクロ法人 徹底比較

– マイクロ法人×個人事業の手取り3パターンシミュレーション2026

– マイクロ法人の二刀流で社会保険料を最適化する実践ガイド