※本記事はアフィリエイト広告(PR)を含みます。

※本記事は2026年6月時点の税法・保険料率(協会けんぽ東京9.85%・基礎控除95万暫定措置・国民年金月16,980円・青色申告控除75万)に基づくシミュレーションです。制度改正により実際の数値は変わる場合があります。税務・社会保険の詳細は税理士・社会保険労務士にご確認ください。

📌 この記事でわかること

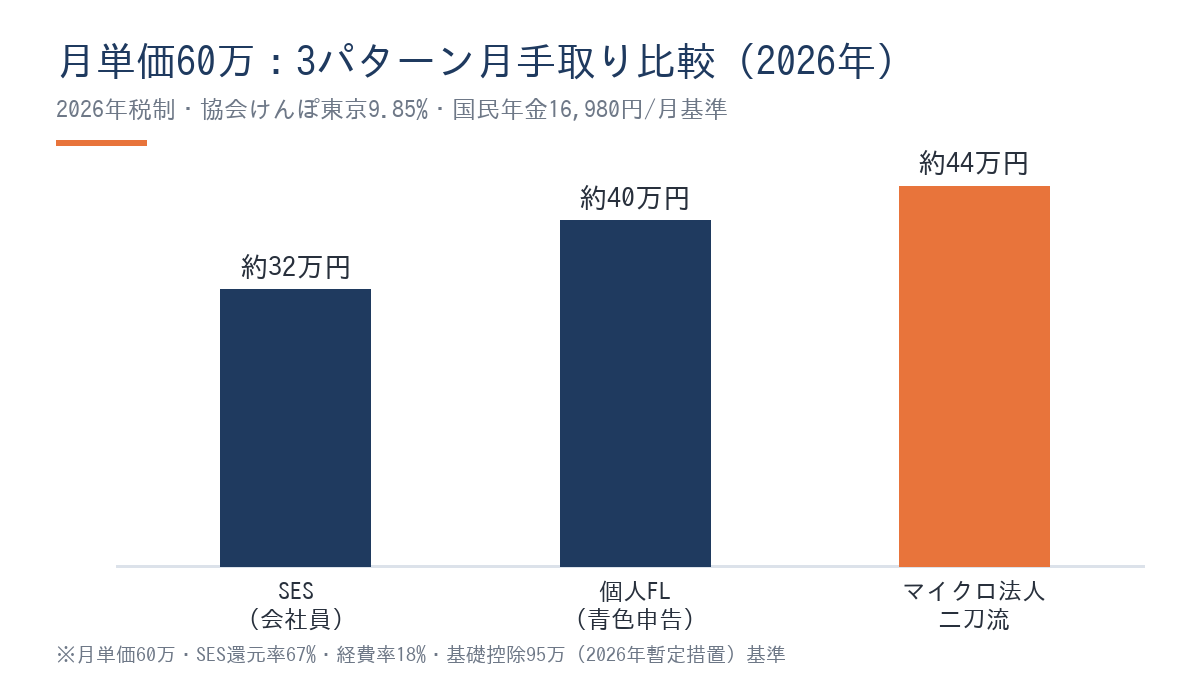

- 月単価60万のSES・個人フリーランス・マイクロ法人二刀流の月手取り実額(32万/40万/44万)と計算根拠

- マイクロ法人二刀流がSESより年144万円多く手元に残る仕組みと社保節約の構造

- 社会保険料を年61万円以上削減する役員報酬設定のルール(役員報酬4.5万円・協会けんぽ最低等級)

- マイクロ法人二刀流を始める5ステップ(合同会社設立〜協会けんぽ加入〜二刀流体制スタートまで)

- 始める前に知っておくべき3つの注意点とスタートするのに適したタイミングの判断基準

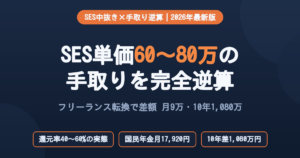

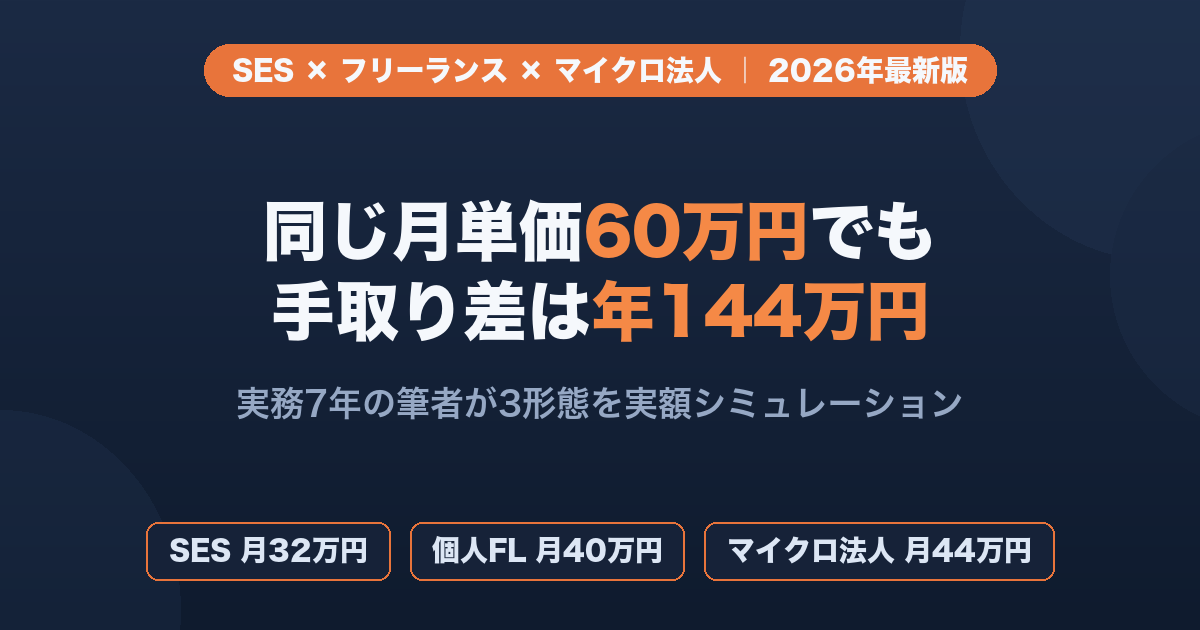

SESで月単価60万を稼いでいた頃、毎月手元に残るのは32万円でした。「これだけ稼いでいるのに、なぜこんなに少ないのか」と悩んだ末に独立しましたが、個人フリーランスに切り替えただけでは限界がありました。転機はマイクロ法人二刀流を知ったことです。自分が設立した合同会社から役員報酬を月4.5万円受け取り協会けんぽに加入した瞬間、それまで年74万円かかっていた社会保険料が年約13万円へと激減しました。今は同じ月単価60万で月44万円が手元に残っています。SESを続けていた場合と比べると、年間144万円の差です。

この記事では「SES・個人フリーランス・マイクロ法人二刀流」の3パターンを2026年の税制に基づく実数値で比較し、なぜマイクロ法人二刀流がこれほど有利なのかを仕組みから解説します。

SES・フリーランス・マイクロ法人:3つの働き方と前提条件

まず3パターンの働き方の定義を整理します。

| 区分 | 契約形態 | 社会保険 | 確定申告 |

|---|---|---|---|

| SES(会社員) | 自社と雇用契約 | 協会けんぽ(会社折半) | 年末調整のみ |

| 個人フリーランス | 直接業務委託 | 国民健康保険+国民年金 | 青色申告 |

| マイクロ法人二刀流 | 個人事業主+自分の法人 | 協会けんぽ(法人加入・最低等級) | 青色申告+法人決算 |

今回のシミュレーション前提条件:

- 月単価: 60万円(IT・エンジニア業務・消費税別)

- SES還元率: 67%(業界平均・会社によって60〜75%に分布)

- フリーランス経費率: 18%(PC・通信・書籍・交通・消耗品等)

- 青色申告特別控除: 75万円(電子帳簿保存法・e-Tax対応)

- 基礎控除: 95万円(2026年暫定措置・合計所得2,350万以下の場合)

- 協会けんぽ保険料率(東京): 9.85%(2026年度・全国健康保険協会)

- 国民年金保険料: 月16,980円(2026年度・日本年金機構)

- 家族構成: 独身・配偶者控除なし

- 役員報酬(マイクロ法人): 月4.5万円(年54万円)

月単価60万のシミュレーション:3パターンの手取り実額

パターン①:SES(会社員・月単価60万・還元率67%)

- 額面月収: 40万円(= 60万 × 67%)

- 年収(額面): 480万円

- 給与所得控除(収入360〜660万の場合): 480万×20%+44万 = 140万円

- 給与所得: 480 − 140 = 340万円

- 社会保険料(本人負担・協会けんぽ+厚生年金+雇用保険): 約73万円/年(年収の約15.2%)

- 課税所得(社保・基礎控除後): 340 − 73 − 95 = 172万円

- 所得税(195万以下は5%): 172万 × 5% = 約8.6万円

- 住民税: 172万 × 10% = 約17.2万円

- 税合計: 約26万円/年

- 年間手取り: 約381万円 → 月手取り 約32万円

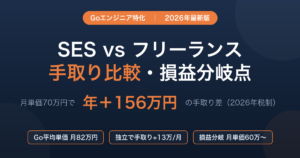

会社員は「厚生年金+協会けんぽ」を会社と折半できます。しかしその裏では、SES会社が月単価の33%(= 60万 − 40万 = 月20万円)をマージンとして取っています。月20万円が毎月SES会社に流れる計算です。

SES還元率は会社によって60〜75%まで幅があります。還元率70%未満の会社に月単価60万以上で在籍している場合、個人フリーランスに転向するだけで月手取りが8〜12万円増える計算になります。

パターン②:個人フリーランス(青色申告・国保+国民年金)

- 年売上: 720万円(= 60万 × 12ヶ月)

- 経費(PC・通信・書籍・交通等): 130万円(経費率18%)

- 事業所得(売上 − 経費): 590万円

- 青色申告特別控除: 75万円

- 事業所得(控除後): 515万円

- 国民健康保険(東京・所得515万基準): 約54万円/年

- 国民年金(2026年度): 約20万円/年(16,980円×12ヶ月)

- 社保合計: 約74万円/年(SES本人負担73万とほぼ同額)

- 課税所得(社保・基礎控除後): 515 − 74 − 95 = 346万円

- 所得税: 195万×5% + 151万×10% = 9.75万 + 15.1万 = 約25万円

- 住民税: 346万 × 10% = 約34.6万円

- 税合計: 約59万円/年

- 年間手取り: 720 − 130 − 74 − 59 = 約457万円 → 月手取り 約40万円

SES→個人フリーランスへの転向で月8万円増えます。これはSES会社へのマージン削減の効果です。ただし社会保険料は国保に切り替わっても年74万円とほぼ変わりません。ここが個人フリーランスの限界線です。

🦈 私の実体験

SES社員時代(2019年)は月収20〜25万円、転職して月40万になりましたが「もっと稼いでいるのに手取りが少ない」と感じていました。2020年に独立して月単価50万から始めた直後は3ヶ月で案件が途切れる失敗を経験しましたが、エージェント3社を並行活用する体制を整えてから安定し、単価を72万→93万円(税込100万超)まで引き上げました。独立してわかったのは、フリーランスの壁は「案件の安定」よりも「社保料の高さ」だったということです。

パターン③:マイクロ法人二刀流(個人事業主+合同会社)

マイクロ法人二刀流とは、「個人事業主としてフリーランス業務を継続しながら、自分が設立した法人から最低限の役員報酬を受け取ることで協会けんぽに加入し、社保料を最小化する仕組み」です。

- 個人事業所得(売上720万 − 経費130万 − 青色申告75万): 515万円

- 法人役員報酬(個人が法人から受け取る): 月4.5万円(年54万円)

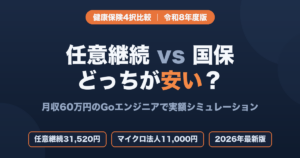

- 社会保険(協会けんぽ東京・標準報酬月額最低等級58,000円):

- 健康保険料(本人): 約2,900円/月 → 年約3.5万円

- 厚生年金(本人): 約8,100円/月 → 年約9.7万円

- 社保合計: 約13万円/年(個人FL74万に対して年61万円の削減!)

- 法人固定費(住民税均等割・会計ソフト等): 約8万円/年

- 課税所得(個人・社保・基礎控除後): 515 − 13 − 95 = 407万円

- 所得税(個人): 330万超695万以下の税率20%・控除42.75万 → 407万×20% − 42.75万 = 約38.7万円

- 住民税(個人): 407万 × 10% = 約40.7万円

- 税合計(個人): 約79万円/年

- 年間手取り: 515(個人所得)+54(役員報酬)− 13(社保)− 79(税)− 8(法人固定費)= 約469万円 → 月手取り 約44万円

3パターンの比較まとめ:

| SES | 個人FL | マイクロ法人二刀流 | |

|---|---|---|---|

| 月手取り | 約32万円 | 約40万円 | 約44万円 |

| SESとの月差 | ー | +8万円 | +12万円 |

| SESとの年差 | ー | +96万円 | +144万円 |

| 社保料(年間) | 73万円(本人負担) | 74万円 | 13万円 |

| 社保の節約効果 | ー | ほぼ0円 | ▲61万円/年 |

🦈 私の実体験(マイクロ法人二刀流の決断)

2022年に合同会社を設立し、役員報酬を月4.5万円に設定して協会けんぽに加入しました。それまで年74万円超だった社保が年約13万円へと激減。年61万円以上の節約が実現し、その分を米国ETF+iDeCoに回すことで資産5,000万円達成のペースを加速させています。「個人フリーランスでこれ以上節税できない」と思い込んでいた自分が懐かしいです。

なぜマイクロ法人で社保が61万円削減できるのか?仕組みを図解

社会保険料(協会けんぽ+厚生年金)の計算式はシンプルです。

保険料 = 標準報酬月額 × 保険料率

「標準報酬月額」とは、月給(役員報酬)の金額帯によって決まる等級制の基準額です。役員報酬を月4.5万円に設定すると、最低等級の標準報酬月額(58,000円)が適用されます。

| 役員報酬の設定 | 標準報酬月額 | 健康保険(本人/月) | 厚生年金(本人/月) | 社保合計(年間) |

|---|---|---|---|---|

| 月4.5万円(最低等級・二刀流の黄金設定) | 5.8万円 | 約2,900円 | 約8,100円 | 約13万円 |

| 月30万円(会社員平均) | 30万円 | 約14,800円 | 約27,500円 | 約51万円 |

| 月40万円(SES月収相当) | 41万円 | 約20,200円 | 約37,500円 | 約70万円 |

ここに二刀流の核心があります。個人事業主の事業所得(フリーランス報酬)がいくら高くても、協会けんぽの保険料は「法人からの役員報酬」の金額だけで計算されます。個人の事業収入は社保計算から完全に除外されます。

役員報酬を月4.5万円に設定する理由はここにあります。これより低すぎると「役員報酬として認められない」税務リスクがあり、これより高いと社保料が増え始めます。月4〜5万円が実務上の黄金水準です。

法人の固定費(住民税均等割年7万円+会計ソフト年1〜2万円)を合計しても年8〜10万円。社保節約効果(年61万円)と比べると費用対効果は6倍以上。マイクロ法人の損益分岐点は設立初年度から確実に黒字です。

「法人を作ると決算や税務が複雑になりませんか?個人フリーランスのまま節税する方が楽ではないですか?」

合同会社の決算はfreeeやマネーフォワード クラウドを使えば簿記3級レベルで対応できます。私の毎月の会計作業は1時間以内です。年61万円の節約を「時給換算」すると、月の作業1時間は実質5万円以上の価値があります。税理士に頼む場合でも年20〜30万円の報酬で残り30〜40万円の節約が残ります。

詳しい設立手順はマイクロ法人の設立手順と費用完全ガイド【2026年版】で解説しています。

マイクロ法人二刀流を始める5ステップ

ステップ1:合同会社を設立する(費用約6万円)

株式会社(設立費用約20万円)ではなく合同会社(LLC)を選ぶのが鉄則です。定款認証が不要で設立費用は登録免許税6万円のみに抑えられます。マネーフォワード クラウド会社設立などのオンラインサービスを使えば書類作成から法務局申請まで2〜3日で完了します。

法人住所は自宅を使う方法もありますが、プライバシーやブランドイメージが気になる場合はバーチャルオフィス(月数千円〜)の活用が実務的です。

ステップ2:役員報酬を月4.5万円に設定する

社員総会議事録で役員報酬額を決議します。変更は年1回・事業年度開始から3ヶ月以内のみ認められるため、最初の設定が重要です。「社保料を最小化する」目的で月4〜5万円に設定するのが最適解です。一度設定すれば年に1回見直すだけで済みます。

ステップ3:年金事務所で協会けんぽ届出をする

法人設立後、所在地を管轄する年金事務所に「健康保険・厚生年金保険 新規適用届」と「被保険者資格取得届」を提出します。社長1人でも強制加入(強制適用)となり、提出から約2〜3週間で保険証が届きます。

ステップ4:国民健康保険・国民年金を脱退する

協会けんぽ加入後、翌日から国民健康保険の脱退手続きが可能になります。市区町村の窓口で「国民健康保険の資格喪失届」を提出します。国民年金は第2号被保険者(厚生年金加入者)に自動切り替えになります。月初に申請すると無駄な2重払いを防げます。

ステップ5:個人事業主として青色申告を継続する

マイクロ法人設立後も、個人事業主(フリーランスエンジニア)の事業は廃業しません。これが「二刀流」の核心です。個人の事業売上はこれまでどおり青色申告で処理し、法人は別事業(ブログ収益・コンサルティング・研修・SaaS等)で運営します。

「個人」と「法人」の事業は異なる内容にする必要があります。典型的な設計は「個人=エンジニアリング業務の直接執行、法人=技術コンサル・教育・コンテンツ(ブログ・書籍)・SaaS開発」。同じクライアントの同じ業務を個人と法人に振り分けると税務上のリスクがあるため注意してください。

Goエンジニアとしてのマイクロ法人二刀流の具体的な設計方法はGoエンジニアのためのマイクロ法人二刀流・社保節税完全ガイドでも解説しています。またマイクロ法人二刀流の仕組みと注意点まとめも合わせてご参照ください。

マイクロ法人二刀流の3つの注意点

注意点1:法人の固定費が年7〜10万円かかる

マイクロ法人を維持するには、法人住民税均等割(年約7万円)が売上ゼロでも毎年かかります。会計ソフト代(年1〜3万円)や場合によってはバーチャルオフィス代(年数万円)も加わります。これらの固定費を合計しても社保節約効果61万円には遠く及びませんが、法人収入がほぼゼロで均等割だけかかり続ける状態は損失になります。法人にも一定の事業収入(最低限均等割以上)を確保する設計が必須です。

注意点2:個人と法人の事業を明確に分ける

税務調査で問題になるのが「個人事業と法人事業が実質同一」のケースです。同じクライアントの同じ業務を個人と法人に振り分けるような設計は、税務上の不認定リスクや行為計算否認のリスクがあります。「個人=技術執行、法人=コンサル・教育・コンテンツ」のように業務内容か取引先が異なる設計にするのが安全です。不安な場合は設立前に税理士への相談をおすすめします。

注意点3:厚生年金の将来受給額が最低水準になる

役員報酬を月4.5万円(標準報酬月額最低等級)に設定すると、老後の厚生年金受給額は最低水準になります。国民年金部分は受け取れますが、厚生年金の報酬比例部分はほぼ最小です。節約した年61万円の一部をiDeCo(年81.6万円まで・全額所得控除)や小規模企業共済に回して、自助努力で老後資産を積み立てる設計が前提となります。

マイクロ法人二刀流の最適スタートタイミングは「個人で年収600万円以上・フリーランス独立から1年以上・安定した案件がある」状態です。独立直後や案件が不安定な段階では、法人の固定費と手続きコストが重荷になります。判断基準の詳細はマイクロ法人はいくらから作るべきか【2026年版】で解説しています。

よくある質問

Q1. SESから個人フリーランスへの転向で最低限必要な準備は何ですか?

最低限「青色申告承認申請書の提出(転向予定月の2ヶ月前まで)」と「3〜6ヶ月分の生活費の確保」が必要です。エージェントは最低2〜3社に並行登録し、直請けの可能性がある案件も同時並行で探す体制が重要です。私は独立直後に3ヶ月で案件が途切れる失敗を経験しましたが、エージェント複数社と契約してから安定しました。退路を確保してから独立するのが鉄則です。

Q2. マイクロ法人に向いている事業内容の分け方は何ですか?

典型例は「個人=エンジニアリング業務の直接執行、法人=技術コンサルティング・研修・コンテンツ(ブログ・YouTube・書籍)・SaaS開発」です。重要なのは法人に独立した収益源があることです。収益が出なくても住民税均等割(年7万円)は発生するため、法人の事業計画を最初に描いてから設立する順序が大切です。

Q3. 合同会社と株式会社はどちらを選べばよいですか?

社保対策が主目的なら合同会社一択です。設立費用は合同会社約6万円に対して株式会社は約20万円かかり、決算公告の義務もありません。社外への信頼性(受発注や資金調達)が必要になった段階で株式会社への組織変更(コスト約5〜10万円)も可能です。

Q4. 役員報酬4.5万円で本当に社長として生活できますか?

役員報酬4.5万円は「生活費」ではなく「協会けんぽに加入するための最低限の報酬」として機能します。生活費は個人事業主としての事業所得(フリーランス報酬)から賄います。役員報酬は法人の経費として計上され、法人から個人に毎月支払われる形になります。

Q5. マイクロ法人を解散する場合の手続きと費用はどのくらいかかりますか?

合同会社の解散・清算には約2〜3ヶ月かかり、費用は登録免許税(2万円)+官報公告費用(約3.3万円)で合計約5〜6万円です。「社保節約のメリットがなくなった」または「法人事業が個人を凌駕した」タイミングで検討するのが適切です。設立前に解散コストも把握した上で、「本当に年61万円の節約が続く見込みがあるか」を確認してから設立することをおすすめします。

📝 この記事のまとめ

- 月単価60万の場合、SES約32万・個人FL約40万・マイクロ法人二刀流約44万が月手取りの実額(2026年税制ベース)

- マイクロ法人二刀流とSESの差は月12万円・年144万円。主因は社保料(役員報酬4.5万設定で年13万に激減・個人FL比▲61万円)

- 合同会社の設立費用は約6万円。法人維持の固定費(年7〜10万)より社保節約効果(年61万)が6倍以上大きい

- 個人と法人の事業分離・厚生年金受給額の最低水準・法人の固定費の3点が主なトレードオフ

- スタートの目安: 個人年収600万以上・フリーランス独立1年以上・案件安定後

👉 まずやること:マネーフォワード クラウド会社設立で合同会社の設立シミュレーションを無料で試す

著者プロフィール

🦈 さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアとして独立し、数年で年収1,000万円・個人資産5,000万円を達成した戦略家。感情や根性論を排除し、AIツールと税務戦略を駆使した「最もスマートな独立ルート」をシステム論として発信している。フリーランス・ラボ・アーキテクト(本メディア)では、独立・副業・資産形成・FIREをテーマに、再現性の高い実体験ベースの情報を提供している。

本記事の内容は2026年6月現在の情報をもとに作成しています。社会保険料率・税制(基礎控除・青色申告控除等)は改正される場合があるため、最新情報は日本年金機構・全国健康保険協会・国税庁でご確認ください。本記事は特定の投資・税務行為を推奨するものではありません。実際の手続きや税務判断は税理士・社会保険労務士等の専門家にご相談ください。