📌 この記事でわかること

- SES単価60万・70万・80万を還元率(70%・80%)別に逆算した月手取りの実額(2026年最新)

- 同じ単価でフリーランスに転換した場合の月・年・10年の手取り差額

- 2026年の国民年金月17,920円・国民健康保険・基礎控除改正を加味したフリーランス手取り逆算

- 「思ったより手取りが増えない」を防ぐフリーランス転換の3つの落とし穴と回避策

※本記事はアフィリエイト広告(PR)を含みます。

SES会社1社目で月収23万円だったとき、客先が自社に支払っている単価が38万円だと後から知りました。毎月15万円が自分の手元に届いていなかった——この「見えない15万円」が、私がフリーランスへ転換した直接のきっかけです。「あなただから転換できた、自分には無理」と思う方もいるかもしれません。しかし私はプログラミングを始めたのが30代前半で、飲食業からの完全未経験スタートでした。スキルより先に「しくみを知った」から動けた、というのが実感です。

その後SES2社目に移ると、同じ案件ルートのまま月収が40万円に倍増しました。単価は変わらない。変わったのは所属会社の取り分(中抜き率)だけです。

フリーランスに転換してからは単価50万円でスタートし、継続と実績の積み上げで72万円、そして今はエンド直案件で93万円(税込100万円超)になりました。

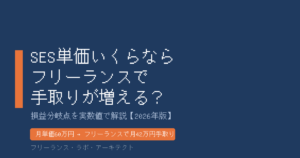

あなたの今の単価は60万・70万・80万円、実際いくら手元に残っていますか? 2026年の最新数値で、完全に逆算します。

SES「手取りの壁」:中抜き構造を実数値で解剖する

SES還元率とは、クライアントがSES会社に支払う月次単価のうち、エンジニアの給与として還元される割合のことです。

SES業界の商流は多層構造です。エンドクライアント → 元請けSES → 2次請けSES → エンジニア、という順に案件が流れることがあります。商流が1段増えるたびに10〜20%のマージンが抜かれ、最終的にエンジニアの手取りが単価の40〜60%程度まで下がるケースがあります。

SES業界の商流についての詳細はSESの月収が上がらない理由と解決策【2026年版】も参照してください。

| 商流 | 中抜き(目安) | 単価60万での月給への影響 |

|---|---|---|

| エンド直(1社) | 0〜10% | 月給54〜60万円 |

| 1次商流 | 15〜20% | 月給48〜51万円 |

| 2次商流 | 30〜40% | 月給36〜42万円 |

| 3次以上 | 40〜60% | 月給24〜36万円 |

🦈 私の実体験

SES1社目では月収20〜25万円でした。同じような現場・同じ案件ルートのままSES2社目に転職しただけで、月収が40万円になりました。単価は動いていない。変わったのは所属会社の取り分(還元率)だけです。「自分の市場価値より、所属会社の取り分が手取りを決めている」——これを体感したのが、フリーランス転換を意識した最初のきっかけでした。

現在の月給を単価相場で割ると、おおよその還元率がわかります。フリーランスエージェントに登録して「自分の市場単価がいくらか」を聞くのが、最も手軽な確認方法です。

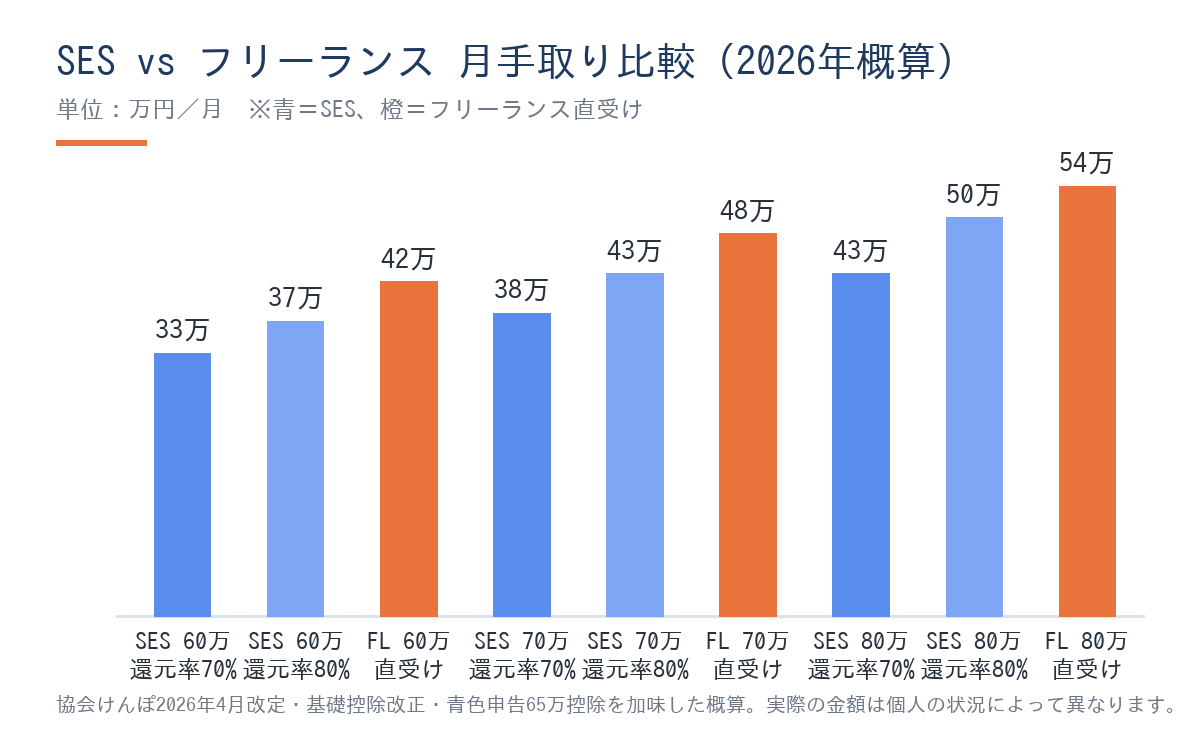

【逆算シミュレーション】SES単価60万・70万・80万の手取り実額(2026年版)

以下は、SES単価60万・70万・80万を還元率(70%・80%)別に逆算した月手取りの概算です。全国健康保険協会(協会けんぽ)令和8年度保険料率(全国平均9.9%・2026年4月改定後)の折半分、厚生年金保険料率(18.3%)の折半分、所得税、住民税を差し引いています。

本試算は2026年7月現在の税率・保険料率に基づく概算です。標準報酬月額・住所地・扶養人数等によって実際の金額は異なります。

| 月次単価 | 還元率 | 月給 | 社保自己負担(月概算) | 所得税+住民税(月概算) | 月手取り(概算) |

|---|---|---|---|---|---|

| 60万円 | 70% | 42万円 | 約6.2万円 | 約2.8万円 | 約33万円 |

| 60万円 | 80% | 48万円 | 約7.1万円 | 約3.4万円 | 約37万円 |

| 70万円 | 70% | 49万円 | 約7.2万円 | 約3.6万円 | 約38万円 |

| 70万円 | 80% | 56万円 | 約8.2万円 | 約4.3万円 | 約43万円 |

| 80万円 | 70% | 56万円 | 約8.2万円 | 約4.3万円 | 約43万円 |

| 80万円 | 80% | 64万円 | 約9.4万円 | 約5.1万円 | 約50万円 |

同じ単価でも還元率によって月10万円以上の差が生まれます。重要なのは、SES正社員が還元率90%の極限まで上げても、フリーランスの手取りと大きく変わらない点です。単価60万のSES(還元率90%)の月手取りは約43万円——フリーランス転換後の約42万円(次節で試算)と、ほぼ拮抗します。

SES単価を本人に開示しない会社も多いです。現在の単価を把握する方法として、①エージェントに相談して同じスキルの単価相場を聞く、②転職活動時のオファーと現在の月給を比較する、の2つが現実的です。

フリーランス転換後の手取りを2026年最新データで逆算する

フリーランスになると、社会保険のしくみがSES正社員と大きく変わります。SES正社員は「協会けんぽ+厚生年金」で保険料を会社と折半できますが、フリーランスの個人事業主は「国民健康保険(国保)+国民年金」を全額自己負担します。

2026年度の社会保険料(フリーランス・個人事業主)

| 項目 | 2026年度 | 年間負担目安 |

|---|---|---|

| 国民年金保険料 | 月17,920円(2025年比+410円) | 年21.5万円 |

| 国民健康保険(年収600万モデル) | 市区町村による | 年約55万円 |

| 国民健康保険(年収800万モデル) | 市区町村による | 年約75万円 |

国民健康保険料は市区町村ごとに計算方法が異なります。実際の金額はお住まいの自治体の窓口またはシミュレーターでご確認ください(2026年7月現在)。

2026年フリーランス手取り逆算(単価60万・70万・80万)

青色申告特別控除65万円・2026年改正基礎控除(合計所得665万円以下:65万円)・国民年金・国民健康保険・所得税・住民税を差し引いた年間手取りの試算です。

| 月次単価 | 年間売上 | 経費(概算) | 青色控除・基礎控除等 | 年間手取り(概算) | 月換算 |

|---|---|---|---|---|---|

| 60万円 | 720万円 | 約40万円 | 青色65万+基礎65万 | 約503万円 | 約42万円 |

| 70万円 | 840万円 | 約40万円 | 青色65万+基礎65万 | 約577万円 | 約48万円 |

| 80万円 | 960万円 | 約50万円 | 青色65万+基礎55万 | 約646万円 | 約54万円 |

上記は青色申告65万控除・2026年改正基礎控除・国民年金年21.5万円・国民健康保険(年収規模に応じた目安)・所得税・住民税を差し引いた概算値です(2026年7月現在の制度・税率に基づく)。実際の金額は個人の状況・自治体により異なります。投資・税務の判断はご自身の責任で行い、詳細は税理士にご相談ください。

フリーランス転換の最初の一歩は「自分は今いくらの単価で動けるか」を把握することです。私は複数のフリーランスエージェントに登録し、担当者に「今のスキルで何万円の案件に入れますか?」と直接聞くところから始めました。単価50万でスタートした私が72万→93万まで上げられた経験からすると、エージェントとの最初の面談が単価の基準値を決める重要な場になります。

SES残留 vs フリーランス転換:10年の累積手取り差を計算する

「フリーランスにはリスクがある」という感覚は正しいです。ただ、SES残留にも機会費用というコストがあります。同じ単価で1年・5年・10年と差が積み上がると、以下のような格差になります。

| SES還元率 | フリーランスとの月手取り差(単価60万) | 年間差額 | 5年累積差額 | 10年累積差額 |

|---|---|---|---|---|

| 70% | +9万円 | +108万円 | +540万円 | +1,080万円 |

| 80% | +5万円 | +60万円 | +300万円 | +600万円 |

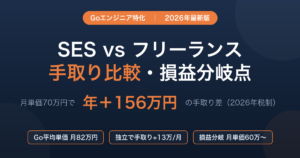

単価70万・80万になると、差額はさらに拡大します。単価70万のSES(還元率70%)とフリーランス転換を比べると月10万円・10年で1,200万円以上の差になります。SESからフリーランスに転換するベストなタイミングの詳細はSESからフリーランス独立のベストタイミング:収入・スキル・案件の3条件で解説しています。

🦈 私の実体験

エンジニア転職からわずか約1年半でフリーランスに転換し、最初の単価は約50万円でした。初案件は3ヶ月で契約終了という挫折もありましたが、2案件目で約1年間安定して継続し、その後の3年継続で単価が72万円(税込80万円)に跳ね上がりました。エンド直案件に移ってからは毎年単価が上がり、80万→88万→93万円(税込100万円超)になっています。単価アップは交渉一発ではなく、「継続→実績→信頼→高単価案件が向こうから来る」の積み上げでした。

フリーランスの手取りシミュレーションは「フル稼働12ヶ月・経費適切計上・青色申告フル活用」が前提です。現実にはそこに到達するまでに1〜2年の慣れ期間があります。しかしそれを差し引いても、5年スパンで見るとSES残留との差は数百万円規模になることが多いです。

手取り逆算でよく見落とされる3つの落とし穴

落とし穴①:国民健康保険は想像より高い

SES正社員は会社が保険料を半分負担してくれます。フリーランスになると国保を全額自己負担するため、年収600万円規模で年約55万円、年収800万円規模で年約75万円の国保負担が発生します。月換算で4.6〜6.3万円の追加コストです。

「SES時代の手取りがそのまま増える」と期待するのは危険です。社会保険の折半分(月5〜7万円)がなくなる代わりに、国保全額負担が入ってくることを必ず試算に含めてください。

落とし穴②:初年度は稼働が安定しない

フリーランス初年度は、案件探し・面談・契約手続きに時間がかかり、稼働率が90〜100%にならない期間が発生します。月単位で見ると「この月は稼働が少なかった」というケースが出やすいです。

手取りシミュレーションは「12ヶ月フル稼働」が前提なので、初年度の実績は試算より低くなることがあります。3〜6ヶ月分の生活費を手元に確保してから転換するのが鉄則です。

落とし穴③:2026年基礎控除改正の影響は所得水準で異なる

2026年(令和8年)から基礎控除が段階的に引き上げられました。合計所得665万円以下なら65万円(旧48万円から17万円増)、850万円以下なら55万円が控除されます。

単価60〜70万円帯のフリーランスなら経費・青色控除後の合計所得が665万円以下に収まるケースが多く、控除が拡大する恩恵を受けます。一方、単価80万円以上で年収が大きくなると控除が逓減するため、最新の情報で確認してください(出典:国税庁「令和8年度税制改正による所得税の基礎控除の引上げ等について」・2026年7月現在)。また、フリーランスの節税戦略全般についてはフリーランスエンジニアの節税完全ガイド:青色申告65万控除からマイクロ法人までも参照してください。

対策:マイクロ法人化で社保コストを最適化する

🦈 私の実体験

2020年のフリーランス独立と同時にマイクロ法人を設立し、最初から「個人事業主+マイクロ法人の二刀流」で組みました。マイクロ法人からの役員報酬を月4.5万円に設定することで、国保フル負担の場合と比べて社会保険料を年間数十万円単位で削減できています。法人決算・個人確定申告ともにfreeeを使って税理士なしで自力完結させています。この設計を独立と同時にやるか5年後にやるかで、累積の手取り総額に大きな差が出ます。

マイクロ法人と個人事業主の二刀流は、社会保険の加入条件・役員報酬の設定・健康保険組合の選択など要件が複雑です。個人の状況によって効果が異なるため、必ず税理士・社会保険労務士にご相談ください(2026年7月現在)。

私がfreeeを独立当初から使い続けている理由は、青色申告65万控除の計算から法人決算まで、税理士なしで一元管理できるからです。フリーランスの手取り最大化は「高単価案件確保」と「節税ツールの早期導入」のセットで完成します。

よくある質問

Q. SES単価60万円の手取りはいくらですか?

SES単価60万円の手取りは還元率によって大きく異なります。還元率70%(月給42万円)では月約33万円、還元率80%(月給48万円)では月約37万円が目安です(2026年度の協会けんぽ保険料率・所得税・住民税を加味した概算。実際の金額は個人の状況によって異なります)。

Q. フリーランス転換後に手取りが減ることはありますか?

あります。初年度は国民健康保険・国民年金の全額自己負担が加わるため、SES時代より手取りが一時的に下がるケースがあります。特に単価60万でSES還元率が80%以上だった場合、フリーランス初年度は手取りが近似します。単価70万以上での転換なら、フリーランスが有利になるケースが多くなります。

Q. 2026年の基礎控除改正でフリーランスの税負担はどう変わりますか?

2026年(令和8年)から基礎控除が最大95万円に引き上げられました(所得132万円以下の場合)。年収700万円前後のフリーランスエンジニアは合計所得665万円以下に収まるケースが多く、基礎控除65万円が適用されます(旧制度は48万円一律)。改正により17万円分の課税所得が減少し、所得税・住民税の負担が軽くなります。詳細は国税庁の公式サイトでご確認ください(2026年7月現在)。

Q. SES還元率の調べ方はありますか?

SES単価の開示は会社ごとに異なります。確認方法として、①フリーランスエージェントに登録して自分の市場単価を確認し現在の月給と比較する、②エンジニア転職エージェントに相談して同業他社の給与水準を把握する、の2つが現実的です。現在の月給を単価相場で割った割合がおおよその還元率の目安になります。

Q. 単価60万のフリーランスと単価80万のSES正社員、手取りはどちらが多いですか?

単価80万・還元率80%のSES正社員の月手取りは約50万円です。単価60万のフリーランスの月手取りは約42万円なので、この比較ではSES(単価80万・還元率80%)の方が月手取りは多くなります。ただし、フリーランスで単価を70〜80万円に上げれば月手取り48〜54万円となり、SES(単価80万・還元率70%=月手取り43万円)とほぼ拮抗します。フリーランスは単価アップが自分次第な点もあわせて考慮してください。

📝 この記事のまとめ

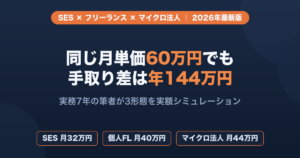

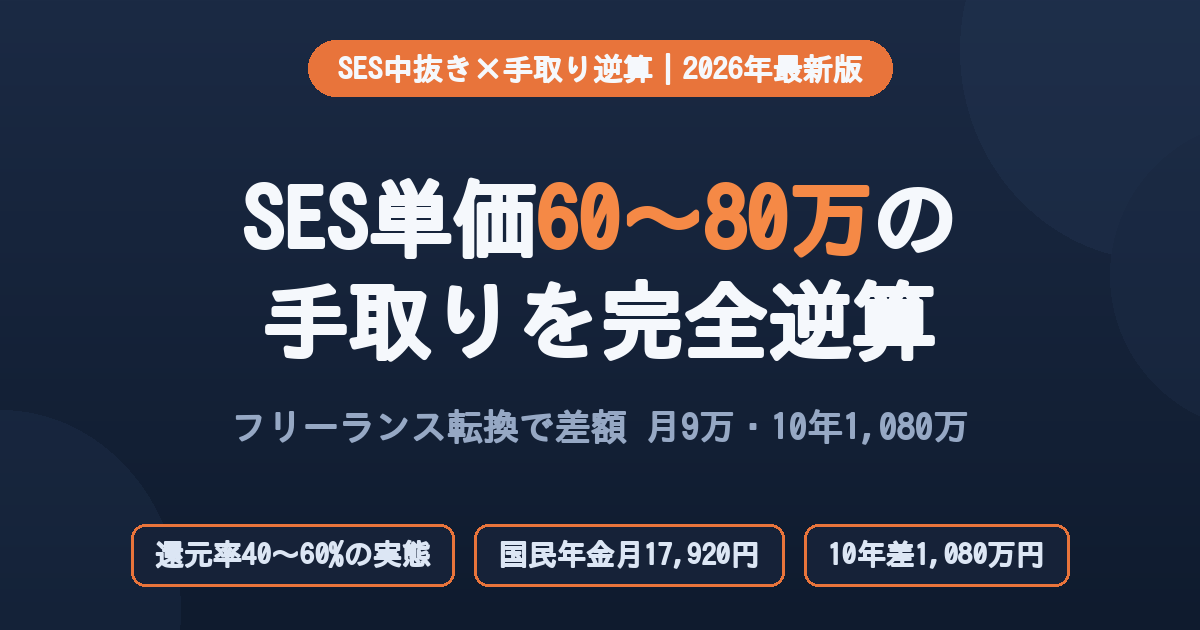

- SES単価60万・還元率70%の月手取りは約33万円。同条件でフリーランス転換すれば月約42万円、差額は月9万円・10年で1,080万円になる

- 2026年の国民年金は月17,920円(年21.5万円)。国保は年収600万規模で年約55万円——社保コストを差し引いても、単価60〜80万のフリーランス手取りは月42〜54万円になる

- 2026年基礎控除改正で年収700万前後のフリーランスには65万円控除(旧制度より17万円拡大)が適用される可能性が高い

- マイクロ法人と個人事業の二刀流で社保を年間数十万円削減する設計も有効だが、専門家への相談を前提にする

👉 まずやること:フリーランスエージェントに無料登録して自分の市場単価を確認し、現在のSES手取りとの差額を計算してみる

本記事についての注意

本記事に記載の税務・社会保険情報は2026年7月現在の情報に基づく概算であり、個人の状況によって異なります。最新の税率・保険料率は国税庁(nta.go.jp)・全国健康保険協会(kyoukaikenpo.or.jp)の公式サイトでご確認ください。詳細な税務・法律判断については、税理士・社会保険労務士にご相談ください。本記事は投資・税務の個別アドバイスを提供するものではありません。

著者プロフィール: さめじま(フリーランス・ラボ・アーキテクト 編集長)。飲食業から完全未経験でエンジニアに転職し、SESを経て2020年にフリーランス独立。Go言語(実務7年)×AWS×フルリモートで単価50万→93万円(税込100万超)に引き上げ、年収1,000万円を達成。独立と同時にマイクロ法人を設立し、freeeで自力完結しながら米国ETFの配当再投資と合わせて資産5,000万円台を達成。本ブログでフリーランス独立・節税・資産形成の実体験を発信中。