※本記事はアフィリエイト広告(PR)を含みます。

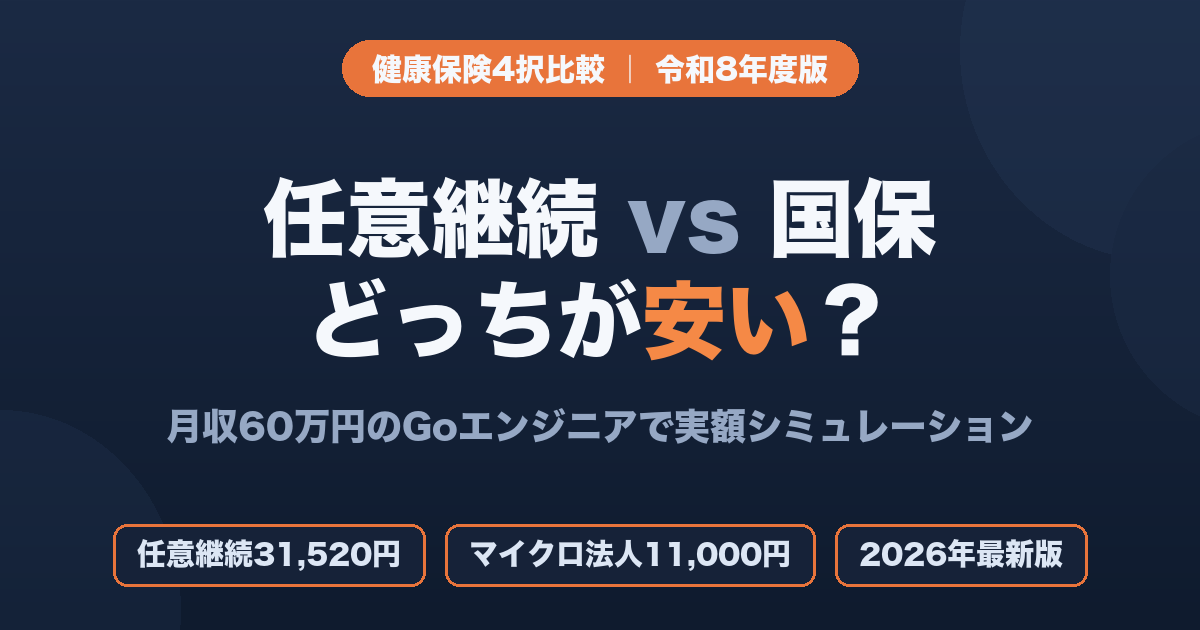

SESを辞めてフリーランスになった月、私は健康保険の手続き期限をうっかり過ぎた。退職翌日から20日以内という任意継続の申請を「あとでいい」と後回しにして気づいたのは22日目だった。前年収480万円をもとに計算された国民健康保険の保険料が月4万7,000円に跳ね上がり、独立初年度の手取りを直撃した。あの失敗があったから翌年は徹底的に4択を比較し、最終的にマイクロ法人経由の協会けんぽに切り替えることで社会保険料を年間46万円削減できた。

この記事では令和8年度(2026年度)の最新数値をもとに、フリーランスエンジニアが選べる健康保険4択——任意継続・国民健康保険(国保)・文芸美術国民健康保険組合・マイクロ法人経由協会けんぽ——を実数値で徹底比較する。月収60万円のGoエンジニアが具体的にいくら払うかのシミュレーションと、フェーズ別最適選択ロードマップも公開する。

ご確認のお願い: 本記事の保険料数値は令和8年度(2026年度)情報をもとに計算した概算です。実際の金額は市区町村・年収・世帯構成によって異なります。最終判断は加入先の窓口へ必ずご確認ください。社会保険・節税に関する具体的な手続きは税理士・社会保険労務士にご相談ください。情報の基準日: 2026年7月9日

📌 この記事でわかること

- 令和8年度(2026年度)最新数値による4択の月額保険料比較(任意継続31,520円・国保・文芸美術国保26,000円・マイクロ法人)

- 月収60万円のGoエンジニアが年間いくら損するかのシミュレーション

- 任意継続の申請期限「退職翌日20日以内」を逃した場合の対処法

- 文芸美術国保にGoエンジニアが加入できるかの判断基準

- マイクロ法人で協会けんぽに加入すると年46万円節約できる仕組み

フリーランスエンジニアが選べる健康保険4択:一覧表

フリーランスになると会社の健康保険を失い、自分で加入先を選ぶ必要がある。主な選択肢は以下の4つだ。

| 保険の種類 | 保険料の基準 | 月額目安(月収60万) | 申請期限 |

|---|---|---|---|

| 任意継続(協会けんぽ東京) | 退職前の標準報酬月額(上限32万円) | 最大31,520円 | 退職翌日から20日以内 |

| 国民健康保険(東京) | 前年の所得(所得割+均等割) | 概算52,000〜60,000円 | 退職翌日から14日以内(遡及可) |

| 文芸美術国民健康保険組合 | 月額定額(所得無関係) | 26,000円 | 加盟団体入会が先決 |

| マイクロ法人経由・協会けんぽ | 役員報酬の標準報酬月額 | 自己負担約11,000円 | 法人設立後速やかに |

この表の時点で「マイクロ法人が圧倒的に安い」とわかる。ただし法人設立費用(合同会社で約6万円〜)・法人住民税均等割(年約7万円)・事務コストがかかる。まずは4択の詳細を確認しよう。

任意継続のしくみと令和8年度(2026年度)保険料

任意継続被保険者制度とは、退職後も最長2年間、在職中と同じ健保組合に加入し続けられる制度だ。大きな注意点が2つある。

注意① 申請期限は退職翌日から20日以内

この20日という期限が厳格で、1日でも過ぎると申請できない。私はここで失敗した。退職日が決まったら即日、協会けんぽまたは加入健保組合の窓口に申請を入れるべきだ。

任意継続の申請は退職翌日から20日以内が絶対期限。1日でも過ぎると申請不可。私はこれを22日目に気づき、その年は国保(月4万7,000円)を払い続けた。

注意② 保険料は全額自己負担

在職中は会社が半額(事業主分)を負担しているが、任意継続では事業主負担分もすべて自分で払う。保険料は退職前の「ほぼ2倍」になる。ただし上限(標準報酬月額上限32万円)があるため、高収入だった人ほどお得感がある。

令和8年度(2026年度)の具体的な保険料

令和8年度、東京の協会けんぽの保険料率は以下のとおり(2026年3月分〜)。なお2026年4月分から子ども・子育て支援金が新たに上乗せされた(月0.23%)。

| 年齢 | 健康保険料率 | 介護保険料率 | 子育て支援金率 | 合計 |

|---|---|---|---|---|

| 40歳未満 | 9.85% | — | 0.23% | 10.08% |

| 40〜64歳 | 9.85% | 1.62% | 0.23% | 11.70% |

任意継続の標準報酬月額上限は令和8年度も32万円(前年と変わらず)。退職前の給与が月40万円以上あっても32万円で計算される。

任意継続保険料(月額・40歳未満)= 標準報酬月額(上限32万円) × 9.85%

上限ケース: 32万円 × 9.85% = 31,520円/月(年378,240円)

独立前の月収が25万円なら:

25万円 × 9.85% = 24,625円/月(年295,500円)

SES企業で月収30万円の人が独立すれば: 30万円 × 9.85% = 29,550円/月。これが2年間続く。

国民健康保険の保険料(令和8年度)

国民健康保険は市区町村が運営し、前年の所得に基づいて保険料を計算する。計算式は「所得割額+均等割額」が基本で、自治体によって料率が異なる。

令和8年度の賦課限度額(上限)

令和8年度から国保の上限額が引き上げられた。

| 区分 | 令和8年度 | 前年度(令和7年度) |

|---|---|---|

| 医療分 | 67万円 | 65万円 |

| 後期高齢者支援金分 | 26万円 | 24万円 |

| 子ども・子育て支援金分(新設) | 3万円 | — |

| 介護分(40〜64歳) | 17万円 | 17万円 |

| 合計(介護あり) | 113万円 | 106万円 |

| 合計(介護なし・39歳以下) | 96万円 | 89万円 |

2026年度から子ども・子育て支援金が国保にも新設され、上限が引き上がった。これは競合記事のほとんどが「110万円」と報じている数値から変わっている点で、最新データを確認しておくべき項目だ(18歳以下の子どもは均等割軽減あり)。

東京23区の概算(単身・扶養なし)

| 前年年収 | 年間保険料(概算・40歳未満) | 月換算 |

|---|---|---|

| 300万円 | 22〜28万円 | 18,000〜23,000円 |

| 480万円 | 38〜46万円 | 31,000〜38,000円 |

| 600万円 | 50〜60万円 | 41,000〜50,000円 |

| 800万円超 | 上限96万円(介護なし)接近 | 80,000円〜 |

※東京23区の概算。自治体・世帯構成により異なる。正確な額は住んでいる市区町村の国保窓口で確認を。

独立初年度が最も高い理由

独立1年目は前年(会社員時代)の年収で保険料が計算される。前職で年収480万円あった場合、独立初月の売上がゼロでも月3〜4万円の保険料が届く。これが「独立後に思ったより手元に残らない」最大の原因の一つだ。

2年目以降は事業所得(売上−経費)が基準になるため、青色申告特別控除(最大65万円)と必要経費を最大活用すれば課税所得を圧縮できる。

文芸美術国保は月26,000円固定だが、Goエンジニアは加入できる?

文芸美術国民健康保険組合(文芸美術国保)は、デザイナー・イラストレーター・作家など「創作活動を行う者」向けの国保組合だ。保険料が月額一定という最大の特徴がある。

| 年齢 | 月額(2026年度) |

|---|---|

| 40歳未満 | 26,000円 |

| 40〜64歳 | 26,000円+介護保険料(別途加算) |

年収に関わらず月26,000円なので、年収600万円以上なら国保より圧倒的に安くなる。

Goエンジニアは加入できるか?

加入条件は「著作性を伴う業務」だ。審査で問われるのは「業務に著作性があるか」「事業所得で確定申告しているか」の2点。

バックエンド開発・インフラ構築専業のGoエンジニア → 著作性が認められにくく原則対象外

UI/UX設計・ゲーム開発・技術ブログ・YouTube運営を兼務するエンジニア → 著作性が認められる可能性あり

加入の流れは「①加盟団体(日本イラストレーション協会等)に入会 → ②組合に加入申請」の2ステップ。迷ったら組合に直接問い合わせるのが確実だ。

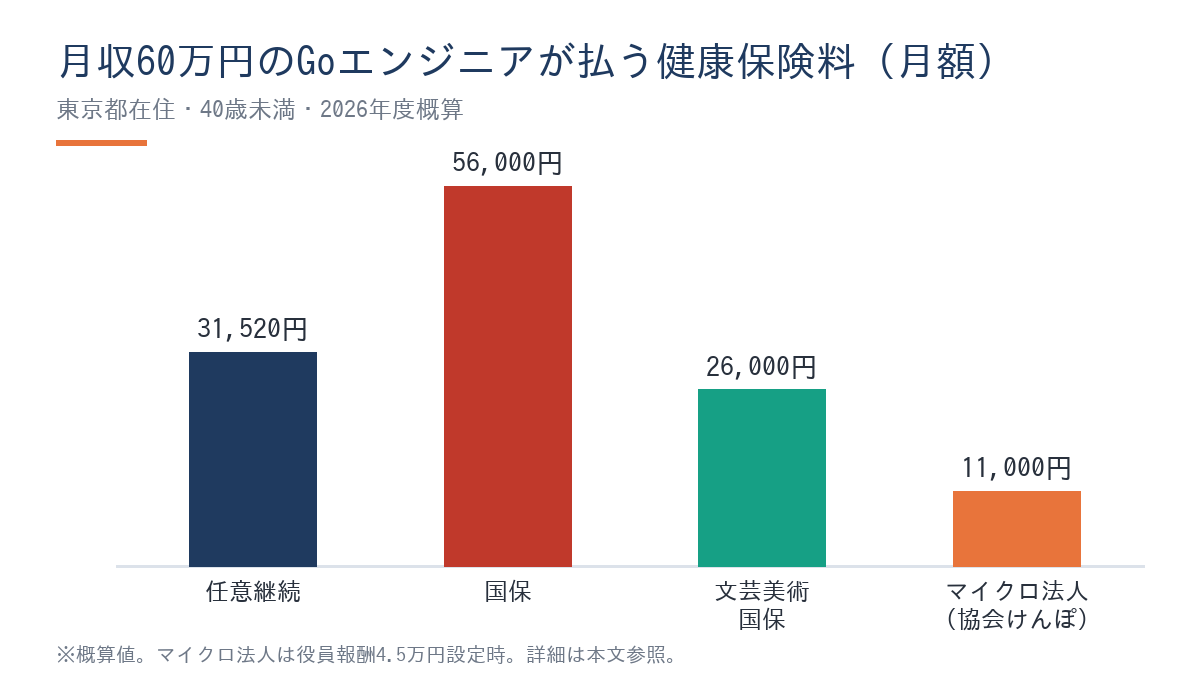

月収60万円のGoエンジニアで実数値シミュレーション

月収60万円(前職の標準報酬月額を60万円として任意継続上限32万円が適用される場合)のGoエンジニアが独立した場合を例に比較する。

| 保険の種類 | 月額(概算) | 年額(概算) | 国保比較(年) |

|---|---|---|---|

| 任意継続(上限・40歳未満) | 31,520円 | 378,240円 | △▼243,760円安 |

| 国民健康保険(東京23区・概算) | 52,000〜60,000円 | 624,000〜720,000円 | ← 基準 |

| 文芸美術国保 | 26,000円 | 312,000円 | 312,000〜408,000円安 |

| マイクロ法人(健保+厚年・自己負担) | 11,000円 | 132,000円 | 492,000〜588,000円安 |

🦈 私の実体験

2020年、SES月収40万円から独立した際、手続き期限を22日目に気づいて国保に強制加入。前年収480万円が基準になり月4万7,000円の請求が届いた。翌年にマイクロ法人を設立し、役員報酬を月4.5万円に設定して協会けんぽに切り替えると、健康保険と厚生年金の自己負担合計が月約11,000円まで下がった。国保比で年間46万円の削減。2026年現在も単価93万円(税込100万超)で稼ぎながら、健康保険料の自己負担は月11,000円台のままを維持している。

マイクロ法人で協会けんぽに加入する第3の選択肢

マイクロ法人とは、個人事業主が社会保険の最適化を目的として設立する小規模な法人(一人会社)のことだ。「個人事業主として高収入を維持しながら、別途設立した法人から最低限の役員報酬を受け取る二刀流」で社会保険コストを圧縮する仕組みだ。

役員報酬4.5万円設定での保険料計算

役員報酬を月4.5万円に設定すると、健保・厚生年金ともに最低等級が適用される(令和8年度・東京)。

健康保険(東京・令和8年度)

標準報酬月額: 58,000円(第1等級)

健保料(全額): 58,000円 × 9.85% = 5,713円

自己負担(折半): 2,857円/月

厚生年金

標準報酬月額: 88,000円(第1等級)

厚年料(全額): 88,000円 × 18.3% = 16,104円

自己負担(折半): 8,052円/月

合計自己負担: 2,857 + 8,052 = 10,909円/月(年130,908円)

これで健康保険と公的年金の両方をカバーできる。個人事業の収入(業務委託報酬)はいくら増えても、マイクロ法人の役員報酬(月4.5万円)ベースの社保だけ払えばよい。

年収600万円での削減シミュレーション

| 比較項目 | 国保(東京・概算) | マイクロ法人 | 差額 |

|---|---|---|---|

| 健康保険料(年) | 約45〜55万円 | 約34,284円 | 約41〜51万円の節約 |

| 厚生年金(年) | ※国民年金のみ:約204,000円 | 96,624円(折半分) | ※比較条件異なる |

| 合計社保コスト(年) | 約65〜75万円相当 | 約130,908円 | 約50〜60万円の削減 |

※国民年金(令和8年度:月16,980円)との比較ではなく、社会保険の節約効果は健保部分が主。厚生年金は将来の受給額が増える点も考慮が必要。

詳しいマイクロ法人の設立手順と社保削減の計算は「Go×マイクロ法人で社会保険料を年数十万削減する方法【2026年版】」で解説している。

\登録1分・相談は無料/

NAWABARIで単価を上げてからマイクロ法人化を検討する

※本リンクはアフィリエイト広告です(PR)

フェーズ別おすすめ健康保険ロードマップ

Step 1:独立直後〜2年(任意継続を選ぶ)

退職翌日から20日以内に申請すれば、在職中の健保を2年間継続できる。月収60万円ならば任意継続31,520円 vs 国保56,000円で年29万円の差が出る。この2年間に法人設立の準備と資金蓄積を進める。

退職が決まったら即日、協会けんぽか健保組合の窓口に「任意継続被保険者資格取得申出書」を提出する。郵送でも対応可能。退職証明書・健康保険証・印鑑を準備しておく。

Step 2:2年後 or 任意継続期限切れ(国保へ切り替え)

任意継続の2年が切れると自動的に国保へ移行する。独立2〜3年目には事業所得が安定し、青色申告控除(最大65万円)と必要経費で課税所得を圧縮できる。文芸美術国保の加入資格がある業種(UI/UX・ゲーム開発等)ならこのタイミングで検討を始める。

Step 3:年収安定・法人化(マイクロ法人で最安へ)

事業が軌道に乗り年収が400万円を超えたら、マイクロ法人の設立を検討するタイミングだ。合同会社なら設立費用約6万円〜。国保との社保差額が年30万円以上あれば、初年度から十分に設立コストを回収できる。

法人化のタイミング判断については「フリーランスエンジニアの法人化タイミング|年収・税率・社保の3軸で判断する」で詳しく解説している。

\登録は最短5分・無料/

マネーフォワード クラウド会社設立でマイクロ法人を設立する

※本リンクはアフィリエイト広告です(PR)

独立時の手続き手順と注意点

任意継続を選ぶ場合の手続き

- 退職日前日までに申請書類を準備する: 「任意継続被保険者資格取得申出書」は協会けんぽのWebサイトからダウンロード可

- 退職翌日から20日以内に申請: 郵送・窓口どちらでも可。オンライン申請に対応する組合もある

- 初回保険料を振り込む: 口座振替は手続きに時間がかかるため、初回は振込が安全

- 新しい保険証が届いたら完了

国保を選ぶ場合の手続き

- 退職翌日から14日以内に市区町村窓口へ(遡及加入は可能だが未加入期間の医療費は全額自己負担)

- 健康保険喪失証明書(退職証明書・離職票でも可)と身分証を持参

- 国保証は即日〜数週間で発行

扶養という第4の選択肢

配偶者や親が会社員・公務員で健康保険に加入している場合、年収130万円未満(収入増加傾向の場合は106万円基準)ならその扶養に入ることができ、保険料が実質ゼロになる。フリーランス独立初年度で収入が低い時期には有力な選択肢だ。ただし年収が安定してくると対象外になる。

国保の節約術については「フリーランスエンジニアが国保を年10万円以上削減した方法」も参考にしてほしい。

よくある質問

Q1. 任意継続と国保、どちらが安いか一般的な目安は?

独立後も年収が高い(前職の標準報酬月額が高い)ほど、任意継続上限(月31,520円)に張り付くため有利になる。年収600万円超の単身者なら任意継続がほぼ確実に安い。一方、独立後に収入が激減する予定なら翌年の国保が安くなる可能性がある。扶養家族が多い場合は任意継続が圧倒的に有利(家族分の保険料が無料)。

Q2. GoエンジニアはITS健保(関東ITソフトウェア健康保険組合)に加入できる?

フリーランス個人事業主は直接加入不可。ITS健保は法人が加入対象で、かつ被保険者数20名以上などの基準がある。マイクロ法人を設立しても単独での加入は難しく、協会けんぽへの加入が現実的な選択肢になる。なお、会社員時代にITS健保に加入していた人は任意継続でITS健保を継続できる。

Q3. マイクロ法人を作ると健康保険料はいくら下がる?

年収500万円の単身フリーランスで国保が年45〜55万円かかっている場合、マイクロ法人(役員報酬4.5万円)で協会けんぽに切り替えると自己負担は年約131,000円(健保+厚年)。差額は年32〜42万円の削減になる。年収が高いほど削減幅は大きく、年収800万円以上では年60万円以上の削減になるケースもある。ただし法人維持費(法人住民税均等割年7万円〜)と設立コストは別途必要。

Q4. 2026年度から国保に加えられた子ども・子育て支援金とは?

令和8年4月分から国保の賦課に「子ども・子育て支援金」が新設(上限年3万円)された。国保の上限合計が前年の109万円から113万円に引き上がった主な要因の一つだ。18歳以下の子どもは均等割の10割軽減が適用される。

Q5. 任意継続の2年が終わった後、どうすれば良い?

2年経過後は自動的に資格を喪失し、国保への切り替えが必要になる(14日以内に市区町村へ手続き)。このタイミングで年収が500万円を超えていればマイクロ法人化を検討する。設立には通常2〜4週間かかるため、2年の期限が近づいたら早めに準備を開始することを勧める。

📝 この記事のまとめ

- 独立直後は任意継続が最安候補(退職翌日から20日以内の申請必須)

- 月収60万円なら任意継続31,520円 vs 国保56,000円で年29万円の差

- 令和8年度(2026年度)国保の上限は113万円(介護あり)/ 96万円(介護なし)に引き上がった

- 文芸美術国保は月26,000円固定だがGoエンジニア(バックエンド専業)は原則対象外

- マイクロ法人で役員報酬月4.5万円設定 → 自己負担月約11,000円(年約131,000円)で最安化

- 選択ロードマップ:任意継続(2年)→ 国保 or 文芸美術国保 → マイクロ法人

👉 まずやること:退職日が決まったら、退職翌日から20日以内に任意継続の申請書を健保窓口へ提出する

著者プロフィール

🦈 さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアとして独立し、数年で年収1,000万円・個人資産5,000万円を達成した戦略家。感情や根性論を排除し、AIツールと税務戦略を駆使した「最もスマートな独立ルート」をシステム論として発信している。フリーランス・ラボ・アーキテクト(本メディア)では、独立・副業・資産形成・FIREをテーマに、再現性の高い実体験ベースの情報を提供している。

本記事の内容は2026年7月現在の情報をもとに作成しています。健康保険制度・保険料率は改正される場合があるため、最新情報は協会けんぽ・お住まいの市区町村国保窓口でご確認ください。社会保険・節税に関する最終判断は税理士・社会保険労務士等の専門家にご相談ください。