※本記事はアフィリエイト広告(PR)を含みます。

VYM・HDV・SPYD比較【2026年最新】フリーランスが3銘柄全部保有する理由

フリーランス独立初年度、私は米国高配当ETFの選択に失敗しました。SPYDに全集中した結果、コロナショックで配当が大幅に減配し、ポートフォリオが約30%下落。「高配当なら何でもいい」という甘さを痛感した出来事です。その後、VYM・HDV・SPYDを組み合わせる分散戦略に切り替えたことで、配当金は年間100万円弱に育ち、資産は5,000万円を突破しました。今回はその実体験をもとに、3銘柄の違いとフリーランス最適の選び方をお伝えします。

📌 この記事でわかること

- VYM・HDV・SPYDの2026年最新データ(配当利回り・経費率・構成銘柄数)の違い

- フリーランスとして3銘柄すべてを保有する理由と具体的な活用方針

- 米国ETF配当金に発生する二重課税の仕組みと外国税額控除による節税

- 小規模企業共済・iDeCoと組み合わせる「節税×配当」フリーランス最強戦略

VYM・HDV・SPYDとは?3大米国高配当ETFの基本

米国高配当ETFとは、米国株市場に上場するETF(上場投資信託)のうち、配当利回りの高い銘柄を集めたものです。個別株と違い、1口で数十〜数百社に同時分散投資できるため、フリーランスのように本業に時間を取られる人にとって「手間なく安定インカムを得られる」手段として人気があります。

VYM(バンガード米国高配当ETF)

VYMはバンガード社が運用する高配当ETFです。FTSEハイディビデンド・イールド・インデックスに連動し、市場平均を上回る配当利回りを持つ571銘柄超に分散投資します。経費率は0.06%と3銘柄の中で最も低コスト。テクノロジー・ヘルスケア・金融など幅広いセクターに投資するため、株価の長期成長も期待できます。

配当利回りは約2.4〜2.6%と高配当ETFの中では控えめですが、過去10年のトータルリターン(株価上昇+配当)ではSPYDやHDVを上回るパフォーマンスを記録しています。

HDV(iシェアーズ コア高配当株ETF)

HDVはブラックロック社のiシェアーズブランドが運用するETFです。モーニングスター配当フォーカス指数に連動し、財務健全性が高く持続的に配当を支払える米国企業約74社に厳選投資します。経費率は0.08%、配当利回りは約3.2〜3.4%です。

「しっかり稼いで、しっかり配当を払える会社だけを選ぶ」コンセプトが特徴。エネルギー・ヘルスケア・情報技術などのセクターが中心で、景気後退局面でも比較的安定した配当を維持する傾向があります。

SPYD(SPDR ポートフォリオ S&P500 高配当ETF)

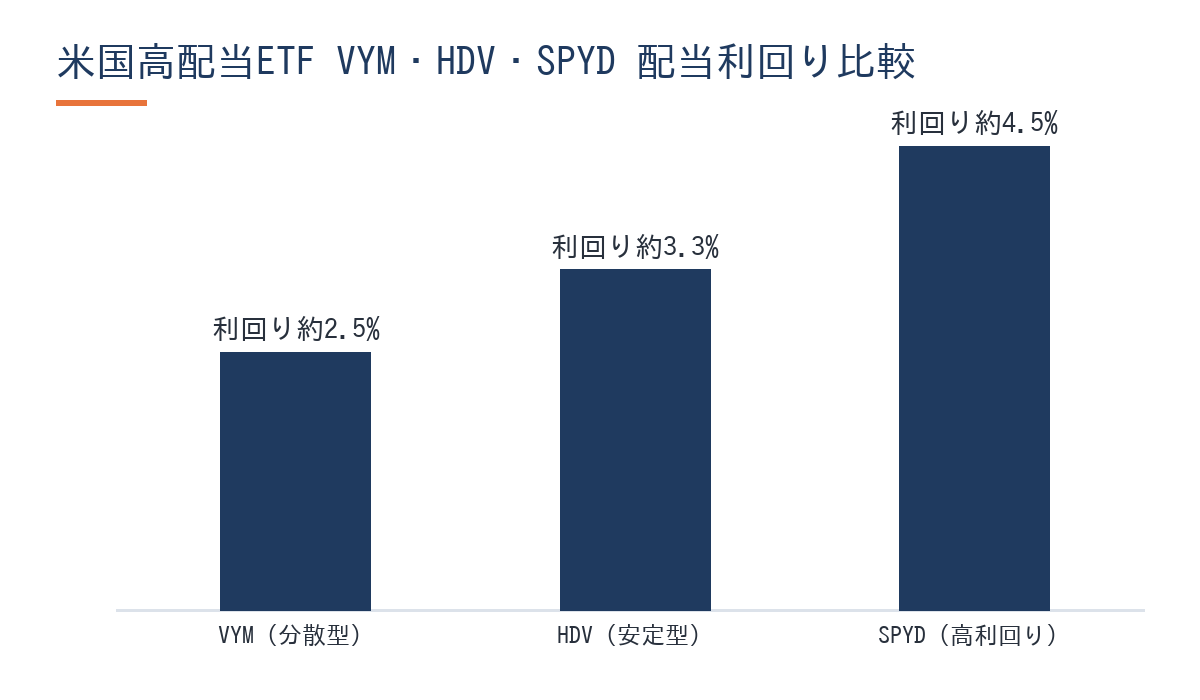

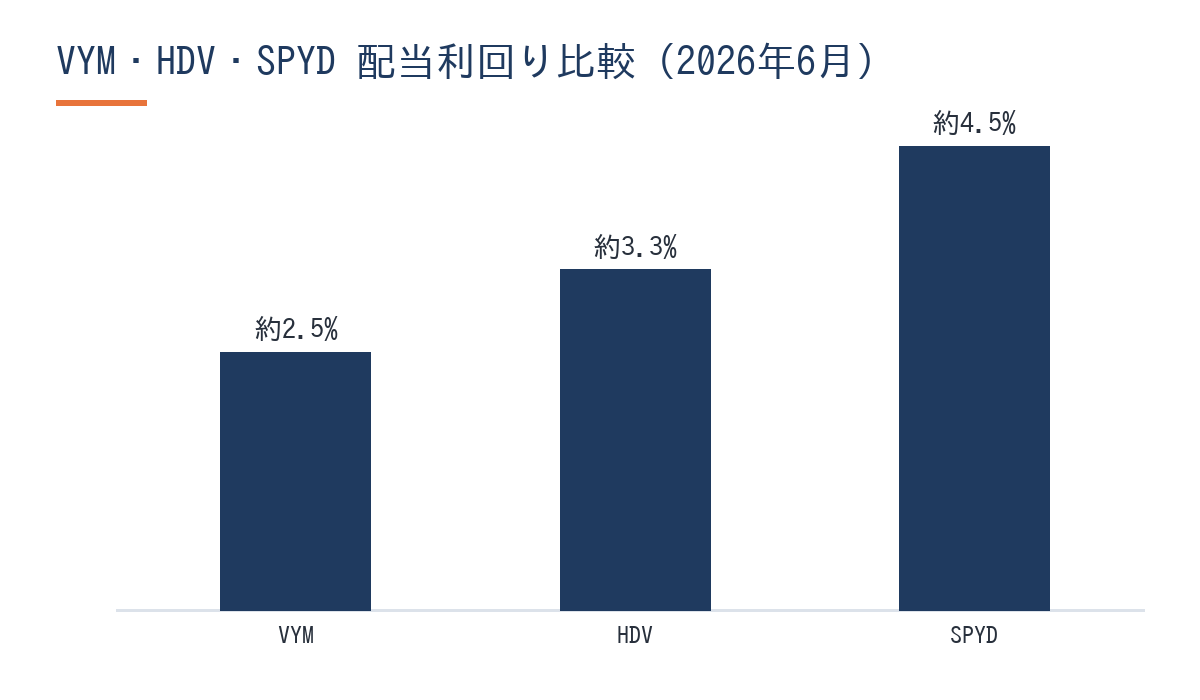

SPYDはS&P500構成銘柄のうち、配当利回り上位約80銘柄を均等加重で保有するETFです。ステート・ストリート社が運用し、経費率は0.07%。配当利回りは約4.0〜5.0%と3銘柄の中で最高水準を維持します。

金融・不動産(REIT)・公益セクターの比率が高く、景気敏感な性格があります。コロナショック時には一時的に配当が大幅減配になった経緯もあり、「高利回り」の裏には景気変動リスクがあります。

3銘柄の配当支払いはいずれも年4回(3月・6月・9月・12月)です(出典: バンガード公式サイト)。

【2026年最新データ】VYM・HDV・SPYDを数値で徹底比較

以下に2026年6月時点の主要指標をまとめます。

| 指標 | VYM | HDV | SPYD |

|---|---|---|---|

| 運用会社 | バンガード | ブラックロック | ステート・ストリート |

| 配当利回り(目安) | 約2.4〜2.6% | 約3.2〜3.4% | 約4.0〜5.0% |

| 経費率 | 0.06% | 0.08% | 0.07% |

| 構成銘柄数 | 571銘柄超 | 約74銘柄 | 約80銘柄 |

| 配当支払い月 | 3・6・9・12月 | 3・6・9・12月 | 3・6・9・12月 |

| セクター特性 | 幅広く分散 | エネルギー・ヘルス中心 | 金融・不動産・公益偏重 |

| 向いている人 | 長期・低コスト派 | 安定重視派 | 高配当収入派 |

※利回りは市場環境により変動します。最新データは各ETFの運用会社公式サイトの目論見書でご確認ください。

経費率の差(0.06〜0.08%)は一見小さく見えますが、数百万円を10〜20年運用すると複利の差が出ます。長期保有を前提にするなら、コストは最初から意識してください。

SPYDの利回りが高い理由の一つは金融・不動産(REIT)セクターへの偏りです。景気悪化局面では配当が不安定になりやすく、「利回りが高い=良いETF」という単純な判断は危険です。

私がVYM・HDV・SPYDを全部保有する理由

独立初年度、私はSPYDに全集中した結果、コロナショックで約30%の評価損と配当減配を同時に経験しました。「高配当ETFは景気に左右されない」という思い込みが間違いだったと、数字を見てようやく気づきました。

その後、VYM・HDV・SPYDの3銘柄を組み合わせる方針に切り替えたことで、2026年現在はこの3銘柄からの配当金が年間100万円弱に成長しています。

🦈 私の実体験

2020年のフリーランス独立と同時に高配当ETF投資を開始。当初はSPYD集中でしたが、コロナショックでの配当減配を機にVYM・HDV・SPYDの3銘柄分散に組み替えました。年間入金力500〜600万円をETF・債券ETFに投入し続けた結果、VYM・HDV・SPYD+AGG・TLT・LQDからの配当金は年間100万円弱に到達。現在も配当金は全額再投資し、資産1億円を目標に継続中です。

なぜ「1銘柄でなく3銘柄の組み合わせ」なのか

フリーランスにとって、収入そのものが景気変動に左右されます。案件が減少した時期に保有ETFの配当まで減るダブルパンチは、精神的にも財務的にも避けたい事態です。

VYMは景気後退局面でも比較的安定した配当を維持しやすく、HDVは財務健全企業に絞ることで配当継続性が高い傾向があります。SPYDは利回りが高い反面、景気敏感なリスクを抱えています。この3つを組み合わせると、単体の弱点が補い合い、「景気のいいときも悪いときも配当が途切れにくい」ポートフォリオになります。

フリーランスの収入は景気サイクルに連動しやすいため、ETFも「景気分散」を意識することが大切です。VYM・HDV・SPYDの組み合わせはその代表的な手法の一つです。

マネックス証券は米国ETF(VYM・HDV・SPYD)をリアルタイムで取引でき、1株単位で積立設定も可能です。7年以上使い続けている私が、米国株・ETF投資のメイン口座として今も使っています。

フリーランスが知るべきETF配当金の税金

会社員と違い、フリーランスは毎年確定申告を自分でしています。そのため「外国税額控除」という節税手段を活用しやすい立場にあります。

二重課税の仕組み

米国ETFの配当金は、日米租税条約に基づき米国内で10%が源泉徴収されます。その後、日本でも20.315%(所得税15.315%・住民税5%)が課税されます(出典:マネックス証券 米国株・ETFの配当金の税金について)。

特定口座(源泉徴収あり)で取引している場合、日本側の20.315%は証券会社が自動で差し引きます。米国10%分は放置すれば取り戻せませんが、確定申告で「外国税額控除」を申請することで、米国で払った税金の一部を日本の税金から差し引くことができます。

外国税額控除は「総合課税」で申告する場合に適用できますが、所得状況によっては特定口座の「申告分離課税」のまま放置したほうが実質手取りが多くなるケースもあります。自分の状況に合わせてFP・税理士に確認してください。

NISA口座を使えば日本側の税金はゼロ

2026年6月現在、米国ETFはNISAの成長投資枠(年240万円)で購入できます。NISA口座で購入した場合、日本側の20.315%は非課税になります(米国の源泉徴収10%は残ります)。

2026年のNISA改正では未成年者向けNISA(0〜17歳対象・年間60万円・上限600万円)が新設されるなど、制度の拡充が続いています(出典:金融庁 令和8年度税制改正資料)。

確定申告に慣れたフリーランスの強み

私はfreeeで青色申告をしており、毎年確定申告書を自力で作っています。外国税額控除の申請もfreeeから対応でき、特定口座の年間取引報告書を読み込むだけで計算が完了します。「確定申告が面倒」という方もフリーランスなら元から申告作業に慣れているため、追加負担は最小限で済みます。これもフリーランスがETF投資をしやすい理由の一つです。

投資目的別のVYM・HDV・SPYD選び方

フリーランスのライフステージや目的に合わせた銘柄の選び方を整理します。

| 目的 | おすすめ | 理由 |

|---|---|---|

| 今すぐ高い配当収入が欲しい | SPYD | 利回り4〜5%と最高水準 |

| 長期で安定配当を積み上げたい | HDV | 財務健全銘柄への絞り込みで配当継続性が高い |

| 資産の成長も込みで長期保有したい | VYM | 過去10年でトータルリターン最高、低コスト |

| リスク分散してバランス良く持ちたい | VYM+HDV+SPYD | 互いの弱点を補完 |

| FIRE・セミリタイアを目指している | VYM+HDV中心 | 安定配当が生活費の柱になりやすい |

| 短期で売買して利益を取りたい | 全銘柄不向き | 高配当ETFは長期保有前提で設計されている |

フリーランス独立初期は「VYM重視」から始めるのが安全

独立直後は収入が不安定になりやすく、手元キャッシュが重要です。そのタイミングで高利回りを求めてSPYDに偏ると、私のように景気後退で配当減配と株価下落が同時に来るリスクがあります。

まずVYMで広く分散ベースを作り、安定してきたらHDV・SPYDを追加する段階的アプローチが、精神的にも財務的にも合理的です。Go言語×AWSという希少スキルで案件が安定してきた段階(私の場合、独立3年目の単価72万円到達後)から、積立額と銘柄の拡張を始めました。より詳しいポートフォリオの実例はフリーランスの米国高配当ETFポートフォリオ構築術でも解説しています。

小規模企業共済・iDeCoと組み合わせる節税×配当戦略

フリーランスには、会社員にはない強力な節税制度が2つあります。小規模企業共済とiDeCoです。各制度の詳細については小規模企業共済のメリット・デメリット徹底解説とiDeCoフリーランスのおすすめ活用法も参照してください。

| 制度 | 月最大掛金 | 税制優遇 | 特徴 |

|---|---|---|---|

| 小規模企業共済 | 7万円(年84万円) | 全額所得控除 | 退職金として受取。解約返戻金あり |

| iDeCo | 2.3万円(年27.6万円)※マイクロ法人役員の場合 | 全額所得控除+運用益非課税 | 60歳まで引き出し不可 |

| 新NISA成長投資枠 | 月20万円(年240万円) | 運用益・配当非課税 | 引き出し自由 |

🦈 私の実体験

2020年にマイクロ法人を設立し、役員報酬を月4.5万円に設定することで社会保険料を年間数十万円削減しました。iDeCoは法人役員の上限である月2.3万円を拠出。小規模企業共済も並行して運用しています。これら控除と青色申告65万円控除の合わせ技で、全体の税負担を2〜3割程度圧縮できています。この「節税で浮いたキャッシュ」が、VYM・HDV・SPYDへの追加投資の原資になっています。

「節税で浮いたお金をETFへ」が最強の入金力を生む

課税所得500万円のフリーランスが小規模企業共済(年84万円)とiDeCo(年27.6万円)を満額拠出すると、所得税・住民税の合計節税額は概算で年間30〜40万円程度になります(税率・住民税率によって異なります)。

この節税効果で浮いたキャッシュをVYM・HDV・SPYDの購入に回す。節税 → 浮いたキャッシュ → ETF購入 → 配当金 → 再投資……このサイクルを回すほど、資産の雪だるまが加速します。年間入金力500〜600万円があれば、この三段ロケットの推進力は絶大です。

小規模企業共済の加入・掛金設定は中小機構(小規模企業共済)公式サイトでご確認ください。制度要件・解約条件は複雑なため、詳しくは税理士・FPへの相談を強くおすすめします。

よくある質問

Q. VYM・HDV・SPYDの中でフリーランス初心者が最初に買うならどれですか?

A. VYMから始めることをおすすめします。571銘柄超に分散されており、単一セクターへの偏りが少ないため、景気変動の影響を受けにくいです。少額でVYMを積み立てながら、慣れてきたらHDV・SPYDを追加する段階的アプローチが安心です。

Q. NISAと特定口座、どちらでVYM・HDV・SPYDを購入すべきですか?

A. 優先度はNISA(成長投資枠・年240万円)です。NISA口座では配当金・売却益にかかる日本の税金(20.315%)が非課税になります。年240万円の枠を超える分は特定口座(源泉徴収あり)で購入し、確定申告時に外国税額控除を申請すると米国源泉徴収分(10%)を取り戻せます。

Q. 3銘柄の配当はいつ受け取れますか?

A. VYM・HDV・SPYDはいずれも年4回(3月・6月・9月・12月)に配当が支払われます。権利落ち日の2営業日前(権利付き最終日)までに購入を完了していれば、次回の配当を受け取れます。詳細スケジュールは各運用会社の公式サイトでご確認ください。

Q. 配当金は生活費に使うべきですか?それとも再投資すべきですか?

A. 資産形成期(目標額に到達していない段階)であれば、全額再投資がおすすめです。私自身も配当金年間100万円弱を生活費に充てず、全額ETFの再投資に回しています。複利効果を最大化するためです。資産が十分に積み上がり「配当で生活費の一部を賄いたい」という段階になってから取り崩す設計が合理的です。

Q. SPYDの利回りが高い理由とリスクを教えてください。

A. SPYDは金融・不動産(REIT)・公益セクターへの比率が高いため、景気後退局面での影響を受けやすい特徴があります。2020年のコロナショック時には配当が一時的に大幅減配し、株価も大きく下落しました。高利回りはこのリスクの裏返しです。VYMやHDVで安定性を補いながらポートフォリオの一部として保有するのが現実的な活用法です。

Q. マネックス証券は米国ETFの積立に対応していますか?

A. はい、対応しています。マネックス証券では米国ETF(VYM・HDV・SPYDなど)を1株単位でリアルタイム取引でき、毎月自動積立の設定も可能です。米国株の情報ツールが充実しており、初心者から上級者まで使いやすい設計です。

📝 この記事のまとめ

- VYM(分散・低コスト)・HDV(財務健全・安定)・SPYD(高利回り特化)は性格が異なり、1銘柄より3銘柄の組み合わせがリスク分散として有効

- 米国ETFの配当金には「米国10%→日本20.315%」の二重課税が発生。NISA枠を最優先で使い、超過分は外国税額控除で取り戻す

- 小規模企業共済・iDeCoで節税したキャッシュをETF投資に回す「節税×配当」三段ロケットが、フリーランス最強の資産形成戦略

- 独立初期はVYM重視でリスクを抑え、安定してきたらHDV・SPYDを追加する段階的アプローチが精神的にも合理的

👉 まずやること:マネックス証券で口座開設し、VYMの積立を月1万円からスタートする

年間入金力500〜600万円で高配当ETFを積み上げ、配当金が年100万円弱になった今も、私は全額を再投資し続けています。「配当で生活する」より「複利で雪だるまを大きくする」フェーズを、あなたにも体感してほしいと思います。

著者プロフィール

🦈 さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアとして独立し、数年で年収1,000万円・個人資産5,000万円を達成した戦略家。感情や根性論を排除し、AIツールと税務戦略を駆使した「最もスマートな独立ルート」をシステム論として発信している。フリーランス・ラボ・アーキテクト(本メディア)では、独立・副業・資産形成・FIREをテーマに、再現性の高い実体験ベースの情報を提供している。

本記事の内容は2026年6月現在の情報をもとに作成しています。NISA制度・税制・各ETFの運用方針は改正・変更される場合があるため、最新情報は金融庁公式サイトおよび各ETF運用会社の目論見書でご確認ください。投資には元本割れのリスクがあります。投資判断はご自身の責任で行い、必要に応じてFP・税理士等の専門家にご相談ください。