※本記事はアフィリエイト広告(PR)を含みます。

フリーランス独立初年度、確定申告の税額明細を見て思わず声が出た。手取りの半分近くが税金と国保に消えていた。急いでiDeCoに資料請求したが、マイクロ法人役員の場合は掛金上限が個人事業主より低いことを知らなかった。あのまま会社員時代と同じ感覚で動いていたら、毎年数十万円の節税を取りこぼしていた。順番を整理し直し——NISA・iDeCo・小規模企業共済を組み合わせた結果、年間入金力500〜600万円を武器に資産5,000万円を達成できた。

📌 この記事でわかること

- フリーランスエンジニアがNISAとiDeCoをどちらから始めるべきか、理由と優先順位

- 2026年12月iDeCo大改正(掛金上限月68,000→75,000円・加入年齢70歳未満へ)の影響

- 資産5,000万円を達成した著者のNISA・iDeCo・小規模企業共済の実際の活用順序と実数値

フリーランスエンジニアはNISAとiDeCoどちらが先?結論から伝える

理由はシンプルです。NISAは「いつでも引き出せる」流動性と「非課税で増やせる」効率を同時に持っています。独立直後は収入が不安定になりやすく、万が一の場合にすぐ換金できる資産を持っていることが精神的なセーフティネットになります。

iDeCoと小規模企業共済は節税効果が高い反面、60歳(iDeCo)・廃業・解約(共済)まで原則引き出せません。先に流動性のある資産(NISA)を積み上げ、余裕が生まれたら節税口座(iDeCo・共済)を重ねるのがフリーランスにとって現実的な順番です。

ただし「どちらが先」は収入水準と税負担によって最適解が変わります。以下で具体的に解説します。

新NISAの特徴とフリーランスエンジニアにとっての優先理由

新NISA(2024年1月〜)の主な仕様(2026年7月現在):

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 生涯投資枠(総上限) | 合計1,800万円(成長投資枠は1,200万円まで) | ← 同左 |

| 非課税保有期間 | 無期限 | 無期限 |

| 対象商品 | 長期積立向け投信(インデックスファンド等) | 株・ETF・投信(広範) |

| 引き出し | いつでも可能(非課税枠は翌年再利用可) | ← 同左 |

※2026年7月現在の情報です。最新情報は金融庁のサイトでご確認ください。

フリーランスエンジニアにとってNISAの最大の強みは「引き出しの自由度」です。案件が途切れた、体調を崩した、法人の税金が想定より高かった——そういった緊急時に換金できる資産があることで、必要以上にリスク資産に手を出さずに済みます。

また、2024年の制度改正で非課税保有期間が無期限化されたことで、20〜30年という超長期で複利を回し続けられるようになりました。年収500万円超の人が配当金・売却益に対して約20%の税金をゼロにできる効果は、長期で見ると大きな差になります。

フリーランス独立初年度は収入が不安定になりやすいため、流動性の高いNISAを先に枠いっぱいまで使うのが鉄則です。

iDeCoの特徴とフリーランスエンジニアが知るべき2026年大改正

iDeCo(個人型確定拠出年金)の2026年時点の主な仕様:

| 立場 | 掛金上限(2026年11月まで) | 掛金上限(2026年12月改正後) |

|---|---|---|

| フリーランス(国民年金第1号被保険者) | 月68,000円 | 月75,000円(2027年1月引き落とし分から) |

| マイクロ法人役員(企業年金なし第2号) | 月23,000円 | 変更なし(現行維持) |

| 加入年齢上限 | 65歳未満 | 70歳未満(2026年12月改正) |

※情報は2026年7月現在。最新の掛金上限は国民年金基金連合会のサイトでご確認ください。

iDeCoの最大メリット:掛金全額が所得控除

iDeCoの圧倒的な優位点は「掛金が全額所得控除になる」点です。フリーランス(個人事業主)が月68,000円(改正後は75,000円)を掛ければ、年間816,000〜900,000円が所得控除になります。

年収1,000万円・実効税率30%と仮定すると、年間245,000〜270,000円の節税効果が出ます。これはNISAにはない節税機能です。

iDeCoの注意点:原則60歳まで引き出し不可

iDeCoは強制的に老後まで積み立て続けるために、原則60歳まで引き出しができません。独立直後や収入が不安定な時期にiDeCoを優先しすぎると、緊急時の資金が底をつくリスクがあります。

独立初年度にiDeCoだけ先行させると、案件が途切れたときに現金が枯渇するリスクがあります。まずNISAで流動性資産を確保することを優先してください。

マイクロ法人役員の場合はiDeCo上限が変わる

マイクロ法人+個人事業主の「二刀流」をしている場合、マイクロ法人の役員報酬を取っていると第2号被保険者になります。この場合、iDeCoの掛金上限は月23,000円(企業年金なし)になるため、個人事業主の月68,000円より大きく下がります。

私自身は独立と同時にマイクロ法人を設立したため、iDeCoは月23,000円(役員上限)で拠出しています。二刀流の場合は「iDeCoの節税枠はやや狭い → だから小規模企業共済を最大限活用する」という戦略に切り替えることが合理的です。

🦈 私の実体験

2020年独立時にマイクロ法人を設立し、役員報酬を月4.5万円に設定。この結果、iDeCoは役員上限の月23,000円を拠出しています。節税枠の差を補うため、小規模企業共済を月7万円(掛金上限)まで上げ、合わせて年間約116万円の所得控除を積み増しています。

NISA・iDeCo・小規模企業共済:フリーランスの最強3本柱と優先順位

フリーランスエンジニアが使える3大口座の特徴比較:

| 口座 | 節税効果 | 流動性 | 上限(2026年) |

|---|---|---|---|

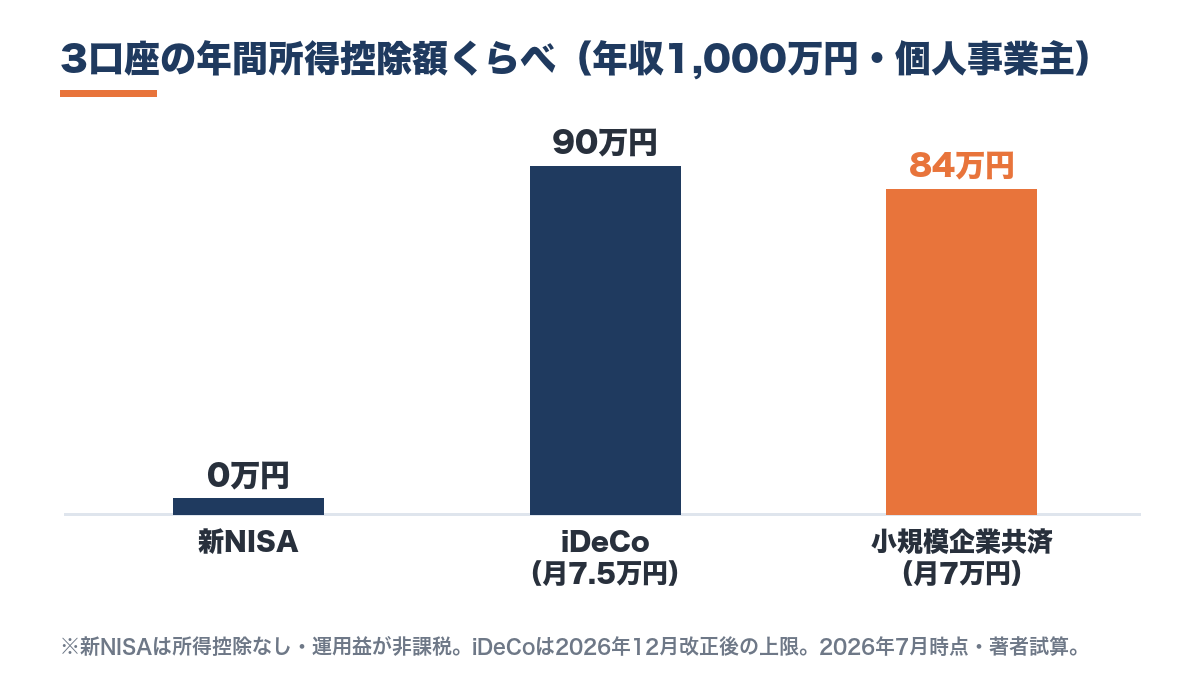

| 小規模企業共済 | 掛金全額控除(年最大84万円) | 最低でも廃業・解約まで不可 | 月7万円 |

| iDeCo | 掛金全額控除(個人事業主月68,000→75,000円) | 原則60歳まで不可 | 月68,000〜75,000円(改正後) |

| 新NISA | 運用益・配当が非課税(所得控除なし) | いつでも引き出し可能 | 年360万円(生涯1,800万円) |

小規模企業共済は「フリーランス版退職金」であり、掛金が全額所得控除になる上に解約時の受取は退職所得扱いで税負担が軽いという二重のメリットがあります。ただし廃業・解約以外では引き出せないため、資産全体の「固定部分」として位置づけます。

投資には元本割れのリスクがあります。NISAやiDeCoの運用は自己責任で行ってください。

資産5,000万円達成者の実際の順番と実数値

私のケースを時系列で正直に語ります。

独立直後(2020年〜):

– 単価50万円・初案件3ヶ月で終了という失敗を経験

– この時期に「引き出せない口座にお金を入れすぎた」と痛感

– 教訓として、独立後最初の1〜2年はNISAのつみたて投資枠(年120万円)を最優先にした

軌道に乗ってから(単価72万円〜):

– 収入が安定してきた段階でiDeCo(月23,000円・マイクロ法人役員上限)を開始

– 小規模企業共済は月7万円(掛金上限)まで引き上げ

– 年間の節税・控除合計: iDeCo 276,000円 + 共済 840,000円 = 約1,116,000円分の所得控除

現在(単価93万円・税込100万超):

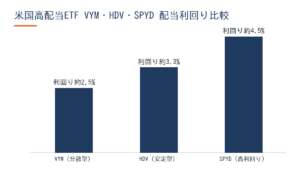

– 高配当ETF(VYM・HDV・SPYD)と債券ETF(AGG・TLT・LQD)が年間配当金100万円弱を生成

– 配当金は全額再投資し、資産の雪だるまを大きくするフェーズ

– 結果: 資産5,000万円を達成

🦈 私の実体験

単価50万円の独立初期に「節税が大事」と聞いてiDeCoに焦って資金を入れすぎ、案件が途切れた時期に現金が薄くなった。反省を活かし、単価72万円に上がってから「NISA(流動性資産)→ iDeCo・共済(節税固定資産)」の順で積み上げた。Go×AWS×フルリモートで単価93万円(税込100万超)まで上げた今、年間入金力500〜600万円を3本柱に分配し、資産5,000万円に到達しました。

大切な原則: 飲食業から完全未経験でエンジニアに転職し、SESを経て独立した私の出発点は手取り月15万円でした。それでも7年かけてGo言語の希少性を武器に積み上げ、地味な「節税×入金力×長期投資」の組み合わせが資産5,000万円の実態です。派手な一発逆転ではなく、複利の積み上げが唯一の正解です。

2026年版:NISA・iDeCoを同時活用する5ステップ

-

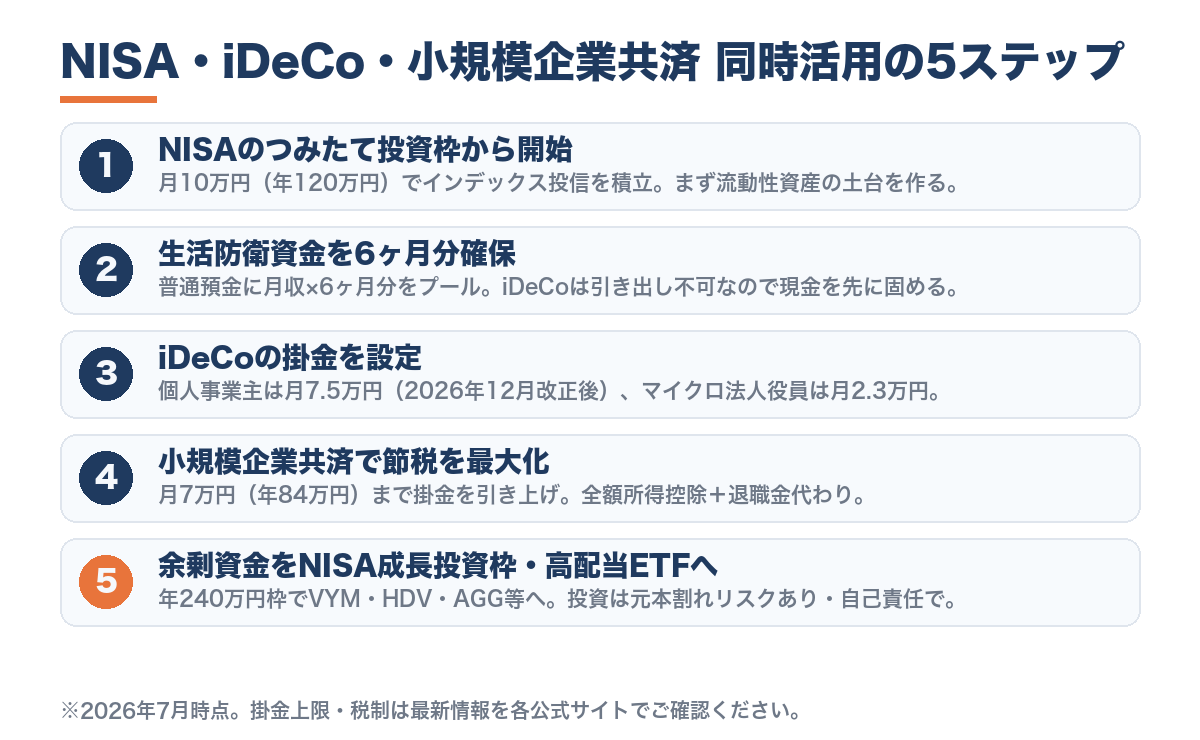

NISAのつみたて投資枠から始める(月10万円・年120万円)

まず流動性資産の基盤を作ります。インデックスファンド(全世界株式・S&P500等)を積立設定するだけ。証券口座を開設すれば10分で完了します。 -

生活防衛資金を6ヶ月分確保する

NISAと並行して、普通預金に月収の6ヶ月分を積み上げます。フリーランスは収入変動リスクが高いため、iDeCo・共済は「生活防衛資金が確保できてから」が安全です。 -

iDeCoの掛金を設定する

個人事業主は月68,000円(2026年12月改正後は75,000円・2027年1月引き落とし分から)、マイクロ法人役員(企業年金なし)は月23,000円。詳しい税務処理は税理士・社労士にご確認ください。 -

小規模企業共済で節税を最大化する(月7万円まで)

独立して年収が600万円を超えたら小規模企業共済を最大限活用するのが節税の最短手です。掛金は年84万円まで全額所得控除。詳しくは小規模企業共済のメリット・デメリット解説記事もご覧ください。 -

余剰資金をNISA成長投資枠・高配当ETFへ回す

節税口座(iDeCo・共済)を積み上げた後、余裕資金をNISAの成長投資枠(年240万円)で高配当ETF(VYM・HDV・SPYD)や債券ETF(AGG・TLT・LQD)に回します。投資には元本割れのリスクがあります。

NISAもiDeCoも両方やったら毎月の掛け金が大変では?

まずNISAのみ月10万円から始め、収入が安定してからiDeCoを追加するのが現実的です。私も独立初期は共済・iDeCoを絞り、軌道に乗ってから拡張しました。単価72万円になった時点でようやく3本柱をフル稼働させ始めた経緯があります。

よくある質問

Q. フリーランスエンジニアはNISAとiDeCoどちらを先に始めるべきですか?

A. まずNISAのつみたて投資枠から始めることをおすすめします。NISAはいつでも引き出せるため、独立初期の収入不安定リスクに対応できます。iDeCoは原則60歳まで引き出し不可なので、生活防衛資金と安定収入を確保してから追加するのが安全な順番です。

Q. iDeCoのフリーランスの掛金上限はいくらですか?

A. 2026年11月まで個人事業主(国民年金第1号被保険者)の上限は月68,000円(年816,000円)です。2026年12月の制度改正以降は月75,000円(2027年1月引き落とし分から適用)になります。マイクロ法人役員(企業年金なし・第2号被保険者)は月23,000円が上限です。詳しくは国民年金基金連合会にご確認ください(2026年7月現在)。

Q. NISAとiDeCoは同時に利用できますか?

A. はい、NISAとiDeCoは同時に利用できます。掛金の上限は別々に管理されるため、NISAで年360万円(生涯1,800万円)・iDeCoで月68,000円を同時に積み立てることが可能です。ただし月々の資金繰りと流動性のバランスを考えながら設定してください。

Q. 小規模企業共済、iDeCo、NISAの優先順位はどう決めますか?

A. 私の場合の優先順位は「① NISA(流動性確保) → ② 生活防衛資金6ヶ月 → ③ iDeCo(節税) → ④ 小規模企業共済(節税・退職金) → ⑤ NISA成長投資枠(高配当ETF)」です。収入が安定するほど③④の節税枠を最大化することで、実質的な手取りを増やせます。

📝 この記事のまとめ

- フリーランスエンジニアはまずNISAのつみたて投資枠から始め、収入が安定したらiDeCo・小規模企業共済を順に積み上げる

- 2026年12月改正でiDeCoの個人事業主上限が月68,000→75,000円に引き上がり、節税効果がさらに高まる

- マイクロ法人役員(二刀流)の場合はiDeCo上限が月23,000円になるため、小規模企業共済(月7万円)で節税差を補うのが合理的

- 資産5,000万円は「NISA×iDeCo×小規模企業共済」の3本柱と年間入金力500〜600万円の積み上げで達成

👉 まずやること:マネックス証券でiDeCo口座を無料開設し、月1万円から積立をスタート

著者プロフィール: さめじま(フリーランス・ラボ・アーキテクト 編集長)。飲食業から完全未経験でエンジニアに転職し、SESを経て2020年にフリーランス独立。Go言語(実務7年)×AWS×フルリモートで単価50万→93万円(税込100万超)に引き上げ、年収1,000万円を達成。マイクロ法人設立・小規模企業共済・iDeCo・米国ETFの組み合わせで資産5,000万円を達成。