※本記事はアフィリエイト広告(PR)を含みます。

【2026年版】フリーランス 米国高配当ETFポートフォリオ完全ガイド|VYM/HDV/SPYD+債券ETFで資産5,000万円を築いた実戦記

投資には元本割れのリスクがあります。投資判断はご自身の責任で行ってください。本記事は特定銘柄の購入を推奨するものではなく、著者の実体験を紹介するものです。

【この記事でわかること】

・フリーランスが米国高配当ETF(VYM/HDV/SPYD)をコアにしたポートフォリオを組む方法

・債券ETF(AGG/TLT/LQD)で値動きを抑える「キャッシュフロー+安定」の組み合わせ戦略

・NISA・iDeCo・小規模企業共済の三刀流で節税しながら資産5,000万円を達成した実例

・2026年現在の新NISAルールに対応した最新の口座戦略

フリーランスは会社員と違い、厚生年金がありません。

退職金もなく、収入が不安定になれば積み立ても止まります。

そのリスクを自分で補う仕組みを作らなければ、老後は文字どおり「詰む」のです。

私はGoエンジニアとして単価を月50万円から93万円(税込100万円超)まで引き上げ、年収1,000万円を達成しました。

その収入の一部を毎年500〜600万円規模で投資に回した結果、米国高配当ETF(VYM/HDV/SPYD)と債券ETF(AGG/TLT/LQD)を軸としたポートフォリオで資産5,000万円を築きました。

この記事では、私が実際に組んでいるポートフォリオの構成・比率・運用方針を、2026年6月現在の最新情報をもとに詳しく解説します。

「フリーランスになったが将来が不安」「ETFに興味はあるが何を選べばいいか分からない」という方に、再現性の高い実体験ベースの情報をお届けします。

目次

- フリーランスこそ「自分年金」が必須な理由

- 米国高配当ETF3本柱:VYM・HDV・SPYDの特徴と違い

- 債券ETF(AGG・TLT・LQD)でポートフォリオの揺れを抑える

- 私のポートフォリオ全公開:比率・金額・組み合わせの考え方

- 2026年版 新NISAとiDeCoをフル活用する口座戦略

- 小規模企業共済:フリーランス最強の節税兼資産形成ツール

- 入金力を上げる:年間500〜600万円投資できる収入基盤の作り方

- よくある質問

- まとめ:フリーランスの資産形成ロードマップ

フリーランスこそ「自分年金」が必須な理由

フリーランスは国民年金にしか加入できません。

2026年6月現在、国民年金の満額受給額は月約6万8,000円です(日本年金機構)。

会社員が受け取れる厚生年金と比べると、月10〜20万円規模の差が生じます。

「老後に月6万8,000円で生活できますか?」

この問いに「はい」と答えられる人はほとんどいないはずです。

だからこそフリーランスは、自分で「自分年金」を仕込む必要があります。

私が独立直後に最初にやったことは、証券口座を開いてETFの積み立てを始めることでした。

当時の単価は月50万円。

手取りは思ったほど多くなく、初案件は3ヶ月で契約終了という洗礼も受けました。

それでも「投資だけは止めない」という意志を貫いた結果が、現在の資産5,000万円につながっています。

会社員にはない3つのリスク

フリーランスは以下のリスクを自力で管理しなければなりません。

| リスク | 会社員 | フリーランス |

|---|---|---|

| 老後の年金 | 厚生年金+国民年金 | 国民年金のみ(月約6.8万円) |

| 退職金 | あり(多くの企業) | なし(自分で作る必要あり) |

| 収入の安定性 | 毎月固定給 | 案件次第で変動する |

この3つのギャップを埋める手段が、高配当ETF×債券ETF×節税口座の組み合わせです。

以降で具体的に解説します。

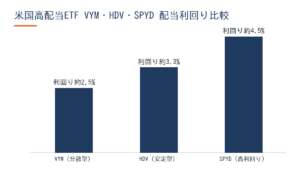

米国高配当ETF3本柱:VYM・HDV・SPYDの特徴と違い

高配当ETFの中で私が選んだのは、VYM・HDV・SPYDの3本です。

それぞれ特性が異なるので、まず整理しておきます。

VYM(バンガード・米国高配当株式ETF)

- 運用会社: バンガード

- ベンチマーク: FTSEハイディビデンド・イールド・インデックス

- 構成銘柄数: 約550銘柄(2026年6月現在)

- 配当利回り目安: 約2.8〜3.2%

- 経費率: 0.06%(業界最安水準)

VYMの特徴は銘柄分散の広さです。

500社以上に分散されているため、1銘柄の業績悪化による影響が小さくなります。

「安定的に配当を受け取りながら、株価成長も狙いたい」という場合の主力として最適です。

私のポートフォリオでも高配当ETFの中では最大比率を割り当てています。

HDV(iシェアーズ・コア・米国高配当株ETF)

- 運用会社: ブラックロック

- ベンチマーク: モーニングスター配当フォーカス指数

- 構成銘柄数: 約75銘柄

- 配当利回り目安: 約3.3〜3.8%

- 経費率: 0.08%

HDVは「財務健全性」を重視したスクリーニングが特徴です。

エネルギー・通信・生活必需品など景気変動に強いセクターに偏重する傾向があります。

VYMより銘柄数が少ない分、集中リスクはありますが、配当利回りはやや高めです。

SPYD(SPDR ポートフォリオS&P500高配当株式ETF)

- 運用会社: ステート・ストリート

- ベンチマーク: S&P500高配当指数(利回り上位80銘柄)

- 構成銘柄数: 約80銘柄

- 配当利回り目安: 約4.0〜4.5%

- 経費率: 0.07%

SPYDは3本の中で最も配当利回りが高いのが魅力です。

ただし不動産(REIT)・金融など景気敏感セクターの比率が高く、下落局面での値下がりがVYM・HDVより大きい傾向があります。

高配当を活かしながらリスクを分散するため、私はSPYDの比率を他2本より低く設定しています。

3本の比較まとめ

| 項目 | VYM | HDV | SPYD |

|---|---|---|---|

| 配当利回り目安 | 2.8〜3.2% | 3.3〜3.8% | 4.0〜4.5% |

| 銘柄数 | 約550 | 約75 | 約80 |

| 経費率 | 0.06% | 0.08% | 0.07% |

| リスク水準 | 低め | 中程度 | 高め |

| 主な特徴 | 広い分散・安定成長 | 財務健全・景気耐性 | 高配当・景気敏感 |

免責: 配当利回りは市場環境・ETFの保有銘柄によって変動します。上記の数値は2025〜2026年の目安であり、将来の利回りを保証するものではありません。

債券ETF(AGG・TLT・LQD)でポートフォリオの揺れを抑える

「高配当ETFだけではダメなのか」と思う方も多いでしょう。

実際、株式ETFだけのポートフォリオは市場暴落時に大きく下落します。

コロナショック(2020年)やFRBの利上げ局面(2022年)では、高配当株ETFでも30〜40%超の下落を経験した投資家もいました。

フリーランスにとって資産の急落は精神的なダメージが大きいです。

本業の仕事が不調なときに投資資産まで大きく減ると、冷静な判断ができなくなります。

だからこそ、値動きを抑えるクッションが必要です。それが債券ETFです。

AGG(iシェアーズ・コア 米国総合債券市場ETF)

- 運用会社: ブラックロック

- 特徴: 米国の国債・社債・モーゲージ債を幅広くカバーする「総合債券インデックス」

- 利回り目安: 約3.5〜4.5%(金利環境に応じて変動)

- 経費率: 0.03%

AGGは債券ETFの「インデックスファンド版」と理解してください。

米国債券市場全体に分散投資できるため、個別債券リスクを最小化できます。

私のポートフォリオでは債券ETFの核として最大比率を置いています。

TLT(iシェアーズ 米国国債20年超ETF)

- 運用会社: ブラックロック

- 特徴: 残存期間20年超の米国長期国債のみに投資

- 利回り目安: 約4.0〜5.0%(2026年6月現在の金利環境)

- 経費率: 0.15%

TLTは長期国債に特化しているため、金利低下局面での値上がりが大きいのが特徴です。

金利が上がれば価格は下がり、金利が下がれば価格は上がる、というシーソー関係を持ちます。

株式が下落する局面(=景気後退→金利低下の流れ)では、TLTが値上がりしてポートフォリオを支えることがあります。

LQD(iシェアーズ iBoxx 米ドル建て投資適格社債ETF)

- 運用会社: ブラックロック

- 特徴: 投資適格格付け(BBB以上)の米ドル建て社債に投資

- 利回り目安: 約4.5〜5.5%

- 経費率: 0.14%

LQDは国債より利回りが高い一方、信用リスク(倒産リスク)が若干あります。

ただし投資適格格付け銘柄のみに絞っているため、ジャンク債(高利回り・低格付け)より安全性は高いです。

株式と債券の「逆相関」を活かす

株式ETFと債券ETFは一般的に逆相関の関係にあります。

景気が悪化して株価が下がると、安全資産として債券が買われ、債券価格は上がります。

この逆相関を利用することで、ポートフォリオ全体の下振れを抑えられます。

ただし2022年のように株式も債券も同時に下落する局面もあります(高インフレ→金利急上昇の環境)。

完璧なヘッジはありません。あくまで「リスクを分散する一手段」と理解してください。

2026年6月現在、米国は利上げサイクルの終盤〜利下げ移行期とみられています。債券ETFの価格は金利動向に大きく依存します。最新の金利動向は連邦準備制度理事会(FRB)公式サイトでご確認ください。

私のポートフォリオ全公開:比率・金額・組み合わせの考え方

ここからは、私が実際に組んでいるポートフォリオを開示します。

「特定銘柄の推奨」ではなく、「私がこういう理由でこう組んでいる」という実体験の共有です。

参考にする場合は、ご自身のリスク許容度・年齢・収入状況に合わせて調整してください。

ポートフォリオ全体の比率(2026年6月現在)

| カテゴリ | 主な保有 | 比率の目安 |

|---|---|---|

| 米国高配当株ETF | VYM・HDV・SPYD | 約30% |

| 債券ETF | AGG・TLT・LQD | 約20% |

| インデックスETF | 全世界株・S&P500等 | 約20% |

| iDeCo | 国内インデックス中心 | 約10% |

| 小規模企業共済 | 毎月積み立て | 約10% |

| 現金・預金 | 生活防衛費+待機資金 | 約10% |

資産5,000万円のうち約30%が高配当株ETF、20%が債券ETFという構成です。

合計で50%が「インカム+安定」系の資産になっています。

なぜこの比率にしたのか

私が重視したのは「フリーランスとしての精神的安定」です。

独立直後は収入が安定しません。

私自身、初案件を3ヶ月で切られた経験があります。

そのときポートフォリオが全部株式だったら、精神的に追い詰められていたと思います。

高配当ETFは定期的に配当が入ってきます。

VYMは年4回、HDVは年4回、SPYDは年4回(合計12回程度)分配金が支払われます。

配当というキャッシュフローがあることで、相場の急落時も「売らずに持ち続ける」メンタルが保てます。

債券ETFのAGG・TLT・LQDは、株式が暴落した局面での緩衝材です。

2020年のコロナショックでは、私のポートフォリオ全体の下落率を10%台に抑えられました。

債券なしで株式のみなら20〜30%の含み損になっていたでしょう。

高配当ETFの中での比率

VYM・HDV・SPYD の3本をどう配分するかも考え方次第です。

私はVYMを最大比率(約50%)、HDVを中程度(約30%)、SPYDを小さめ(約20%)にしています。

理由はシンプルで、VYMが最も分散されていてリスクが低いからです。

SPYDの高配当は魅力的ですが、値動きが激しいため比率を抑えています。

配当金の実感

正確な年間配当額は別途詳細分析が必要ですが(experiences.mdの要確認リストにも記載あり)、現在のポートフォリオ規模・利回りから逆算すると、年間100〜180万円規模の分配金収入が想定されます。

これがフリーランスとしての「第二の収入源」として機能しています。

分配金は課税対象です。NISA口座内では非課税になりますが、特定口座・一般口座では申告分離課税(20.315%)が適用されます。

2026年版 新NISAとiDeCoをフル活用する口座戦略

2024年1月から始まった新NISA制度は、フリーランスの資産形成において大きな転換点になりました。

2026年6月現在、新NISAの非課税枠は以下の通りです。

新NISA(2026年6月現在)

| 区分 | 年間上限 | 生涯上限 | 投資対象 |

|---|---|---|---|

| つみたて投資枠 | 120万円 | 1,800万円(合計) | 長期・積立向け投資信託 |

| 成長投資枠 | 240万円 | 1,200万円(別枠) | 株式・ETF・投資信託など |

新NISAの生涯非課税枠は合計1,800万円(成長投資枠は最大1,200万円)です。

(出典:金融庁 新しいNISAの概要)

重要なポイントとして、2024年以前の旧NISA(一般NISA・つみたてNISA)とは別枠です。

旧NISAで投資した資産は、満期が来ても新NISAの枠には引き継がれません。

米国高配当ETFをNISAで保有するメリット・注意点

メリット: 国内分配金への課税(20.315%)が非課税になります。

仮に年間100万円の分配金があった場合、NISA口座外なら税引き後約80万円ですが、NISA口座内なら100万円そのまま手元に残ります。

注意点(二重課税): 米国ETFをNISA口座で保有する場合、米国側での源泉徴収税(10%)は還付されません。

特定口座であれば「外国税額控除」で取り戻せますが、NISA口座ではこれができません。

つまり米国ETFのNISA保有は「完全非課税」ではなく「国内税のみ非課税」です。

この点を踏まえた私の戦略は以下の通りです。

- NISAのつみたて投資枠: 全世界株インデックス(オルカン)や国内株ETFを中心に積み立て

- NISAの成長投資枠: VYM・AGGなどの米国ETFを組み込む(二重課税を考慮しつつ非課税メリットを享受)

- 特定口座: 配当利回りが高く外国税額控除の恩恵が大きいHDV・SPYD・LQDを保有

NISAと特定口座を組み合わせることで、税制メリットを最大化できます。

iDeCoの活用

iDeCoについては別記事で詳しく解説していますが、ここでも基本を押さえておきます。

フリーランス(個人事業主)のiDeCo拠出限度額は月6万8,000円(年81.6万円)です。

この全額が所得控除になるため、年収が高いほど節税効果が大きくなります。

私の場合、年収1,000万円超の状況でiDeCoの満額拠出をすると、所得税・住民税の合計で年間30万円以上の節税が見込めます。

ただし65歳まで原則引き出せない点は注意が必要です。

「生活資金は生活防衛費として別に確保する」ことを前提に、余剰資金をiDeCoに回すことをおすすめします。

確定申告との連携

高配当ETFの分配金・配当金は確定申告で管理します。

私はfreeeを使って青色申告(65万円控除)をしていましたが、現在はマイクロ法人化後も個人事業の確定申告はfreeeで行っています。

確定申告のやり方を詳しく知りたい方は、こちらの記事もご覧ください。

フリーランスの確定申告・はじめてのやり方完全ガイド

また、私が実践している「マイクロ法人+個人事業の二刀流」については別記事で詳しく解説しています。

マイクロ法人はいくらから作る?費用・タイミングの実体験

小規模企業共済:フリーランス最強の節税兼資産形成ツール

私が「フリーランスの最強武器」と断言するのが、小規模企業共済です。

会社員には使えません。個人事業主・小規模法人の役員だけが加入できる、フリーランス専用の制度です。

小規模企業共済の基本スペック(2026年6月現在)

| 項目 | 内容 |

|---|---|

| 加入対象 | 個人事業主・小規模法人役員など |

| 月額掛金 | 1,000円〜70,000円(500円刻みで設定) |

| 年間最大掛金 | 840,000円(月7万円×12ヶ月) |

| 税制優遇 | 掛金全額が所得控除(所得税・住民税の課税所得から差し引き) |

| 受け取り | 廃業・退職時に退職金として受け取り |

| 運営 | 中小機構(独立行政法人中小企業基盤整備機構) |

(出典:中小企業基盤整備機構)

なぜiDeCoより強いのか

iDeCoの拠出限度額(フリーランス)は月6万8,000円です。

小規模企業共済は月7万円まで拠出できます。

年間で比べると:

– iDeCo: 最大81.6万円

– 小規模企業共済: 最大84万円

金額差はわずかですが、小規模企業共済は65歳まで縛られません。

廃業・事業の縮小・共済の解約など、一定の要件を満たせば受け取り開始できます。

iDeCoの「65歳まで引き出せない」縛りと比べると、流動性が高いのが強みです。

また受取時は「退職所得控除」が適用されるため、受け取り方次第で税負担を大幅に軽減できます。

私の実感:「節税+退職金」の二重効果

私は小規模企業共済に加入して以来、毎月最大額の7万円を掛け続けています。

年間84万円の掛金が全額所得控除になるため、税率約30%(所得税+住民税)で計算すると年間約25万円の節税になります。

10年間続ければ:

– 節税額累計: 約250万円

– 積立元本: 840万円

合わせて「約1,090万円相当の資産形成」ができる計算です。

これはETFへの投資とは別に作れる「退職金口座」として機能しています。

小規模企業共済について詳しく知りたい方はこちら。

小規模企業共済のメリット・デメリット完全解説

2026年6月現在の情報です。制度内容は変更される場合があるため、最新情報は中小機構の公式サイトでご確認ください。

入金力を上げる:年間500〜600万円投資できる収入基盤の作り方

どんなに優れたポートフォリオを設計しても、入金力がなければ資産は増えません。

私が資産5,000万円を達成できた最大の理由は、ETFの銘柄選択よりも「年間500〜600万円を継続して投資できる収入基盤を作ったこと」です。

単価を50万→93万まで上げた軌跡

- 独立直後: 月単価50万円(年600万円規模)

- 3年後: 月単価72万円(税込約80万円)

- 直近: 月単価80万→88万→93万円(税込100万円超)

この単価の上昇に伴い、投資に回せる金額も増えていきました。

単価50万円時代は年間200〜300万円の投資が精一杯でしたが、93万円(税込100万円超)になってからは年間500〜600万円を投資に回せるようになりました。

フリーランスの資産形成は「月収×投資比率」で決まります。

月収が上がるほど、同じ投資比率でも積み上がる金額が大きくなります。

単価を上げるために実践したこと

単価アップは交渉一発ではなく、段階的な積み上げです。

- 長期継続で信頼を積み上げる: 同じクライアントとの継続案件で実績を作りました

- エンド企業に近い案件へ移行する: 中間マージンが少ない「エンド直」案件で単価が一気に上がりました

- Go言語の希少性を維持する: 実務7年のGoエンジニアという希少性が単価の防衛盾になっています

フリーランスエンジニアとして高単価案件を獲得したい方には、こちらのサービスも活用してみてください。

マイクロ法人化で手取りを最大化する

収入が増えると、税負担も増えます。

私は売上が拡大した段階でマイクロ法人+個人事業の二刀流に移行しました。

マイクロ法人から低額の役員報酬を設定することで、社会保険料を大幅に圧縮しています。

本体(個人事業)は年収1,000万円超を維持しつつ、マイクロ法人の売上は年100〜200万円程度に抑えています。

この二刀流の目的は「法人で稼ぐこと」ではありません。

あくまで社会保険の最適化が目的です。

詳しくは別記事で解説しています。

マイクロ法人はいくらから作る?費用・タイミングの実体験

社会保険の最適化は制度要件が細かく、適用を誤ると否認リスクがあります。実践前に必ず税理士・社労士にご相談ください。

よくある質問

Q. フリーランス初心者でも米国高配当ETFは始められますか?

A. 始められます。ただし「まず生活防衛費(生活費6ヶ月分)を現金で確保してから投資する」ことを強くおすすめします。フリーランスは収入が不安定なため、急な収入減でETFを売らざるを得ない状況を避けることが大切です。生活防衛費を確保した上で、余剰資金から少額ずつ始めてください。

Q. VYM・HDV・SPYDは全部買う必要がありますか?

A. 全部買わなくてもよいです。最初はVYM1本だけでも十分です。VYMは約550銘柄に分散されており、ETF1本でもかなり分散されています。資産規模が大きくなり、より細かい分散を意識する段階でHDV・SPYDを加えていくのが自然な流れです。私も最初はVYMから始めました。

Q. 債券ETFは必ず組み込む必要がありますか?

A. 必須ではありません。特にフリーランス初期で資産が少ない段階は、成長性の高い株式ETF中心でもよいです。資産が1,000万円を超えてくる頃から「守り」を意識して債券ETFを組み込むと、精神的な安定につながります。私は資産がある程度積み上がってから債券比率を高めていきました。

Q. 新NISAでVYMなどの米国ETFを直接買えますか?

A. 新NISAの成長投資枠であれば、VYM・HDV・SPYD・AGGなど主要な米国ETFを直接購入できます(つみたて投資枠は対象外)。ただし証券会社によって取り扱い銘柄が異なるため、口座開設前に対象銘柄を確認してください。なお前述の「二重課税問題」(米国源泉税10%はNISAでも還付されない)は念頭に置いてください。

Q. 小規模企業共済とiDeCoはどちらを優先すべきですか?

A. 両方加入できるなら両方加入してください。どちらかを選ぶなら、引き出し柔軟性を重視するなら小規模企業共済、老後資金の分離管理を重視するならiDeCoが向いています。詳細はiDeCoとの使い分け記事を参照してください。2026年6月現在の制度詳細は中小機構・iDeCo公式サイトでご確認ください。

Q. 配当金の確定申告はどうすればよいですか?

A. 特定口座(源泉徴収あり)で保有していれば、確定申告不要で自動的に課税されます。ただしフリーランスの場合、外国税額控除(米国で源泉徴収された10%を取り戻す)のために確定申告をする価値があります。確定申告はfreee会計やマネーフォワード クラウド確定申告を使うと、投資所得の記帳も効率化できます。

まとめ:フリーランスの資産形成ロードマップ

この記事の要点をまとめます。

- フリーランスは「自分年金」を自分で作る必要がある(国民年金のみでは老後が不安定)

- 高配当ETF(VYM/HDV/SPYD)でキャッシュフロー、債券ETF(AGG/TLT/LQD)で安定性を担保する

- 新NISAの成長投資枠×特定口座の外国税額控除を組み合わせて税制を最大活用する

- iDeCo(月最大6.8万円)+小規模企業共済(月最大7万円)の二刀流で節税しながら退職金を積み立てる

- 最大の変数は「入金力=収入」。単価を上げ続けることが最強の資産形成戦略

私自身、単価50万円から93万円(税込100万円超)まで引き上げ、年間500〜600万円の入金力を確保したことが、資産5,000万円達成の最大要因です。

ETFの銘柄選択よりも「いかに多く・いかに長く投資し続けられるか」の方が、最終的な資産額に大きく影響します。

まず今日できること:証券口座を開設し、NISAの設定だけ終わらせてください。

投資額が1万円でも、始めることが最も大切です。

確定申告の準備が整っていない方は、まずここから始めましょう。

著者プロフィール

🦈 さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアとして独立し、数年で年収1,000万円・個人資産5,000万円を達成した戦略家。感情や根性論を排除し、AIツールと税務戦略を駆使した「最もスマートな独立ルート」をシステム論として発信している。フリーランス・ラボ・アーキテクト(本メディア)では、独立・副業・資産形成・FIREをテーマに、再現性の高い実体験ベースの情報を提供している。

本記事の内容は2026年6月現在の情報をもとに作成しています。米国ETF・NISA等の制度・税制は改正される場合があるため、最新情報は金融庁・国税庁でご確認ください。投資には元本割れのリスクがあります。投資判断はご自身の責任で行い、必要に応じてFP・税理士等の専門家にご相談ください。