※本記事はアフィリエイト広告(PR)を含みます。

フリーランスエンジニアが債券ETF(AGG・TLT・LQD)を持つ理由【2026年版】

フリーランス独立直後、私は資産のほぼ全部を株式ETFに突っ込んでいました。高配当株のSPYDに集中投資した結果、コロナショックで一時ポートフォリオが約30%下落。案件収入まで同時期に不安定になり、「これが本当のダブルパンチか」と膝を折りそうになった経験があります。それから試行錯誤を重ね、債券ETF(AGG・TLT・LQD)をポートフォリオに加えたことで、精神的な安定と資産5,000万円の達成を両立できました。今回は、フリーランスが債券ETFを持つべき理由を、実体験の数字ごと包み隠さず語ります。

📌 この記事でわかること

- AGG・TLT・LQDそれぞれの特徴と2026年時点の利回り・経費率の違い

- 収入が不安定なフリーランスだからこそ債券ETFが必要な理由

- 私の実際のポートフォリオにおける株式ETFと債券ETFの比率と考え方

- NISA口座での米国債券ETF購入時の税金の注意点(外国税額控除の罠)

債券ETFとは?フリーランスが知るべき「収入ヘッジ資産」の基本

債券ETFとは、国債や社債など複数の債券をまとめて1つのETFとして取引所に上場した金融商品です。株式ETFと同様に証券口座から1口単位で購入でき、保有中は定期的に分配金(利息収入)が支払われます。

株式と債券は一般的に「負の相関」を持ちやすいと言われています。景気が悪化して株式が売られると、安全資産とされる国債に資金が流入し、債券価格は上昇する傾向があります。この逆相関の性質が、フリーランスのポートフォリオにとって重要になります。

フリーランスが株式だけに集中するリスク

会社員の場合、収入(給与)は景気変動の影響を即座には受けにくい構造があります。一方、フリーランスの収入は市場環境と直結しています。IT不況でIT投資が絞られれば、案件単価や案件数は下がります。つまり、フリーランスの「収入」自体がすでに株式市場と連動しているのです。

こんな状況で資産まで全部株式にしてしまうと、景気悪化時に「収入が下がる × 資産も下がる」というダブルパンチを同時に食らいます。私がコロナ禍に経験したのがまさにこれでした。

🦈 私の実体験

2020年のコロナショック時、私の高配当ETF(特にSPYD集中)は約30%下落しました。同時期に案件の継続が不透明になり、「資産も収入も同時に危ない」という恐怖が精神的に限界を超えそうになりました。このとき痛感したのが、「フリーランスの資産には、収入と逆相関する緩衝材が必要だ」という事実です。

債券ETFはその緩衝材になります。株式が暴落するような局面で債券ETFが相対的に値を保つ(または上昇する)ことで、ポートフォリオ全体の下落幅が抑えられます。精神的な安定は、フリーランスとして次の案件交渉に集中するためにも不可欠です。

フリーランスにとって債券ETFの役割は「高リターンを狙う」ためではなく、「収入と資産が同時に打撃を受けるリスクを下げる」緩衝材です。収益性より安定性を優先する視点で組み込むのが正解です。

AGG・TLT・LQD 3銘柄の特徴と使い分け【2026年最新データ】

米国の代表的な債券ETF3銘柄は、それぞれ投資する債券の種類・満期・リスクが大きく異なります。正しく使い分けるために、まず各銘柄の基本を押さえてください。

AGG(iシェアーズ コア米国総合債券市場ETF)

AGGはブラックロック社が運用する米国最大規模の債券ETFです。Bloomberg U.S. Aggregate Bond Indexに連動し、米国の投資適格債券(国債・社債・モーゲージ担保証券など)を幅広くカバーします。

| 指標 | AGG |

|---|---|

| 運用会社 | ブラックロック(iシェアーズ) |

| 経費率 | 0.03%(最低水準) |

| 構成銘柄数 | 約11,000銘柄超 |

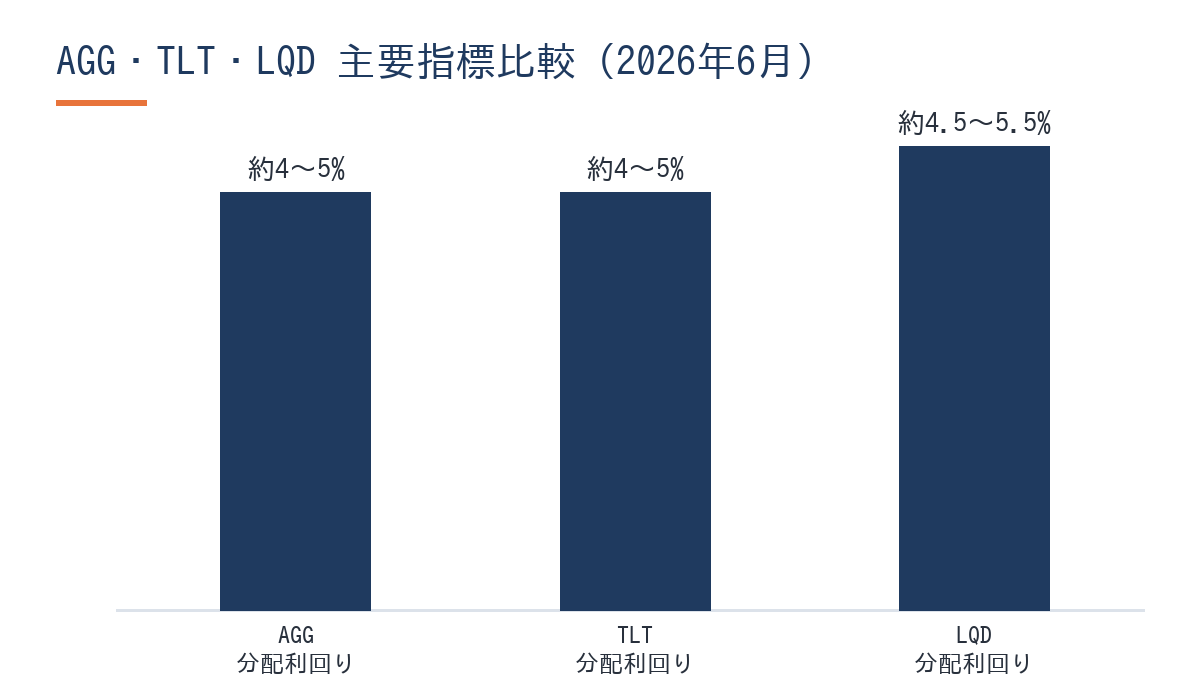

| 分配利回り(2026年目安) | 約4〜5% |

| 平均デュレーション | 約6年 |

| 特徴 | 国債・社債・MBSの総合債券 |

経費率0.03%は債券ETFの中でも最低水準です。国債から社債、モーゲージ担保証券まで幅広く分散されているため、「債券投資の入門」として最も使いやすい1銘柄です(出典: ブラックロック公式ファクトシート)。

TLT(iシェアーズ 20年超米国国債ETF)

TLTは満期20年以上の米国長期国債に特化した債券ETFです。長期国債は金利変動の影響を非常に強く受けるため、金利が下がる局面では大きく価格上昇しますが、金利が上がる局面では大きく下落します。

| 指標 | TLT |

|---|---|

| 運用会社 | ブラックロック(iシェアーズ) |

| 経費率 | 0.15% |

| 分配利回り(2026年目安) | 約4〜5% |

| 平均デュレーション | 約16〜17年 |

| 特徴 | 金利低下局面でAGGの2〜3倍の値上がりも期待できる |

2022〜2023年の急激な利上げ局面でTLTは大幅下落(一時40%超の下落)を経験しました。2026年現在は利上げサイクルが終了し、利下げ局面への移行が意識される中で注目度が高まっています。ただし、安定を最優先とするフリーランスには値動きが大きすぎる面もあり、ポートフォリオに組み込む場合は全体の10〜20%以内に抑えるのが無難です。

LQD(iシェアーズ iBoxx米ドル建て投資適格社債ETF)

LQDはS&Pが算出するMarkit iBoxx指数に連動し、米国の投資適格社債(格付BBB以上の企業債)に投資します。国債より信用リスクが高い分、AGGより利回りが高めに設定されています。

| 指標 | LQD |

|---|---|

| 運用会社 | ブラックロック(iシェアーズ) |

| 経費率 | 0.14% |

| 構成銘柄数 | 約2,400銘柄超 |

| 分配利回り(2026年目安) | 約4.5〜5.5% |

| 平均デュレーション | 約8年 |

| 特徴 | 国債より高利回り・社債特有の信用リスクあり |

景気悪化局面では企業の格下げリスクがあり、AGGや国債より下落しやすい性質があります。しかし同時に分配利回りが高いため、「収入を作る」観点からは魅力的です。

3銘柄の横断比較

| 項目 | AGG | TLT | LQD |

|---|---|---|---|

| 主な投資対象 | 国債・社債・MBS(総合) | 長期国債 | 投資適格社債 |

| 経費率 | 0.03% | 0.15% | 0.14% |

| 利回り目安 | 4〜5% | 4〜5% | 4.5〜5.5% |

| 値動きの大きさ | 小 | 大 | 中 |

| 安定性 | ◎ | △ | ○ |

| フリーランス向き | ◎(軸) | △(少量) | ○(補完) |

2022年以降、米国の急激な利上げで債券ETFは軒並み大幅に下落しました。債券ETFは「安全資産」ですが、元本保証ではありません。金利が上昇する局面では価格が下がります。特にTLTは長期国債のため、金利変動の影響を数倍受けます。「債券だから安全」という誤解は禁物です。

フリーランスが債券ETFを保有すべき3つの理由

なぜ、私は高配当株ETF(VYM・HDV・SPYD)だけでなく、債券ETF(AGG・TLT・LQD)も保有しているのか。単純に「分散していれば安心」という感情論ではなく、フリーランスというビジネスモデル上の必要性があります。

① ポートフォリオの暴落耐性を高める

前述のとおり、フリーランスは収入自体がすでに景気連動しています。株式ETFだけで資産を構築すると、景気悪化時に「案件減少 × 資産下落」が同時に発生します。

債券ETFを組み込むことで、株式暴落時のダメージを緩和できます。例えば、2022年の株式下落局面でもAGGは株式ほど大きく下落しませんでした(※同年は金利上昇で債券も下落したが、株式ほどではない)。ポートフォリオ全体のドローダウン(最大下落率)を抑えることで、「今すぐ生活費のために資産を取り崩す」という最悪の事態を防げます。

② 分配金で安定したキャッシュフローを作る

AGGの分配利回りは2026年時点で約4〜5%です。1,000万円分保有していれば、年間40〜50万円の分配金(税引前)が定期的に入ってきます。

この「定期収入」は、フリーランスにとって心理的な安全網になります。案件が切れても「AGGとLQDから月3〜4万円の分配金が入ってくる」という状況は、次の案件を焦らず選ぶための余裕を生みます。

③ 精神的な安定を維持して本業の判断力を守る

これは定量化しにくいですが、フリーランスとして最も重要な資産のひとつは「冷静な判断力」です。ポートフォリオが暴落しているとき、人は焦って最悪のタイミングで売ってしまったり、案件交渉で焦って低単価を受け入れてしまったりします。

資産の一部を債券ETFで安定させておくことで、株式が下落しても「長期的には問題ない」と冷静でいられます。私自身、債券ETFを組み込んでからは、株式の短期的な上下に感情が揺さぶられる頻度が明らかに減りました。

🦈 私の実体験

単価50万円の初案件を3ヶ月で切られた後、必死で立て直して単価72万円→93万円(税込100万円超)へと引き上げていきました。この過程で感じたのは、資産の安定が本業の冷静さを支えるという事実です。AGG・TLT・LQDをポートフォリオに加えたことで、株式市場が荒れているときでも「今は株が安い。買い増しチャンスだ」と思えるようになりました。年間入金力500〜600万円を維持しながら、現在の資産は5,000万円を超えています。

私の実際のポートフォリオ:株式ETFと債券ETFの比率

具体的な数値は公開していませんが、保有しているETFのティッカーと組み込みの考え方を共有します。

私が保有しているETF一覧

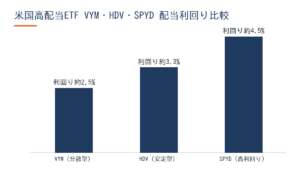

高配当株ETF(インカム重視・長期成長も期待)

– VYM(バンガード米国高配当ETF)

– HDV(iシェアーズ コア高配当株ETF)

– SPYD(SPDR ポートフォリオ S&P500 高配当ETF)

各銘柄の詳しい比較はVYM・HDV・SPYD比較記事をご覧ください。

債券ETF(安定・ヘッジ目的)

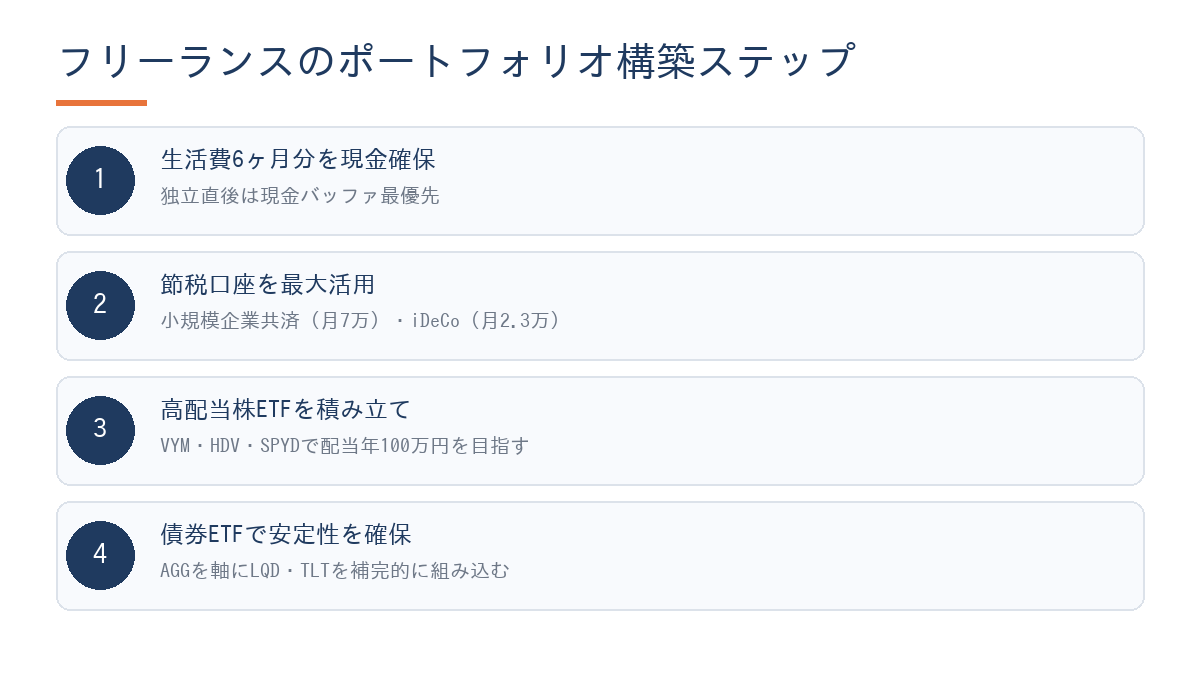

– AGG(米国総合債券ETF)← 軸

– TLT(20年超米国国債ETF)← 少量・利下げ期待

– LQD(投資適格社債ETF)← 補完

これらからの配当金は年間100万円弱。ただし、目標の資産1億円を達成するまでは、この配当金は全額再投資に回しています。生活費には手をつけません。

債券比率の考え方(フリーランス視点)

教科書的には「年齢=債券比率」という考え方(30歳なら株式70%・債券30%)がありますが、私はそれより少し多めに債券を持つようにしています。理由はシンプルで、フリーランスの「収入変動リスク」を会社員より高く見積もるからです。

収入が安定している会社員であれば、資産の暴落があっても給与から補填できます。しかし、フリーランスは収入と資産が同時に悪化するリスクがあるため、ポートフォリオの安定性を意識的に高めておく必要があります。

フリーランスにおける債券ETFの適正比率は「年齢+収入リスクの高さ」で考えます。案件単価が安定しており手元資金が潤沢なら債券比率を低くし、独立直後で収入が不安定な時期は高めにする、というようにライフステージに合わせた動的な調整が合理的です。

マネックス証券は米国ETFの取扱銘柄が豊富で、AGG・TLT・LQDをはじめ米国株・ETFを円換算で分かりやすく確認できます。私自身も利用しており、資産5,000万円を積み上げてきた証券口座のひとつです。

NISA口座・税金との付き合い方(フリーランス特有の注意点)

新NISA(2024年1月施行)での米国ETF購入

2024年1月に新NISAが施行されました。成長投資枠(年240万円・生涯上限1,200万円)では米国ETF(AGG・TLT・LQD含む)を購入できます(出典: 金融庁 2026年度税制改正大綱・2025年12月公表)。

NISA口座で米国ETFを購入した場合の税金の仕組みは以下の通りです。

| 課税の場面 | 課税口座 | NISA口座 |

|---|---|---|

| 米国での源泉徴収(10%) | 課税あり | 課税あり(NISA関係なし) |

| 日本での申告分離課税(20.315%) | 課税あり | 非課税 |

| 外国税額控除(米国10%を日本税から差し引く) | 使える | 使えない |

NISA口座では日本の税金がゼロになりますが、米国で先に10%が引かれた後の金額に対して受取ります。さらに、本来は米国で支払った10%を日本の税金から差し引ける「外国税額控除」がNISA口座では使えません(差し引くべき日本の税金自体がゼロだから)。

課税口座 vs NISA口座、実際にどちらが有利か

試算してみます。仮に税引前の配当利回り5%の債券ETFを100万円分保有した場合、年間5万円の配当が発生します。

課税口座の場合:

– 米国源泉徴収(10%)後:4.5万円

– 日本の申告分離課税(20.315%)後:3.59万円

– 外国税額控除で取り戻せる金額:最大で米国10%相当(条件による)

– 実質受取額(控除活用後):約4.1〜4.3万円程度

NISA口座の場合:

– 米国源泉徴収(10%)後:4.5万円

– 日本税:0円

– 外国税額控除:使えない

– 実質受取額:4.5万円

NISA口座の方が実質受取額は多くなります。ただし、課税口座で外国税額控除をフル活用できるフリーランス(確定申告して取り戻せる状況)であれば、差は縮まります。NISA枠は有限なので、長期保有前提で成長が見込めるインデックスファンドや高配当株ETFに優先的に使い、債券ETFは課税口座、という使い分けも合理的です。

外国税額控除の適用には確定申告が必要です。また、適用できる金額には上限があり、個人の所得・控除の状況によって異なります。詳しくは国税庁の情報を確認するか、税理士にご相談ください。

本情報は2026年6月現在の制度に基づきます。税制は改正される場合があります。

フリーランスと二重課税の実務

フリーランスは毎年確定申告をしているため、外国税額控除の申請手続きは比較的ハードルが低いメリットがあります。freeeや弥生会計を使っていれば、外国税額控除の入力項目も簡単に対応できます。

私自身は、法人・個人ともにfreeeで税理士なしの自力申告を続けており、外国税額控除も毎年申請しています。会社員が「確定申告が面倒で外国税額控除を放置している」ケースが多い中、フリーランスはここで差をつけられます。

マネックス証券で米国債券ETFを始める理由

米国ETFを購入するには、外国株式(米国株)の取引が可能な証券口座が必要です。主なネット証券であれば基本的にAGG・TLT・LQDは取り扱っています。ここでは私が実際に使っているマネックス証券について紹介します。

マネックス証券を選ぶ理由

マネックス証券は米国株・ETFの取扱銘柄数がネット証券の中でもトップクラスです。AGG・TLT・LQDはもちろん、VYM・HDV・SPYDも1口から購入できます。

特に私が評価しているのは「銘柄スクリーニング機能の充実」です。ETFの経費率・利回り・純資産額・セクター構成を比較しながら選べるため、初めて債券ETFを購入する際も迷いにくい。

また、新NISA口座の開設もマネックス証券で対応しており、NISA成長投資枠での米国ETF購入も可能です。

証券口座の開設は無料です。使いながら比較できるので、まず1社開設してみることをおすすめします。私は現在SBI証券・楽天証券・マネックス証券の3社を使い分けており、用途によって使い分けています。

よくある質問

Q. フリーランス初年度でも債券ETFは必要ですか?

A. 独立初年度はまず生活費の半年〜1年分を現金で確保することが最優先です。それが確保できたら、少額(数十万円)でもAGGを持つことで「ポートフォリオを安定させる意識」が身につきます。最初から理想配分を目指す必要はなく、まず開設・購入の経験を積むことが大切です。

Q. AGG・TLT・LQDの中で「まず1つだけ」選ぶとしたら?

A. AGGをおすすめします。経費率0.03%で最も低コスト、かつ国債・社債・モーゲージ担保証券に広く分散されているため、「債券ETFの入門」として最も使いやすいです。TLTは値動きが大きく初心者には扱いにくく、LQDはAGGとの違いが分かってから加えるのが順当です。

Q. 債券ETFはNISA口座と課税口座、どちらで買うべきですか?

A. 一般的に、NISA枠は長期で大きな価格上昇が見込めるインデックスファンドや高配当株ETFに優先的に使い、債券ETFは課税口座で外国税額控除を活用する、という使い分けが合理的とされています。ただし個人の所得・申告状況によって有利不利が変わるため、確定申告の際にFP・税理士に確認してみてください。

Q. 債券ETFは毎月分配ですか?

A. AGG・TLT・LQDはいずれも毎月分配型です(毎月1回分配金が支払われます)。毎月少額ずつ入金があるため、複利効果を活かして再投資する場合も「再投資タイミングを月次で管理しやすい」メリットがあります。

Q. フリーランスの資産形成で、債券ETFと小規模企業共済はどちらが優先ですか?

A. 節税効果を最優先するなら小規模企業共済が圧倒的に有利です。掛金全額が所得控除になるため、税率が高いフリーランスほど節税効果が大きくなります(私は掛金上限の月7万円を活用しています)。小規模企業共済・iDeCoで節税枠を使い切った余剰資金を米国ETF(高配当株+債券)に回す、という優先順位が合理的です。詳しくは小規模企業共済 フリーランス メリット・デメリットの記事およびiDeCoフリーランス おすすめの記事をご覧ください。

Q. 2026年時点で債券ETFに投資するタイミングとして適切ですか?

A. 特定の投資タイミングについての推奨はできません。ただし、2026年現在は米国10年債利回りが約4%前後で推移しており、過去10年と比べて債券の利回り水準自体は歴史的に高い状態にあります。「今後の利下げで価格上昇も期待できる」という見方もある一方、「高インフレ再燃で利上げ再開」というシナリオもゼロではありません。タイミングを計るより、定期的に積み立てながら長期保有するアプローチが個人投資家には向いています。投資判断はご自身の責任で行ってください。

📝 この記事のまとめ

- フリーランスは「収入」自体が景気連動しているため、資産も株式一本に集中するとリスクが二重になる

- AGG(総合債券・低コスト軸)・TLT(長期国債・少量)・LQD(投資適格社債・補完)をポートフォリオに組み込むことで、暴落時の緩衝材になる

- NISA口座での米国ETF購入は日本税が非課税でも米国10%源泉徴収は残る。外国税額控除はNISA口座では使えない

- 節税(小規模企業共済・iDeCo)を最優先にし、余剰資金を高配当株ETF+債券ETFに振り向けるのが最も合理的な順序

👉 まずやること:マネックス証券またはSBI証券・楽天証券に口座を開設し、AGGを1口だけ購入して「債券ETF保有者」になる

著者プロフィール

🦈 さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアとして独立し、数年で年収1,000万円・個人資産5,000万円を達成した戦略家。感情や根性論を排除し、AIツールと税務戦略を駆使した「最もスマートな独立ルート」をシステム論として発信している。フリーランス・ラボ・アーキテクト(本メディア)では、独立・副業・資産形成・FIREをテーマに、再現性の高い実体験ベースの情報を提供している。

本記事の内容は2026年6月現在の情報をもとに作成しています。米国ETFの税制(NISAの取扱い・外国税額控除の適用要件)および各ETFの利回り・経費率は変更される場合があるため、最新情報は金融庁公式サイト・国税庁・各ETF運用会社の目論見書でご確認ください。投資には元本割れのリスクがあります。投資判断はご自身の責任で行い、必要に応じてFP・税理士等の専門家にご相談ください。