本記事はアフィリエイト広告(PR)を含みます。

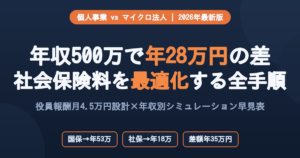

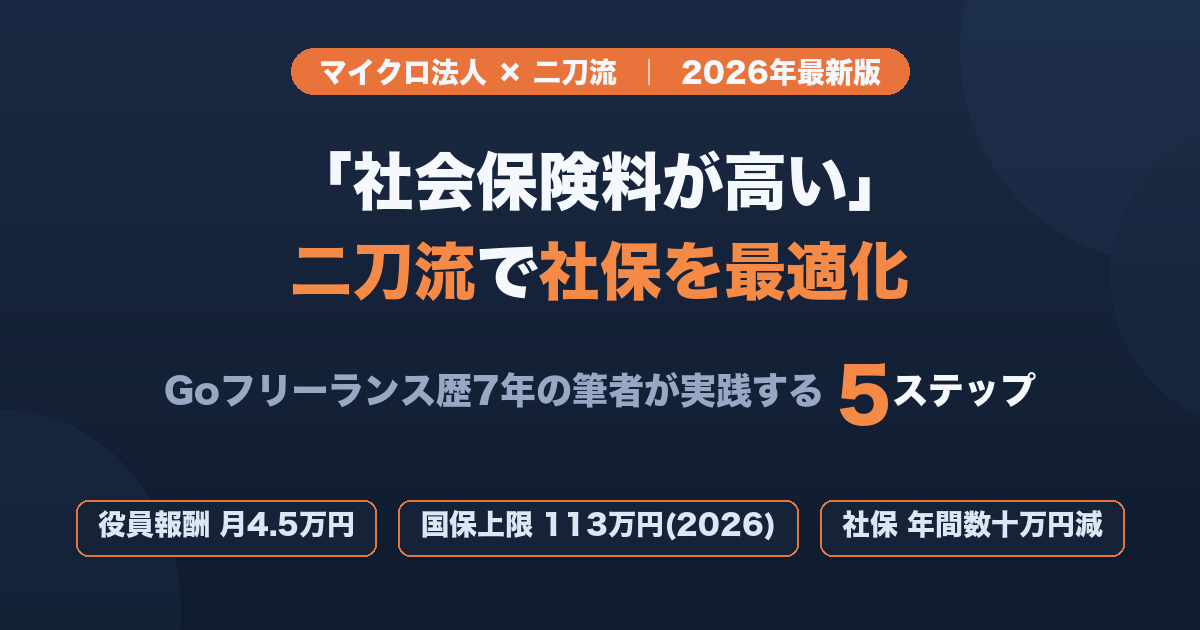

独立した最初の1年、私は毎年の国保の納付通知書を見るたびに冷や汗をかいていました。年収が上がるほど保険料も跳ね上がり、「これは事業の利益じゃなくて社会保険に消えているだけだ」と感じた記憶があります。試行錯誤の末に行き着いたのが、マイクロ法人×個人事業の「二刀流」でした。2020年の独立と同時にマイクロ法人を設立し、役員報酬を月4.5万円に設定した結果、国保に比べて年間数十万円単位で社会保険料を削減できています。この記事では、Goフリーランスとして7年間実践してきた二刀流スキームを、2026年の最新制度情報とともに解説します。

📌 この記事でわかること

- マイクロ法人×個人事業「二刀流」の仕組みと、Goフリーランスに向いている理由

- 2026年度の国保上限113万円と協会けんぽの保険料差額シミュレーション

- 役員報酬4.5万円で実現した社会保険料削減の実体験(具体的な数値付き)

- マイクロ法人設立の5ステップと2026年3月厚労省通達の最新注意点

- Goエンジニアが二刀流を始める最適なタイミングの判断基準

マイクロ法人×個人事業「二刀流」とは何か

マイクロ法人と個人事業主を同時に持つことは、現行の日本の制度上、違法ではありません。ただし、「法人だけ持って国保から逃れる」のではなく、法人で実際に事業を行い、そこから正当な役員報酬を支払うことが前提です。

二刀流の構造はシンプルです。

| 役割 | 事業の種類 | 社会保険 |

|---|---|---|

| 個人事業主 | メインのフリーランス収入(Go開発・AWS等) | 国保・国民年金→ 二刀流ではここを外す |

| マイクロ法人 | サイドのスモールビジネス(例:コンサル・教材販売等) | 協会けんぽ(低額役員報酬で保険料を最小化) |

個人事業主として稼いだ所得は、法人の社会保険(協会けんぽ)に加入することで国保を脱退できるというのが制度の仕組みです。会社員が厚生年金・健康保険に入るのと同じ原理を、自分で法人を作ることで意図的に利用します。

法人の「業種」は個人事業と被らないものを選ぶのが鉄則。Goエンジニアなら「コンサルティング」「技術顧問」「オンライン教材販売」「コンテンツ制作」などが典型例。税理士・社労士に確認しながら設計することが重要です。

詳しい二刀流の仕組みについては、マイクロ法人と個人事業の二刀流で社保を最適化する方法も参考にしてください。

Goフリーランスの国保はいくらか——2026年の現実

フリーランスエンジニアの社会保険コストは、しばしば見過ごされがちです。しかし現実は厳しく、年収が上がるほど国保の保険料も比例して増えます。

2026年度 国民健康保険料の上限(4区分)

| 区分 | 2025年度 | 2026年度 | 変更 |

|---|---|---|---|

| 医療分 | 65万円 | 67万円 | +2万円 |

| 後期高齢者支援金分 | 24万円 | 26万円 | +2万円 |

| 介護分(40〜64歳) | 17万円 | 17万円 | 変更なし |

| 子育て支援金分 | — | 3万円 | 新設(2026年〜) |

| 合計上限 | 106万円 | 113万円 | +7万円 |

(※2026年1月現在の情報です。最新情報は各市区町村の窓口または厚生労働省の公式サイトをご確認ください。)

上限に達するのは、概ね所得500万円以上(住所・扶養状況によって異なります)の世帯です。Goフリーランスで単価70万〜93万円超を目指す層は、この上限に当たる可能性が高くなります。

国保の保険料は「前年の所得」に基づいて計算されます。独立1年目は低所得でも、2年目から急上昇することがあります。初年度に収入が増えたフリーランスが翌年の請求に驚くのはこのためです。独立初年度の収入増加は翌年の国保に直撃することを念頭に置いておきましょう。

より詳しい社会保険料のシミュレーションは、国保とマイクロ法人の社保、フリーランスエンジニアが節約する方法でも解説しています。

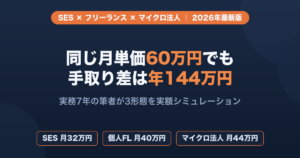

私が役員報酬4.5万円で実現した社保最適化【実体験】

🦈 私の実体験

2020年、GoフリーランスとしてSESを離れ独立した際、私は最初から二刀流を設計しました。マイクロ法人の役員報酬を月4.5万円に設定し、協会けんぽに加入。その結果、(独立後ずっと国保に加入し続けた場合と比べて)社会保険料を年間数十万円単位で削減できています。法人売上は年100〜200万円規模に意図的に抑え、個人事業では年収1,000万円超を維持。法人・個人ともにfreeeで自力完結しており、現在まで税理士なしで回し続けています。

協会けんぽの保険料は「標準報酬月額」によって決まります。役員報酬を月4.5万円(4万5,000円)にすると、標準報酬月額は5万8,000円(第1等級)に設定されます。

協会けんぽ 保険料の試算(東京都・2026年度・40歳未満)

| 保険料の種類 | 月額(本人負担) | 年額 |

|---|---|---|

| 健康保険料 | 約2,900円 | 約34,800円 |

| 厚生年金保険料 | 約5,400円 | 約64,800円 |

| 合計 | 約8,300円 | 約99,600円(約10万円) |

(※都道府県・年齢・扶養状況によって異なります。2026年度の料率に基づく参考値。)

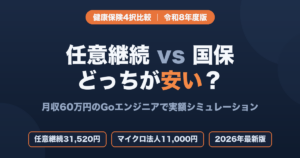

国保上限113万円に対し、二刀流の協会けんぽ社保は年間約10〜13万円。差額は年間約100万円になります。これが二刀流の最大のメリットです。

厚生年金(法人加入)は国民年金より将来の受給額が多くなる可能性もあります。保険料の「節約」だけでなく、将来の年金額の増加という側面も合わせて考慮すると、二刀流のメリットはさらに大きくなります。

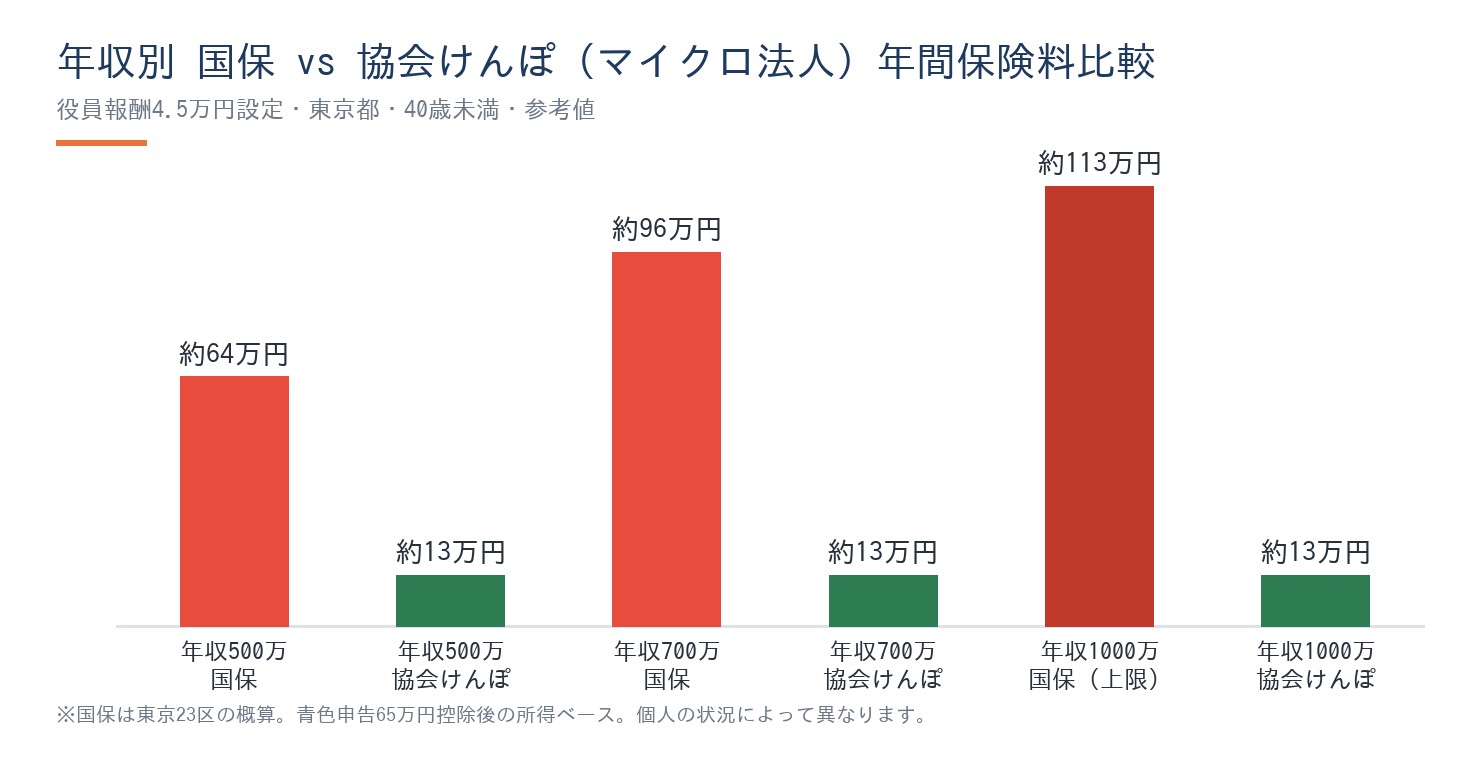

年収別・社会保険料の削減シミュレーション

下記は東京都・40歳未満・単身世帯の参考シミュレーションです(数値は目安。お住まいの市区町村や年齢・扶養人数で変わります)。

| 年収(個人事業所得) | 国保(概算) | 協会けんぽ(二刀流・役員報酬4.5万) | 年間差額 |

|---|---|---|---|

| 500万円 | 約64万円 | 約13万円 | ▲約51万円 |

| 700万円 | 約96万円 | 約13万円 | ▲約83万円 |

| 1,000万円超 | 約113万円(上限) | 約13万円 | ▲約100万円 |

(※国保は東京23区の標準的な試算。所得控除・青色申告65万円控除を適用後の所得ベースで試算。投資には元本割れのリスクはありませんが、税制・保険料計算は個別の状況により異なります。)

Goフリーランスで単価70万〜93万円を狙う層の多くが、年収700万円超の範囲に入ります。つまり、二刀流を導入するだけで年間80〜100万円を手元に残すことができます。これはGoエンジニアとして単価を月7万円以上アップさせる効果と同等です。

所得税・住民税まで含めたフリーランスの税負担シミュレーションは、フリーランスの所得税・住民税シミュレーション2026年版でも詳しく解説しています。

マイクロ法人設立の手順(5ステップ)

ステップ1:事業の分割設計(最重要)

個人事業(Goエンジニアのフリーランス案件)と法人事業(コンサル・技術顧問・教材販売など)を明確に分けることが最初の必須作業です。税務署・社会保険事務所から見て「本当に別の事業か」が問われます。同じ業種・同じクライアントでは否認リスクがあるため、必ず税理士・社労士に確認してください。

ステップ2:会社設立(定款認証+法人登記)

合同会社(LLC)か株式会社を選びます。マイクロ法人として社保加入を主目的にする場合、合同会社が登記コストを安く済ませられるためおすすめです(株式会社は定款認証費用が別途約5万円必要)。

設立書類の作成はオンラインサービスで大幅に効率化できます。私はfreeeの会社設立サービスを使って完了させましたが、マネーフォワード クラウド会社設立も同様にオンラインで一括対応できます。

ステップ3:役員報酬の決議(社会保険加入前に必ず実施)

法人設立後、最初の定時株主総会(合同会社なら社員総会)で役員報酬額を決定します。私は月4.5万円に設定し、標準報酬月額5.8万円(第1等級)で協会けんぽに加入しています。

役員報酬は事業年度内に変更できない(事業年度開始から3ヶ月以内の定時改定のみ認められる)ため、最初の設定が重要です。役員報酬の最適額は、協会けんぽの加入要件・標準報酬月額・法人税への影響を総合的に考慮する必要があります。必ず社会保険労務士・税理士に確認してください。

ステップ4:協会けんぽへの加入手続き

法人設立後(役員報酬支払開始日から)、管轄の年金事務所へ「健康保険・厚生年金保険 新規適用届」と「被保険者資格取得届」を提出します。ここで国民健康保険・国民年金を脱退し、協会けんぽ・厚生年金に切り替えます。届出はオンライン(電子申請)または窓口で行えます。

ステップ5:freeeで法人・個人事業の確定申告を自力完結

法人と個人事業、それぞれにfreeeを使い分けることで、税理士なしで申告を完結できます。私は設立当初から現在まで、法人決算・法人税・個人確定申告(青色・65万円控除)をすべてfreeeで処理しています。ただし、マイクロ法人を初めて設立する場合は最初の1期だけ税理士に依頼してレールを引く方法も現実的で、年間10〜15万円程度のスポット依頼で済みます。

2026年最新動向と注意すべきリスク

🦈 私の実体験

私のマイクロ法人は2020年の独立と同時に設立し、年100〜200万円規模の売上(コンテンツ・技術顧問等)があります。確定申告書・法人税申告書ともに適切に処理し、「社保のためだけに作った形骸法人」と誤解されないよう、法人口座での実際の売上・経費の記録を毎月つけています。Goエンジニアの実務知識を活かした技術顧問・情報提供という業種は個人事業(SES案件)と明確に分離できるため、否認リスクは低いと考えています。ただし、この判断は必ず専門家(社労士・税理士)と確認してください。

二刀流の運用で注意すべきポイントを整理します。

① 法人に実態のある事業を持つ

定期的な売上・経費・契約書・請求書が存在することが必要です。年100万円未満でも「事業実態あり」と認められますが、売上0円が続く状態は問題になる可能性があります。

② 個人事業と法人の業種を明確に分離する

「Goエンジニアの受託開発」を法人でも個人でも行っているのは危険です。法人では「技術顧問・情報発信・研修」等に絞り、実際の開発案件は個人事業として受けるというように、契約形態も含めて分離してください。

③ 2026年3月通達の影響と今後

厚生労働省が「マイクロ法人を利用した国保回避」に対する調査を強化する旨の通達を出したと報告されています(詳細は厚生労働省の公式発表を確認)。対象は「実態のない法人」であり、適切に事業を運営していれば問題になりません。ただし、今後さらに制度が厳格化される可能性もあるため、最新情報を継続的に確認することをおすすめします。

Goエンジニアがマイクロ法人を始める最適なタイミング

私自身が独立と同時に二刀流を設計した理由は、「最初からやっておいた方がシンプル」だったからです。ただし、すべての人に独立初年度からの二刀流を勧めるわけではありません。

二刀流に向いているケース

- Goフリーランスとして年収(個人事業所得)が500万円を超えている、または超えることが確実

- 法人側に割り当てられる事業のアイデアがある(技術顧問・情報発信・研修等)

- freeeや会計ソフトで帳簿管理を自分で行える、または行う意欲がある

二刀流がまだ早いケース

- 独立直後で年収が安定していない(法人維持の固定費が重荷になる)

- 法人側の事業を何にするか決まっていない

年収ラインの考え方(参考)

年収500万円以上の場合、国保の保険料は50万〜70万円程度になることが多いです。一方、法人の年間維持コスト(登記費用の償却・法人住民税均等割7万円前後・会計ソフト費用など)は概ね10〜15万円程度です。コストとベネフィットを比較すると、年収500万円超からは二刀流の採算が明確に合います。

単価アップと二刀流を組み合わせることで、収入の増加分を社会保険コストで削られにくくなります。Goエンジニアとして単価50万→72万→93万と上げてきた私の経験から言えば、収入が増えるほど節税・社保最適化の効果は加速度的に大きくなります。iDeCoの法人役員としての上限(月2.3万円)と小規模企業共済(月最大7万円)を加えると、年間100万円超の節税・保険料削減も現実的な範囲に入ります。

よくある質問(FAQ)

Q1. マイクロ法人の事業は何にすればいいですか?

GoエンジニアであればIT関連のコンサルティング、技術顧問、オンラインコンテンツ販売(動画・電子書籍等)などが典型例です。重要なのは「個人事業(Goのフリーランス案件)と業種・クライアントが明確に分離できること」です。税理士・社労士に相談してから決定することをおすすめします。

Q2. マイクロ法人を設立するとかかるコストはどのくらいですか?

合同会社の場合、設立登記費用は約6万円(登録免許税)で、定款認証が不要なため合計6〜10万円程度です(株式会社は定款認証費用約5万円が追加)。毎年の法人住民税(均等割)が約7万円(都道府県+市区町村の合計)かかります。これを加えても、年間節約額(50〜100万円)に対して十分な採算が取れます。

Q3. 二刀流は違法ですか?何か問題はありますか?

現行の日本の法制度上、個人事業主と法人役員を兼業することは違法ではありません。ただし、①法人に実態のある事業がある、②個人事業と業種が分離されている、③適切に社会保険料・税金を納めている——の3点を満たす必要があります。2026年3月の厚労省通達以降、実態のない形骸法人への調査が強化されています。適切に設計・運営していれば問題ありません。詳細は必ず専門家(税理士・社労士)に確認してください。

Q4. 税理士なしで二刀流を運営できますか?

私はfreeeを使って法人・個人ともに自力で申告しています。ただし、初年度の設立・申告は税理士に依頼してレールを引いてもらうのが最もリスクが少なく、2年目以降を自力でやるパターンが現実的です。年間10〜15万円程度でスポット依頼できる税理士もいます。詳しい内容はお近くの税理士や税務署にご相談ください。

Q5. マイクロ法人の登記住所はどこにすればいいですか?

自宅住所を公開したくない場合は、バーチャルオフィスを使うのが一般的です。月額1,100円程度から法人登記に対応したバーチャルオフィスを契約できます。私もマイクロ法人設立時からバーチャルオフィスを活用しており、自宅住所を法人登記に使うリスク(住所の公開)を回避しています。

📝 この記事のまとめ

- マイクロ法人×個人事業の二刀流は、役員報酬4.5万円で協会けんぽに加入し、国保を脱退することで社会保険料を最小化するスキーム

- 2026年度の国保上限は113万円(子育て支援金分3万円が新設)。年収700万円超のGoフリーランスは二刀流で年間約100万円の社保コスト削減が可能

- 法人設立コスト6〜10万円・年間維持コスト約7万円に対し、節約額は年間50〜100万円——年収500万円超なら採算が明確に合う

- 2026年3月の厚労省通達により実態のない法人への調査が強化。法人に実際の事業を持ち、個人事業と業種を分離することが必須

- freeeで法人・個人事業ともに自力申告可能。初年度だけ税理士に依頼してレールを引くのが最もリスクが少ない

👉 まずやること:年収・現在の国保保険料を確認し、マイクロ法人の設立コストとの損益分岐を計算してみる

マイクロ法人の登記住所には、自宅住所を公開したくないフリーランスにはバーチャルオフィスが便利です。月額1,100円から使えるNAWABARIは、マイクロ法人の法人登記に対応しており、私も実際に活用しています。

本記事の情報は2026年6月現在のものです。社会保険・税務の制度は変更される場合がありますので、最新情報は厚生労働省・国税庁の公式サイト、または税理士・社会保険労務士にご確認ください。社会保険料の試算は参考値であり、個別の状況によって異なります。制度の適法性・税務処理については必ず専門家にご相談ください。

✍️ 著者プロフィール

飲食業(手取り月15万円・1日18時間労働)から完全未経験でエンジニアに転職。SESを経て、転職から約1年半でフリーランス独立。2020年の独立と同時にマイクロ法人を設立し、Go言語(実務7年)×AWS×フルリモート専業で単価を月50万→72万→93万円(税込100万円超)に段階的に引き上げた。米国ETF(VYM・HDV・SPYD・AGG等)+iDeCo(月2.3万円)+小規模企業共済+マイクロ法人の合わせ技で資産5,000万円を達成。法人設立から確定申告まで税理士なし・freeeで自力完結。