※本記事はアフィリエイト広告(PR)を含みます。

個人事業の所得が1,000万円を超えた年、国民健康保険の通知書が届いた。年間保険料が80万円台——月6万円以上が社会保険だけで消える計算だった。所得は増えているのに、手取りの増え方が鈍い。原因が国保だと気づいたときの焦りを今でも覚えている。

翌年、マイクロ法人を設立して役員報酬を月4.5万円に設定した。社会保険の加入先が国保から協会けんぽに変わり、社会保険の年間負担は25万円台まで落ちた。月換算で4〜5万円が手元に残るようになった。二刀流は「特殊な節税」ではなく、社会保険の仕組みを正しく使うだけの話だった。

ご確認のお願い: 本記事のシミュレーションは2026年7月現在の保険料率・税制をもとにした概算です。実際の金額は年齢・お住まいの都道府県・個別の事業状況によって異なります。社会保険・税務の判断は必ず社会保険労務士・税理士にご相談ください。情報の基準日: 2026年7月13日

📌 この記事でわかること

- マイクロ法人二刀流で社会保険料が年80万円台→25万円台になる仕組み

- 2026年度(令和8年度)協会けんぽ料率で試算した実際の節約シミュレーション

- 国保年80万円に耐えられずマイクロ法人を選んだ実体験と所要時間

- 税務署に否認されない事業実態・業種分離・経費配分の3鉄則

- 二刀流が向く人・向かない人の判断基準(所得500万円が目安)

マイクロ法人と個人事業の二刀流とは何か

エンド直(エンドユーザー直)とは関係なく、ここでの「二刀流」とは個人事業と法人の2本立て経営を指す。

通常、フリーランスの社会保険は「国民健康保険+国民年金」だ。国民健康保険は前年の所得に連動するため、所得が高いほど保険料は上がり続ける。

一方、マイクロ法人を作って自分に役員報酬を払うと、加入先が会社の社会保険(協会けんぽの健康保険+厚生年金)に変わる。役員報酬を低く設定すれば、社会保険料も最低水準まで下げられる——これが二刀流の核心だ。

フリーランス独立からマイクロ法人設立までの経緯は「SES→フリーランス独立タイミング3条件【転職1.5年実体験】」でも触れている。

二刀流で社会保険料が月2万円台になる仕組み

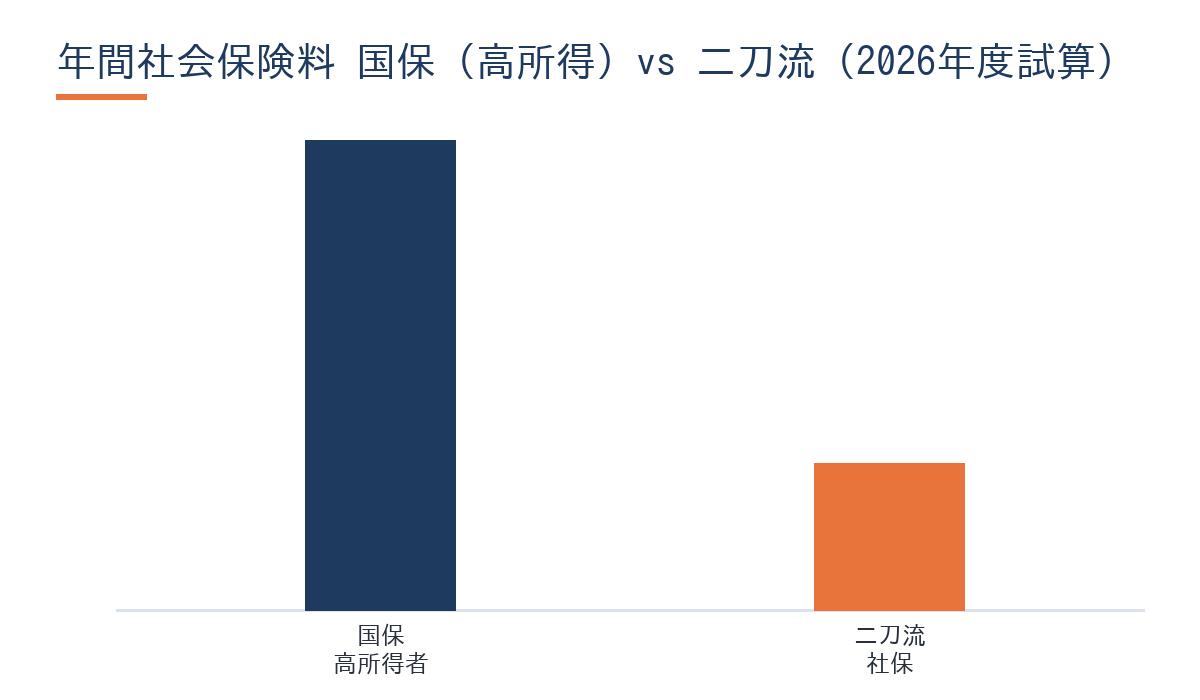

フリーランスの社会保険は通常「国民健康保険+国民年金」だ。国民健康保険は前年の所得に連動し、年収1,000万円規模では年間80万円台に達することがある。

ここが二刀流の急所だ。法人を作って自分に役員報酬を払うと、加入先が会社の社会保険(協会けんぽの健康保険+厚生年金)に変わる。

🦈 私の実体験

2020年に独立後、所得が1,000万円を超えた時点で国保の重さが決定的に効いてきた。通知書が届いた瞬間「これは何かがおかしい」と感じた。社会保険労務士に相談し、マイクロ法人設立・役員報酬月4.5万円設定を実施。社会保険の年間負担が80万円台から25万円台まで落ちた。月に4〜5万円が手元に戻ってきた感覚は今も鮮明だ。

しかも厚生年金は国民年金より将来の受給が手厚くなる。負担を下げながら年金の質は上がる——ここが二刀流が「最強スキーム」と言われる理由だ。

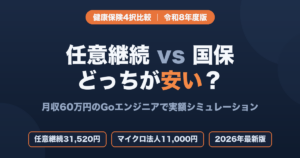

【2026年度版】最新料率での節約シミュレーション

2026年度(令和8年度)の数字を確認しておこう。

| 保険種別 | 料率(東京) | 備考 |

|---|---|---|

| 協会けんぽ健康保険 | 9.85% | 前年から変更あり |

| 子ども・子育て支援金 | 0.23% | 2026年4月〜追加 |

| 厚生年金 | 18.3% | 据え置き |

役員報酬を月4.5〜6万円に設定した場合、健康保険・厚生年金の労使合計保険料はおおむね月2万円台前半に収まる。1人法人では会社負担分も自己負担と同じ財布から出るが、それでも年間25〜30万円程度だ。

これを国民健康保険と比べると、年収1,000万円規模では年80万円台に達することがある。社会保険のベースを法人の社保に移すだけで、年間50〜60万円以上の差が生まれる計算だ。

※保険料は標準報酬等級・都道府県・40歳以上か(介護保険料)によって変わります。上記は2026年度料率にもとづく概算であり、実際の金額は必ず社会保険労務士・税理士にご確認ください。

二刀流で浮いた年50万円以上を小規模企業共済(月最大7万円・全額所得控除)やiDeCoに回すと、節税×資産形成の複利効果が得られる。私の資産5,000万円はこの積み上げで作った。

個人事業と法人の両方を管理する会計の土台として、私は法人設立後からfreee会計を活用している。二刀流は申告が2本になるため、会計ソフトなしの運用は現実的ではない。

私が二刀流に踏み切るまでのリアルな経緯

完全未経験からエンジニアに転職した最初の月収は20万円台だった。SES企業で経験を積み、別のSES企業へ移ると月収は40万円に上がった。同じような現場なのに、所属する会社が変わるだけで手取りが変わる——この「中抜け」の構造に気づいたのが独立を考えた最初のきっかけだ。

エンジニア転職から約1年半でフリーランスとして独立した。独立直後の初案件は単価50万円で参画したものの、3ヶ月で契約終了だった。同時期に参画したベテランと同じタスクを並行でこなす場面があり、常に比較される側だった。

そこから単価を50万円、72万円と上げ、直近のエンド企業の案件では単価93万円(税込100万円超)まで来た。武器にしたのはGo言語の実務7年とAWSだ。

個人事業の所得が1,000万円を超えると、今度は国民健康保険の重さが効いてきた。所得は増えているのに、税と社会保険でごっそり持っていかれる——この感覚が、二刀流という選択に向かわせた。

二刀流はいくらから検討すべきか

「何円からやるべきか」は最もよく受ける質問だ。目安として、個人事業の所得が年500万〜600万円を超えてくると、二刀流の節約効果が法人維持コストを上回りやすくなる。

法人を持つと、赤字でも法人住民税の均等割が年7万円ほどかかる。税理士費用も個人と法人の両方で発生しがちだ。これらの固定コストを社会保険の節約分が超えるかどうかが分岐点になる。

逆に所得がまだ低い段階で焦って法人を作ると、コスト倒れになる。国保の負担を「重い」と感じ始めたタイミングが、検討の入り口だ。

否認されないための鉄則:事業実態と業種分離

ここが本記事で最も重要なパートだ。二刀流は設計を誤ると税務署に否認される。

鉄則①: 法人に必ず実際の事業活動を持たせる

売上がゼロのまま放置された法人は、実態なしと見なされる。私の法人にも、個人事業とは別の小さな事業をきちんと持たせている。

鉄則②: 個人事業と法人で業種を分ける

同じ業種にすると「課税逃れ」と判断され、追徴課税の対象になりかねない。エンジニアの開発業務を個人で受けているなら、法人は別領域の事業にする。

鉄則③: 収入と経費の配分を明確にし、証拠書類を残す

どちらの事業の売上か、経費か——曖昧だと否認リスクが跳ね上がる。

二刀流の設計は判断が難しく、私も設計段階では専門家の力を借りた。自己流で突き進まず、必ず税理士・社会保険労務士に相談してほしい。

二刀流のデメリットと向かない人

メリットばかり書くのはフェアではない。デメリットも正直に並べる。

- 設立費用と手間がかかる(株式会社で20万円超、合同会社でも6〜10万円)

- 個人事業と法人で確定申告が2本に増える

- 赤字でも法人住民税の均等割(年約7万円)が発生する

- 会計処理が複雑になり、税理士費用も両方でかかりやすい

- 節税目的が露骨だと税務調査のリスクが上がる

二刀流は、ある程度の所得規模と、地道な事務をこなす覚悟がある人向けの戦略だ。

社会保険の節約とセットで効く節税の合わせ技

二刀流で浮いた分を、さらに資産形成へ回すと効果が複利で効く。私が併用しているのが小規模企業共済だ。掛金が全額所得控除になり、フリーランスや個人事業主だけが使える制度だ。月の掛金上限は7万円で、節税しながら退職金を積み立てられる。

iDeCoも併用している。さらに、社会保険を圧縮して生まれた余力を、米国の高配当ETFや債券ETFへ積み立てている。私の資産5,000万円は、派手な一発勝負ではなく、こうした積み上げで作った。

マイクロ法人の設立手順と運営の具体的な方法は「マイクロ法人はいくらから作る?費用と設立のタイミング完全ガイド」でまとめている。

よくある質問

Q. マイクロ法人の売上はどのくらいに設定すればいいですか?

A. 私の法人の売上は年100〜200万円程度です。大きく稼ぐ必要はなく、役員報酬を低く保つほうが社会保険の最適化に有利です。ただし実態のある事業として継続できる規模は確保してください。

Q. 個人事業と法人で同じ仕事をしてもいいですか?

A. おすすめしません。同じ業種だと「課税逃れ」と判断され、追徴課税のリスクがあります。私は個人事業(エンジニアの開発)と法人で事業内容を分けています。

Q. 役員報酬はいくらにすべきですか?

A. 社会保険を最低水準にするなら、月4.5万〜6万円程度が目安です。標準報酬月額が最低等級になり、保険料が抑えられます。具体額は税理士と相談して決めてください。

Q. 二刀流は会社員でもできますか?

A. 本記事は個人事業主を前提にしています。会社員の場合は勤務先の社会保険に入っているため、仕組みも判断も変わります。副業の規模や就業規則を踏まえ、専門家にご確認ください。

Q. 税理士なしで二刀流を運用できますか?

A. 不可能ではありませんが、おすすめしません。個人と法人の2つの申告に加え、事業実態や経費配分の判断が必要だからです。否認リスクを下げるためにも、税理士のサポートを推奨します。

📝 この記事のまとめ

- 二刀流とは個人事業を残したままマイクロ法人を持ち、社会保険を法人側に切り替える戦略

- 役員報酬月4.5〜6万円設定で社会保険年25万円台→国保年80万円台と比べ年50〜60万円以上の節約

- 検討開始の目安は個人事業所得年500〜600万円超。それ以下はコスト倒れになりやすい

- 否認を避けるには「事業実態」「業種分離」「経費配分の明確化」の3鉄則が絶対条件

- 浮いた分を小規模企業共済・iDeCo・長期投資に回すと節税×資産形成の複利効果が得られる

👉 まずやること:自分の国民健康保険料の年額を確認する。それが二刀流を検討する価値があるかの最初の判断材料になる

著者プロフィール: さめじま(フリーランス・ラボ・アーキテクト 編集長)。飲食業から完全未経験でエンジニアに転職後、SESを経て約1年半でフリーランス独立。Go言語7年×AWS×フルリモートを武器に単価を月50万→93万(税込100万超)まで引き上げ、マイクロ法人+小規模企業共済+米国ETFで資産5,000万円を達成。税理士なし・freeeで自力青色申告・法人決算を継続中。本記事の内容は2026年7月13日現在の情報をもとに作成しています。社会保険料率・税制は改正される場合があるため、最新情報は全国健康保険協会(協会けんぽ)・国税庁等でご確認ください。

FAQ

Q: マイクロ法人二刀流で社会保険料はどのくらい節約できますか?

A: 年収1,000万円超の個人事業主の場合、国保(東京都・40歳未満)は年80万円台に達することがあります。マイクロ法人設立後に役員報酬を月4.5万円に設定すると、社会保険の年間負担は25万円台まで圧縮でき、差額は年50〜60万円以上になります。

Q: 二刀流を検討すべき所得の目安はいくらですか?

A: 個人事業の所得が年500〜600万円を超えると、二刀流の節約効果(社保削減)が法人維持コスト(法人住民税均等割年7万円+税理士費用)を上回りやすくなります。それ以下の所得段階では法人コストが重くコスト倒れになりやすいため、まず国保の年間保険料額を確認することが先決です。

Q: 役員報酬はいくらに設定すればいいですか?

A: 社会保険を最低水準にするなら月4.5〜6万円程度が目安です。この金額で標準報酬月額が最低等級になり、健康保険と厚生年金の合計保険料(労使合計)が月2万円台に収まります。具体的な金額は必ず税理士・社会保険労務士に相談して決めてください。

Q: 二刀流は税務署に否認されませんか?

A: 「事業実態」「業種分離」「経費配分の明確化」の3鉄則を守れば否認リスクは大幅に下がります。ペーパーカンパニー・同一業種・経費の混在が否認の典型パターンです。設計段階で税理士に相談することが最重要です。

Q: マイクロ法人設立にかかる費用は?

A: 合同会社なら登録免許税6万円+定款作成費など合計6〜10万円程度、株式会社なら20万円超が目安です。1年目の法人維持コスト(法人住民税均等割年7万円+税理士費用)も含めて、節約効果と比較して判断してください。