※本記事はアフィリエイト広告(PR)を含みます。

マイクロ法人はいくらから作るべき?損益分岐点と設立タイミング【2026年版】

📌 この記事でわかること

- マイクロ法人の設立で得をする「年収の損益分岐点」が具体的な数字でわかる

- 合同会社・株式会社それぞれの設立費用と年間コストの実数値がわかる

- 社会保険料削減効果のシミュレーション(2026年度最新料率)でリターンがわかる

- 「二刀流」が向く人・向かない人の判断基準がわかる

年収が700万円を超えた頃、私は国民健康保険料が年間120万円を超えているのに気づき愕然としました。「法人を作ればいいのでは?」と調べるも、「年収1,000万円以上が目安」「いや700万円から」と情報がバラバラで決断できず、2年間先送りにし続けました。

痺れを切らして合同会社を設立したのは、単価が月72万円を安定的に超えたタイミング。設立費用はわずか6万円。その年だけで社会保険料が年間90万円以上削減されました。

この記事では、設立費用から社会保険削減効果・節税シミュレーションまで、損益分岐点を具体的な数字で整理します。「自分の年収だと得か損か」が記事を読み終えたあとに判断できるよう設計しました。

マイクロ法人とは?個人事業との違いをひと言で

マイクロ法人とは、自分1人が代表を務める小規模な法人(合同会社または株式会社)のことです。一般的な「法人成り」と何が違うのかを先に整理しておきます。

本記事では「マイクロ法人+個人事業の二刀流でいくらから設立すべきか」を解説します。二刀流の仕組み・社会保険削減の原理についてはマイクロ法人と個人事業の二刀流で社会保険を最適化する方法で詳しく解説しているので、あわせてご覧ください。

一般的な法人成りは、個人事業をたたんで事業をまるごと法人へ移す方法です。法人の売上=自分の売上になります。

マイクロ法人(二刀流)は、個人事業を残したまま法人も並走させます。法人には個人事業と「別の事業」を持たせ、法人からは低い役員報酬を受け取ります。個人事業の本体は年収1,000万円超のまま維持し、法人は年売上100〜200万円程度に抑えます。

なぜわざわざ小さく抑えるのか。目的は社会保険料の最適化です。法人から役員報酬を受け取ると、加入先が「国民健康保険+国民年金」から「協会けんぽ+厚生年金」に変わります。この切り替えで、年収1,000万円規模のフリーランスなら社会保険料が年間数十万円単位で変わります。

🦈 私の実体験

2020年のフリーランス独立と同時にマイクロ法人(合同会社)を設立しました。役員報酬は月4.5万円以下に設定して協会けんぽへ切り替え、国保時代(年間120万円超)から社会保険本人負担が月2〜3万円台まで激減。年間90万円以上の削減が実現し、設立費用6万円は初月で回収できました。

⚠️ 注記: 法人設立・社会保険の最適化は、個人の収入状況・家族構成・居住地によって効果が大きく異なります。本記事は一般的な試算例であり、詳細な判断は必ず税理士・社労士にご相談ください。

設立にかかるコストの実数値(2026年版)

「マイクロ法人を作るといくらかかるか」を先に把握しておきます。コストを知らずに損益分岐を語ることはできません。

合同会社 vs 株式会社:初期費用の比較

| 費用項目 | 合同会社(LLC) | 株式会社 |

|---|---|---|

| 定款認証費用 | 不要(0円) | 約5万円(公証人手数料) |

| 登録免許税 | 6万円 | 15万円 |

| 定款収入印紙 | 不要(電子定款) | 不要(電子定款) |

| 司法書士・行政書士費用(任意) | 3〜5万円 | 5〜10万円 |

| 設立費用 合計(自分でやる場合) | 約6万円 | 約20万円 |

| 設立費用 合計(専門家に依頼) | 約9〜11万円 | 約25〜30万円 |

(出典:法務省 登録免許税一覧・2026年6月現在)

マイクロ法人として最もよく選ばれるのは合同会社です。設立費用が株式会社の1/3以下で済み、定款変更も自由度が高い。私も合同会社を選びました。なお、東京商工リサーチの調査では2024年の合同会社新設数は4万2,107社(前年比3.5%増・2000年以降最多)に達しており、マイクロ法人候補としての合同会社の人気が着実に高まっています。

毎年かかるランニングコスト

設立後は以下のコストが毎年発生します。

| コスト項目 | 年間目安 |

|---|---|

| 法人住民税(均等割・赤字でも発生) | 約7万円(東京都・資本金1,000万円以下) |

| 法人税申告費用(税理士に依頼した場合) | 20〜40万円/年 |

| 法人税申告費用(freeeなどで自力申告) | 3〜5万円/年(会計SaaSの費用のみ) |

| バーチャルオフィス(自宅登記しない場合) | 2〜5万円/年 |

| 合計(税理士依頼・バーチャルオフィスあり) | 約30〜52万円/年 |

| 合計(自力申告・自宅登記) | 約10〜12万円/年 |

均等割(約7万円/年)は赤字でも発生します。これはマイクロ法人として最低限必ず払うコストです。法人を持つ以上、年7万円の「維持費」がかかると覚えておいてください。

社会保険削減効果:2026年度最新料率での試算

マイクロ法人の最大のメリットは社会保険料の削減です。2026年度(令和8年度)の最新保険料率で試算します。

国民健康保険(国保)の現実

国民健康保険料は前年の所得に連動します。自治体によって計算式は異なりますが、所得が高くなるにつれ上限に近づきます。

2026年度の国保の賦課上限額は以下の通りです:

– 医療分:87万円(2026年度・前年比+2万円)

– 後期高齢者支援金分:28万円

– 介護分(40〜64歳):17万円

– 合計上限(40〜64歳):132万円

(出典:厚生労働省 国民健康保険の賦課限度額・2026年度)

年収1,000万円規模のフリーランスは、多くの場合この上限近くに達します。年間130万円前後の国保料+国民年金(月16,980円 × 12 = 約20万円)で、社会保険だけで年150万円超というケースも珍しくありません。

協会けんぽ+厚生年金への切り替え効果

マイクロ法人から役員報酬を受け取ると、加入する社会保険が切り替わります。報酬額が低いほど保険料も下がります。

社会保険最適化の観点から、多くの税理士が推奨するのは「月額4.5万円以下の役員報酬設定」です。月45,000円以下に設定すると給与所得控除(55万円)が報酬年額(54万円)を上回り、所得税・住民税もゼロになります。

2026年度の協会けんぽ(東京・最低料率)での試算:

| 役員報酬設定 | 月額保険料(本人負担) | 年間本人負担 | 備考 |

|---|---|---|---|

| 月4.5万円(最適化) | 約9,800〜11,000円 | 約13〜14万円 | 標準報酬月額5.8万円(最低等級) |

| 月20万円(一般的な例) | 約29,300円 | 約35万円 | 標準報酬月額20万円 |

(出典:協会けんぽ 令和8年度保険料額表・2026年4月)

国保上限の130万円と比べると、最適化設定では年間115万円以上の差が生まれます。月3万円程度に下げられるケースも珍しくありません。

注意: 役員報酬は設立後3ヶ月以内に決定し、原則として年度途中の変更は損金不算入となります。慎重に設定してください。

削減効果の実感(私の体験)

私がマイクロ法人を設立したのは、年収が1,000万円を安定して超えるようになったタイミングです。国保だけで年間120万円以上払っていた時期があり、「これは何かがおかしい」と動きました。

法人化後、社会保険の本人負担は月2〜3万円台まで下がりました。年間で換算すると、国保時代との差は90万円超です。設立費用(合同会社:約6万円)は初年度で余裕で回収できました。

損益分岐点:年収いくらから法人化が有利か

「年収いくらから作るべきか」の答えは、コストとメリットの比較で決まります。

シンプルな損益分岐の計算式

法人化が有利 ← 社会保険削減額 > 法人維持コスト(均等割+申告費用)

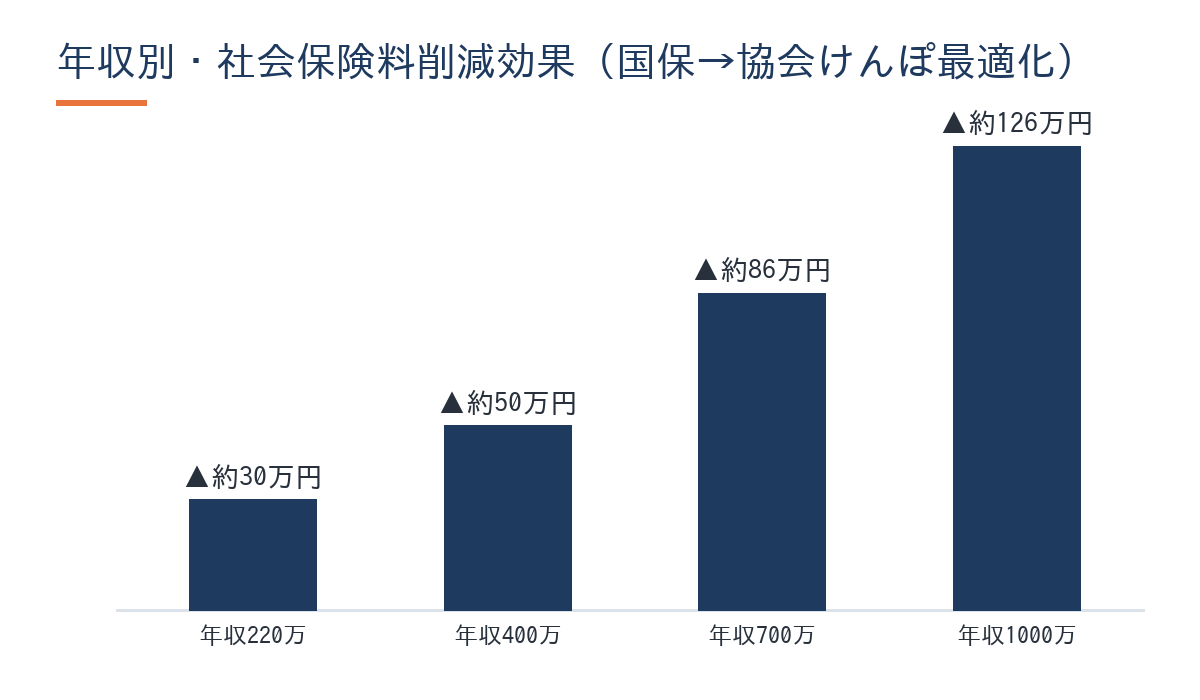

ケース別に試算します(東京都・合同会社・役員報酬月4.5万円最適化設定・自力申告の場合):

| 年収(個人事業) | 国保+国民年金(概算) | 法人化後の社保(最適化設定) | 削減額(年) | 法人維持コスト(年) | 年間収支 |

|---|---|---|---|---|---|

| 220万円 | 約44万円 | 約13〜14万円 | ▲30万円 | 約20〜22万円 | +8〜10万円 ← 損益分岐 |

| 400万円 | 約64万円 | 約13〜14万円 | ▲50万円 | 約20〜22万円 | +28〜30万円 |

| 700万円 | 約100万円 | 約13〜14万円 | ▲86万円 | 約20〜22万円 | +64〜66万円 |

| 1,000万円 | 約130〜150万円 | 約13〜14万円 | ▲116〜136万円 | 約20〜22万円 | +94〜116万円 |

(※概算。所得控除・扶養家族の有無・自治体の保険料計算方式により大きく変動します)

「年収1,000万円超でないと意味がない」は誤解です。自力申告なら所得220万円超から損益分岐に入ります。扶養家族(配偶者など)がいる場合、協会けんぽの扶養に入れることで削減効果がさらに大きくなります。

この試算のポイントは、自力申告なら個人事業所得220万円前後から損益分岐に入るという点です。

注意(税理士を使う場合): 決算のみ税理士依頼(年15〜25万円)なら所得300万円超、顧問契約(年30〜60万円以上)なら500〜800万円超が目安になります。税理士費用を加味した損益分岐を事前に計算してください。

私が動いた判断基準

私が実際にマイクロ法人を作ったタイミングは、フリーランス単価が月72万円(税込約80万円)を超えて安定した頃でした。年収換算で860万円超のレンジです。

当時の判断基準は3つでした:

- 国保の負担感が「高い」と感じるようになった(年間100万円超えたあたり)

- 所得が安定した(単発・短期案件ではなく、1年以上継続する案件が確保できた)

- 事業の一部を法人に移せる「別事業」のアイデアがあった

3つ目が意外と重要です。マイクロ法人には「個人事業と別の業種・サービス」を持たせる必要があります。同じ業種だと法人と個人の事業分離が認められず、税務調査で否認されるリスクが高まります。私は本業のエンジニア業は個人事業のまま、法人には別の事業を持たせました。

【2026年3月最新】厚労省「国保逃れスキーム」規制通達と自己設立マイクロ法人の安全性

2026年3月18日、厚生労働省から重要な通達(保保発0318第1号)が発出されました。マイクロ法人を検討している方は、必ず把握してください。

規制の対象:「外部法人への形式的な役員参加」スキーム

今回の通達が規制するのは、自分では設立していない外部の一般社団法人等に形式的に役員として加入し、社会保険だけ取得するスキームです。

具体的には「業務実態のない法人の名義上の役員になり、社会保険だけ切り替える」という手法で、過去に一部で行われていたものです(厚労省 保保発0318第1号・2026年3月18日発出)。

自己設立のマイクロ法人は対象外

本記事で解説している「自分でマイクロ法人を設立し、実際に事業を営み、役員報酬を受け取る」形は今回の規制の直接の対象ではありません。ただし、通達では以下の場合は別途調査対象になり得ると明記されています:

- 業務実態がない法人(名義だけで実際の事業がない)

- 著しく低すぎる役員報酬設定(社会保険料の計算上も不自然と判断される水準)

安全に運用するための鉄則は「事業実態を作る」「合理的な役員報酬を設定する」「記帳・申告を適切に行う」の3点です。私が法人に個人事業と別の業種を持たせた理由はここにあります。

2026年度以降の制度リスク: 厚労省は社会保険の適用適正化を継続的に強化する方針です。現時点で合法な自己設立マイクロ法人も、今後の制度変更を定期的に確認する必要があります。税理士への定期相談が、長期的なリスク管理になります。

マイクロ法人設立のステップ(合同会社の場合)

実際に設立する流れを整理します。

ステップ1: 定款を作成する

定款には会社名・本店所在地・事業目的・出資者(社員)・代表者を記載します。

- 会社名: 「(合同会社)〇〇」という形。本名を出さない社名でも可

- 事業目的: 個人事業と「異なる業種」を記載する(重複業種は避ける)

- 資本金: 1円以上。一般的には1〜100万円の範囲で設定するケースが多い

定款はWordや法務省の定款例を参考に自作できます。電子定款(PDF)にすると印紙代4万円が節約できます。

ステップ2: 公証役場・法務局での手続き

合同会社は公証役場の認証が不要なため、定款作成→法務局への設立登記申請だけで完結します。

| 手続き | 必要書類 | 費用 |

|---|---|---|

| 法務局に設立登記申請 | 定款・代表社員の就任承諾書・印鑑届書等 | 登録免許税 6万円 |

| 法人印鑑の作成(任意) | — | 5,000円〜2万円 |

ステップ3: 法人口座・役員報酬・社会保険の手続き

設立後、以下を順番に進めます:

- 法人銀行口座の開設(設立直後は審査が厳しめ。ネット銀行は比較的通りやすい)

- 役員報酬の決定(設立後3ヶ月以内に決める。年度途中の変更は原則不可)

- 年金事務所へ社会保険の加入手続き(健康保険・厚生年金)

- 市区町村へ国民健康保険の脱退届(協会けんぽ加入後に脱退)

- 国民年金の種別変更(第1号→第2号被保険者)

- 個人事業主の国民健康保険料は翌年3月まで発生することに注意

マイクロ法人が向く人・向かない人

メリットが大きい半面、「作ったけど維持が面倒だった」という声も聞きます。向く人・向かない人を整理します。

向く人

| 条件 | 理由 |

|---|---|

| 年収700万円超(フリーランス・個人事業主) | 社会保険削減効果がランニングコストを上回る |

| 所得が安定している | 法人は赤字でも均等割が発生するため、安定収入が必要 |

| 個人事業と別の事業アイデアがある | 事業分離の実態を作るために必要 |

| 経理・税務の手間を許容できる | 法人決算・申告が年1回発生する |

| 長期で節税・資産形成を考えている | 退職金・法人保険等の出口戦略と組み合わせると効果が大きい |

向かない人

| 条件 | 理由 |

|---|---|

| 年収600万円以下 | 削減効果がコストを下回るケースが多い |

| 収入が不安定・フリーランス開始直後 | 均等割の固定費がリスクになる |

| 個人事業と別の業種を持てない | 法人の事業実態が薄くなり税務上の問題になりやすい |

| 申告・手続きを一切自分でやりたくない | 税理士費用が年20〜40万円加算される |

私が「マイクロ法人のタイミングを間違えなかった」理由のひとつは、フリーランス独立初期ではなく単価が安定して1年超継続した後に動いたからです。独立直後の単価50万円の時期に法人を作っていたら、維持コストが重荷になっていたと思います。

法人化後の確定申告・帳簿管理

マイクロ法人を持つと、確定申告は2本立てになります。

- 個人事業: 青色申告(毎年2〜3月)

- 法人: 決算月に合わせた法人税申告(年1回)

私は個人事業の確定申告はfreeeで自力でやっています。freeeで青色申告65万円控除を取る方法を別記事で詳しく解説していますが、freeeはUIが分かりやすく、クレジットカードや銀行の自動取込みで帳簿の手間がかなり減りました。

法人の申告は、最初の2年は税理士に依頼しました。法人税の申告書は個人の確定申告より複雑で、自力でやると思わぬミスが起きます。慣れてきたら会計SaaSで自力申告に切り替えることも選択肢に入ります。

マイクロ法人を作ったことで帳簿管理の手間は確かに増えました。ただ、年間90万円超の社会保険削減効果と比べると、「払って良かったコスト」だと感じています。

![]()

よくある質問

Q. マイクロ法人と個人事業で同じ業種を扱ってはいけないのですか?

A. 厳密に「禁止」という法律はありませんが、法人と個人に同一の事業を分けると「税務上の利益操作」と判断されるリスクがあります。税務調査で事業分離の実態を問われた場合に説明が難しくなるため、別業種・別サービスを法人に持たせることが実務上の鉄則です。詳しくは税理士に相談してください。

Q. マイクロ法人の資本金はいくらにするべきですか?

A. 法定上は1円以上ですが、現実的には10〜100万円の範囲が多いです。資本金が1,000万円以上だと設立1期目から消費税課税事業者になるため、節税目的なら1,000万円未満に抑えるのが基本です。1円にするのは取引先や銀行の信用面でデメリットになることがあります。

Q. 役員報酬は途中で変更できますか?

A. 原則として事業年度開始から3ヶ月以内に決定した役員報酬は、その年度中は変更できません(年度途中の変更は損金不算入となり法人税の節税効果を失います)。年度をまたぐ場合や特別な事情がある場合は税理士に相談してください。

Q. マイクロ法人でも消費税の免税を受けられますか?

A. 法人設立初年度・2年目は原則として消費税の免税事業者になれます(資本金1,000万円未満かつ前々事業年度の課税売上1,000万円以下の場合)。ただし、個人事業がインボイス登録済みの場合でも、法人は別法人として扱われます。課税・免税の判定は法人ごとに行うため、独立した節税効果が期待できます。

Q. 社会保険加入後も国民年金は払う必要がありますか?

A. マイクロ法人の役員として厚生年金に加入すると、国民年金の第2号被保険者になります。国民年金の第1号被保険者としての保険料(月16,980円)は支払い不要になります。切り替え手続きを忘れると二重払いになるため、年金事務所と市区町村への届出を確実に行ってください。

Q. マイクロ法人は何年くらいで回収できますか?

A. 年収700〜800万円のフリーランスで合同会社を自分で設立した場合、設立費用は初年度の社会保険削減効果だけで回収できるケースがほとんどです。年収1,000万円超なら、設立コスト6万円の回収は1〜2ヶ月で完了します。長期で考えれば、早めに動くほど総得額が大きくなります。

Q. フリーランス開始直後でも作れますか?

A. 作れますが非推奨です。設立後は赤字でも均等割(年約7万円)が発生します。独立直後は収入が不安定なことが多く、固定コストが重荷になります。まず個人事業で収入を安定させ、年収が700万円を安定的に超えてから検討するのが現実的です。

まとめ:「いくらから」の答えは所得220万円〜(状況次第でもっと早くOK)

📝 この記事のまとめ

- 損益分岐点: 自力申告なら個人事業所得220万円超から元が取れる。扶養家族がいればさらに早い

- 設立費用: 合同会社の自力設立なら約6万円。ランニングコストは最低でも年7万円(均等割)

- 社会保険削減効果: 年収1,000万円規模で年間90万円超の削減も期待できる

- 向く人: 年収700万円超・安定収入・別事業アイデアがある人

- 注意点: 同一業種の法人・個人分離は税務リスクあり。税理士への相談が必須

- 節税との組み合わせ: 小規模企業共済・iDeCoの節税効果と組み合わせると資産形成の加速度が上がる

👉 まずやること:自分の国保料を計算して、法人維持コスト(年約20万円)と比べてみる。国保料が年40万円を超えているなら、今すぐ法人化の試算を始めてください。

2026年3月の厚労省通達を踏まえ、設立するなら「自己設立+実事業あり+適正な役員報酬設定」という形を税理士と確認しながら進めることをお勧めします。

会計ソフトの選定と同時並行で、帳簿管理の準備も始めておくとスムーズです。マイクロ法人設立後の法人会計・個人事業の確定申告を一元管理したい方には、マネーフォワード クラウドが法人・個人の両方に対応していて便利です。

![]()

著者プロフィール

🦈 さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアとして独立し、数年で年収1,000万円・個人資産5,000万円を達成した戦略家。感情や根性論を排除し、AIツールと税務戦略を駆使した「最もスマートな独立ルート」をシステム論として発信している。フリーランス・ラボ・アーキテクト(本メディア)では、独立・副業・資産形成・FIREをテーマに、再現性の高い実体験ベースの情報を提供している。

本記事の内容は2026年6月現在の情報をもとに作成しています。法人設立費用・社会保険料率・国民健康保険の賦課限度額は年度ごとに改正される場合があります。最新情報は法務省・厚生労働省・協会けんぽの各公式サイトでご確認ください。本記事の試算はあくまで概算であり、個別の税務・法務判断については必ず税理士・社労士等の専門家にご相談ください。