※本記事はアフィリエイト広告(PR)を含みます。

SES単価いくらならフリーランスで手取りが増える?損益分岐点を実数値で解説【2026年版】

SES3年目、単価60万円なのに手取りは37万円——「同じ現場で働く隣の先輩より稼いでいるはずなのに、なぜこんなに手取りが少ないんだ」と感じたことはありませんか。

私もかつて同じ疑問を抱いていました。SES1社目では月収20〜25万円が天井だった。それが、SES会社を変えただけで月収40万円に倍増した瞬間、「この構造はおかしい」と確信しました。そして独立後、単価50万円の初案件をたった3ヶ月で切られるという洗礼を受けながらも、単価72万→93万円(税込100万円超)まで段階的に引き上げた実体験があります。

この記事では、「SES単価いくらならフリーランス独立で手取りが増えるか」という損益分岐点を、2026年の税制・社会保険の最新情報をもとに単価別シミュレーションで丸ごと公開します。「独立したら本当に手取りが増えるのか?」という疑問に、実数値で答えます。

📌 この記事でわかること

- SES中抜き率の実態と「手取りが増えない本当の理由」

- 月単価別フリーランスvsSESの手取りシミュレーション(2026年版)

- 損益分岐点となる「独立すべき単価の目安」が明確になる

- マイクロ法人二刀流でさらに年数十万円の手取りを増やす方法

SESエンジニアの「手取りが増えない」本当の理由

SESの中抜き率(ピンハネ率)の業界平均は約37.7%、つまり還元率は約60%です。月単価60万円の案件に参画していても、あなたの手元に入るのは約36万円(税込)。そこから社会保険の本人負担分と所得税・住民税が引かれ、手取りは約28〜30万円になります。

これは制度上の話であり、あなたの技術力とは無関係です。

私がこの構造に気づいたのは、SES1社目(月収20〜25万円)から別のSES会社へ転職した瞬間でした。同じような案件ルートなのに月収が40万円になった。中抜き率の違いだけで収入がほぼ倍増する——これが「SES会社による手取りの格差」の現実です。

🦈 私の実体験

SES1社目(入社直後)の月収は20〜25万円。同じような現場で働く先輩が「自分より大幅に稼いでいる」と知り、会社の中抜き率を調べ始めた。別のSES会社へ転職したところ、同じ案件ルートで月収40万円に増加。「自分の技術力ではなく、所属会社の取り分で収入が決まる」という構造を身をもって体感した瞬間でした。

中抜き率の仕組みと2026年の実態

SESの商流は「エンドユーザー企業 → 一次請けSIer → 二次請けSES → エンジニア」という構造が一般的です。商流が一段増えるごとに中間マージンが発生し、エンジニアの手取りが削られます。

| 還元率の区分 | 中抜き率 | 業界内での位置づけ |

|---|---|---|

| 50〜60%(低還元) | 40〜50% | 二次・三次請けに多い |

| 60〜70%(業界平均) | 30〜40% | 中堅SES会社の標準 |

| 70〜80%(高還元SES) | 20〜30% | 高還元を売りにする会社 |

| 80%以上(最高水準) | 20%未満 | 一部の特化型エージェント |

(参考: フリーランス新法・2024年11月1日施行。元請け事業者からの情報提供義務化により、中抜き率の開示要求がしやすくなっています)

2026年現在、中抜き率の「見せかけ問題」も表面化しています。「還元率80%」と謳うSES会社でも、単価の定義(客先提示単価ではなく会社受注単価)の違いで実態の手取りが変わるケースがあります。

SES会社の「還元率」は、客先が発注する単価(スキルシート単価)を基準にしている場合と、会社が受注する単価(実際の請求金額)を基準にしている場合があります。契約書で「どの単価に対しての何%か」を必ず確認してください。

フリーランス独立で手取りが変わる仕組み

フリーランス(個人事業主)として独立すると、以下のコスト構造に変わります。

収入の増加要因:

– 単価の全額(100%)が収入に。SES会社への中抜きがなくなる

– 経費計上で課税所得を下げられる(通信費・交通費・書籍・PC等)

– 青色申告特別控除75万円(2026年改正済み)が使える

コストの増加要因:

– 健康保険: 国民健康保険(国保)に加入。2026年度の賦課上限は110万円

– 年金: 国民年金保険料(2026年度: 月額約17,510円)

– 消費税: インボイス登録後は納税義務あり(簡易課税で節税可能)

– 所得税・住民税: 確定申告で自己申告

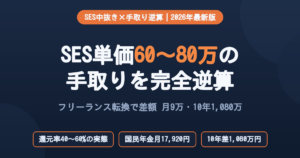

【2026年版】単価別 損益分岐点シミュレーション

以下のシミュレーションは2026年度の税制・社会保険制度をもとに試算したものです。実際の金額は経費・地域・扶養人数などで変わります。

前提条件:

– 経費計上率: 月単価の約20%(通信費・機材・交通費・書籍等)

– 青色申告特別控除: 75万円(2026年改正後)

– 基礎控除: 58万円(2026年・合計所得が高い場合)

– 国保: 2026年度賦課上限110万円

– 消費税: 簡易課税(第5種)で節税適用として計算

– SES還元率: 60%(業界平均)と70%(高還元SES)の2パターン

| 月単価 | SES手取り (還元率60%) |

SES手取り (還元率70%) |

フリーランス (個人事業主) |

フリーランス (マイクロ法人) |

|---|---|---|---|---|

| 40万円 | 約23万円 | 約26万円 | 約27万円 | 約30万円 |

| 50万円 | 約28万円 | 約33万円 | 約35万円 | 約39万円 |

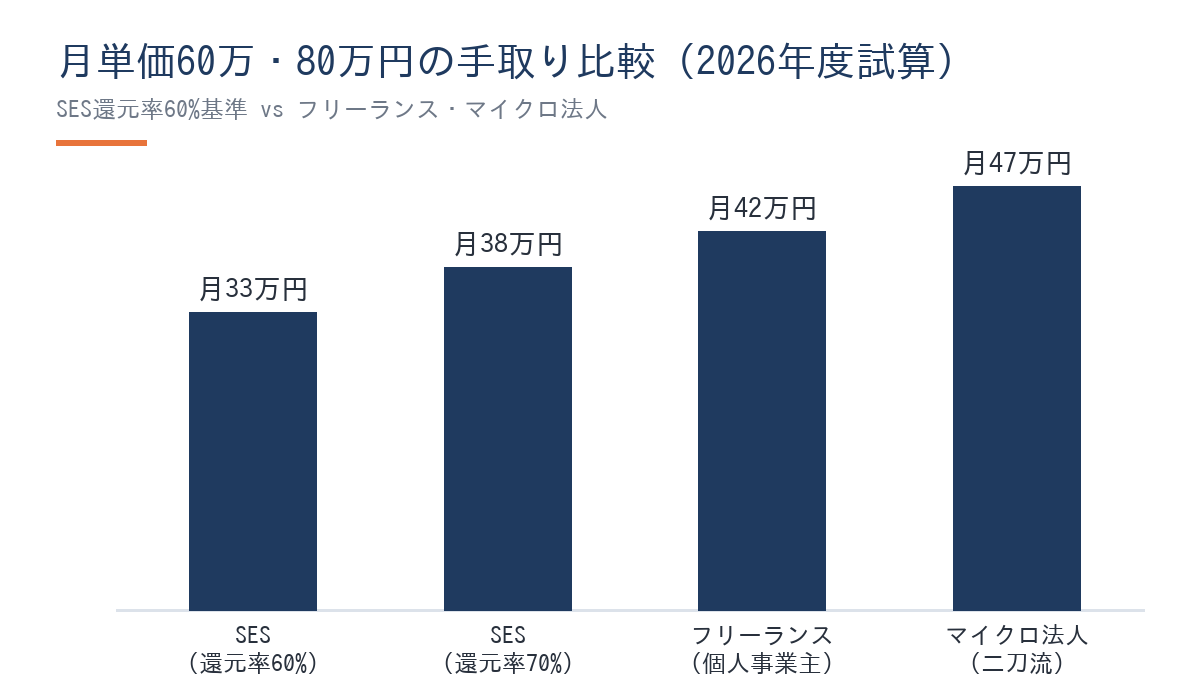

| 60万円 | 約33万円 | 約38万円 | 約42万円 | 約47万円 |

| 70万円 | 約38万円 | 約44万円 | 約49万円 | 約55万円 |

| 80万円 | 約43万円 | 約50万円 | 約56万円 | 約63万円 |

| 90万円 | 約48万円 | 約56万円 | 約63万円 | 約71万円 |

(※試算値。実際は住居地・扶養・経費内容で変動します。税理士・FPへの相談をおすすめします。2026年7月現在の情報です)

シミュレーションの読み方:

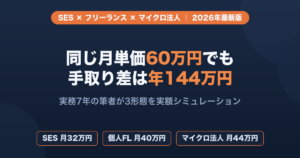

単価60万円の場合、SES(還元率60%)の手取りは月約33万円です。フリーランス(個人事業主)に独立すると月約42万円——つまり月額9万円・年間108万円の手取り増加になります。

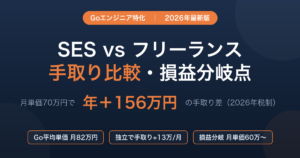

単価80万円になると差はさらに広がり、SES(還元率60%)vs フリーランス個人で月13万円・年間156万円の格差になります。

「損益分岐点」はどこ?

SES(還元率70%の高還元SES)と比較しても、フリーランス(個人事業主)は単価45万円程度から手取りが同等以上になります。単価50万円を超えると、フリーランスの優位性が明確になります。

Findy(2026年調査)によると、Goエンジニアのフリーランス平均単価は約80万円です(出典: PR TIMES)。この水準ならSES(還元率60%)と比較して月13万円・年156万円の差があります。Go言語を武器にしている方は、独立のROIが特に高いといえます。

私の実例:SES月収20万円→フリーランス単価93万円への軌跡

「SES月収20万円からフリーランス年収1,000万円超を実現した体験者の話など信用できない」——そう思うのは自然なことです。ここでは私の実際の数字を開示します。

🦈 私の実体験:単価の推移と損益分岐点

SES1社目: 月収20〜25万円 → SES転職後: 月収40万円(同じ案件ルートで倍増)→ 独立直後: 単価50万円(3ヶ月で契約終了という洗礼)→ 2件目で約1年安定継続 → 単価72万円(税込約80万円)へ → エンド直案件で80万→88万→93万円(税込100万円超)。単価が50万円の時点で、SES(還元率60%)の手取りを超えていた。

最初の失敗とそこから学んだこと

独立直後、単価50万円の初案件を3ヶ月で切られました。同じタスクをベテランエンジニアと並行でこなす現場だったため、常に「比較評価」にさらされ続けた結果です。独立の高揚感のあとに突きつけられた、最初の現実でした。

この失敗から学んだのは「独立のタイミングと、入る現場の体制」の重要性です。単価が高い現場が必ずしも良いわけではなく、自分が比較されにくい(かつ評価してもらえる)現場を選ぶことが継続につながりました。

単価を上げた「本当の方法」

私が単価50万→72万→93万と上げられた理由は、「交渉術」でも「エージェントの口利き」でもありませんでした。一つの案件で長期継続し、実績を積み上げた結果、自然と高単価の案件が向こうから来るようになった——これが正直な話です。

Go言語(実務7年)×AWS×フルリモートという希少スキルの組み合わせは、「代替が効きにくい」ポジションを作りました。エンド企業に近い案件ほど商流が短く、単価も高くなります。私の場合、エンド直案件へ移行したことで単価が一気に跳ねました。

あなたが今SES3年目以上で、Go・AWS・クラウドなどの希少スキルを持っているなら、市場価値は思っているよりはるかに高い可能性があります。

独立後に手取りを最大化する3つの節税策

シミュレーション表の「マイクロ法人」欄が個人事業主より月5〜8万円高い理由を説明します。

① 青色申告特別控除75万円(2026年改正済み)

青色申告を行う個人事業主は、75万円の特別控除が所得から差し引かれます(2026年改正後)。課税所得を直接75万円減らせるため、所得税・住民税の節税効果は所得税率20%の方なら15万円超になります。

申告はfreeeやマネーフォワード クラウド確定申告などのクラウド会計ソフトで自力対応できます。私も税理士なしでfreeeを使い、独立当初から青色申告65万控除(現在は75万円)を活用しています。

② 小規模企業共済(月最大7万円・全額所得控除)

フリーランス・個人事業主だけが加入できる退職金制度です。掛金(月1,000円〜7万円)の全額が所得控除になります。月7万円満額積立なら年84万円の控除です。

所得税率20%の方なら年約17万円の節税。さらに受取時は退職所得扱いなので税率が優遇されます。「節税しながら老後資金を積み立てる」フリーランス最強の武器です。

③ マイクロ法人×個人事業の二刀流(社会保険最適化)

個人事業主として年収1,000万円近く稼ぐと、国保保険料は上限(2026年度: 110万円)に張り付きます。ここで「マイクロ法人(売上年100〜200万円の小規模法人)を設立し、役員報酬を低く設定(私は月4.5万円)することで協会けんぽに加入し直す」方法があります。

私はこの二刀流を独立と同時に設計しました。国保に加入し続けた場合と比較して、社会保険料を年間数十万円単位で削減できています。

マイクロ法人の設立・社会保険料の最適化は、要件が細かく、誤ると否認リスクがあります。「私はこうした」という体験を参考情報として提供しますが、実際の判断は必ず税理士・社労士にご相談ください。(2026年3月18日・厚労省通達「実態判断」により、ペーパーカンパニー的な設立は否認されるリスクが明確化されています)

フリーランス独立の準備:エージェント登録から最初の案件まで

独立準備で最初にやるべきことは「エージェント登録」です。理由は2つあります。

①自分の市場価値を客観的に把握できる

SES時代は自分のスキルが「いくらの単価」で評価されるかが見えにくい状態です。エージェントに登録して案件を眺めると、自分のスキルセットが市場でどう評価されるかが明確になります。「思っていたより単価が高い」と感じる方も多いです。

②独立後の案件空白リスクを最小化できる

案件が途切れた時に「登録済みのエージェント」があるかどうかは、精神的な安定に大きく影響します。私がフリーランスとして安定してこられた理由の一つは、複数のエージェントを活用してきた点です。4〜5年付き合っているメインのエージェントの担当者は、私のスキルセットと単価感を熟知しているため、急な案件交代にも素早く対応してくれます。

週2〜3日稼働で高単価案件に対応でき、フルリモート案件が豊富なエージェントが特にGoエンジニアには相性が良いです。

2026年最新:フリーランス独立に関わる制度変更まとめ

フリーランスとして独立する前後に押さえておくべき2026年の制度変更を整理します。

① 青色申告特別控除:65万円→75万円(2026年適用済み)

電子申告(e-Tax)で青色申告を行う場合、控除額が65万円から75万円へ引き上げられました。手取りへの直接的なプラス効果があります。

② 基礎控除の5段階化(令和7年分・2026年3月申告から適用)

合計所得金額に応じて基礎控除が段階的に変わります。合計所得が132万円以下の場合は最大95万円まで控除、所得が高い場合は58万円です。フリーランスは経費・共済・iDeCoの活用次第で、有利な控除段階に調整できます。

(参考: 国税庁 令和8年度分以降の基礎控除)

③ 国保賦課限度額:2026年度は110万円

高所得フリーランスの国保保険料の上限が110万円です。これを超えないように稼いでも、国保は110万円が上限となります。マイクロ法人を活用することで、この負担を大幅に削減できます。

④ フリーランス新法・下請法改正(施行済み)

フリーランス新法(2024年11月1日施行済み)により、発注者側に支払い期日・業務内容の明示義務などが課せられています。下請法改正(2026年1月施行)とあわせ、SESからフリーランスへ移行した場合の契約面での保護が強化されています。

よくある質問

Q. SES単価50万円でもフリーランスで手取りは増えますか?

A. シミュレーション上、SES(還元率60%)と比較すると、単価50万円でもフリーランス(個人事業主)の手取りは月5〜7万円程度多くなります。ただし、青色申告・経費計上・国保の計算次第で変わります。マイクロ法人を活用するとさらに月3〜4万円増加します。

Q. 損益分岐点となる月単価の目安はいくらですか?

A. SES還元率70%(高還元SES)との比較でも、フリーランス(個人事業主)は月単価45万円前後から手取りが同等以上になります。還元率60%の一般的なSESと比較すると、40万円前後が損益分岐点です。ただし経費・住居地・扶養状況によって変わるため、自分の数字で計算することをおすすめします。

Q. 独立してすぐに単価は上がりますか?

A. 私の経験では「すぐには上がらない」が正直なところです。初案件は単価50万円で3ヶ月で終了しました。単価アップは交渉テクニックではなく、一つの現場で継続的に実績を積み上げることで自然についてきます。独立直後は「継続できる現場」を選ぶことが最優先です。

Q. マイクロ法人はいつ設立すればいいですか?

A. 私は独立と同時に設立しました。フリーランス収入が年600〜800万円を超えてきたタイミングが設立を検討し始める目安です。詳しくはフリーランスエンジニア 法人化 タイミング 年収 いくらの記事で解説しています。

Q. SESからフリーランスへ独立するのに必要なスキル・経験年数は?

A. 一般論では「実務3年以上」とよく言われますが、私は転職から約1年半で独立しました。重要なのは年数よりも「独立後に継続して案件をとれるスキルと実績があるか」です。Go・AWSなど希少スキルを持っていれば経験年数が短くても案件は取りやすいです。SESからフリーランス独立のタイミングの記事も参考にしてください。

Q. SES還元率の正確な確認方法を教えてください。

A. 契約書・明細で「客先が発注する単価」と「自分の給与の額面」の両方を確認し、「給与額面 ÷ 客先単価 × 100」で計算できます。フリーランス新法(2024年11月施行)で発注者情報の開示義務が強化されたため、SES会社へ情報開示を求めやすくなっています。詳細はフリーランスエンジニア SES 中抜け 確認方法の記事をご覧ください。

📝 この記事のまとめ

- SES中抜き率の業界平均は約37.7%。同じ単価でもSES会社の取り分で手取りが大きく変わる

- 損益分岐点は月単価40〜45万円前後。それ以上ならフリーランス独立で手取りが増える

- 単価60万円でフリーランスはSES(還元率60%)より月9万円・年108万円多く手取りが増える

- 青色申告75万円控除+小規模企業共済+マイクロ法人二刀流で、個人事業主よりさらに年数十万円アップ

- 独立の第一歩はエージェント登録。案件相場を確認するだけで自分の市場価値がわかる

👉 まずやること:フリーランスエージェントに無料登録して、自分のスキルに対する案件単価を確認する

著者プロフィール

🦈 さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアとして独立し、数年で年収1,000万円・個人資産5,000万円を達成した戦略家。感情や根性論を排除し、AIツールと税務戦略を駆使した「最もスマートな独立ルート」をシステム論として発信している。フリーランス・ラボ・アーキテクト(本メディア)では、独立・副業・資産形成・FIREをテーマに、再現性の高い実体験ベースの情報を提供している。

本記事の内容は2026年7月現在の情報をもとに作成しています。税制・社会保険制度(基礎控除・国保賦課上限等)は改正される場合があるため、最新情報は国税庁(nta.go.jp)や厚生労働省(mhlw.go.jp)でご確認ください。本記事の税務試算は一般的な前提に基づく概算であり、個別の税務判断は税理士・FP等の専門家にご相談ください。