※本記事はアフィリエイト広告(PR)を含みます。

📌 この記事でわかること

- マイクロ法人で経費にできるものの一覧(個人事業主との違い付き)

- Goエンジニアが実際に計上している経費の実例と年間節税シミュレーション

- 2026年最新の税制変更(防衛特別法人税・年収の壁178万円)のマイクロ法人への影響

マイクロ法人を立てたはいいが、「どこまで経費にしていいのかよく分からない」という声を同業者からよく聞きます。

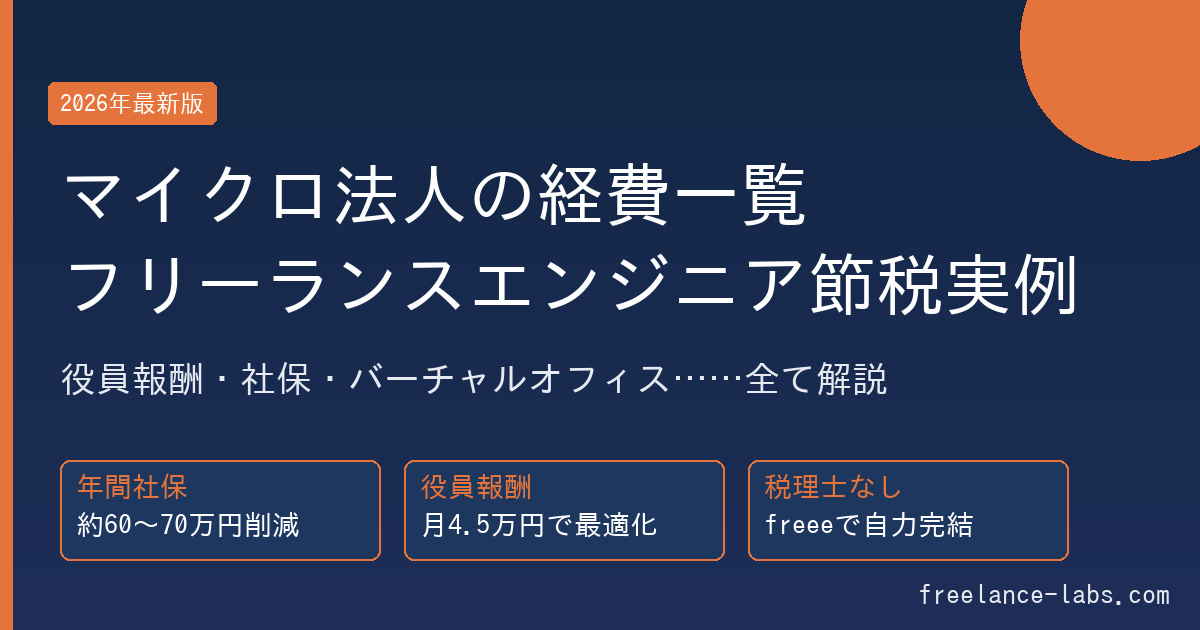

私自身も2020年にフリーランス独立と同時にマイクロ法人を設立した当初は、個人事業との境界線が曖昧で、計上できる経費を何度も見落としました。試行錯誤を重ねた結果、現在は年収1,000万円超の個人事業とマイクロ法人(売上年100〜200万円)の二刀流で、社保削減だけで年間数十万円を節約できています。

この記事では、Go言語×AWS×フルリモート6年・マイクロ法人6年の実体験をもとに、経費にできるもの一覧・個人では落とせない費目・2026年の最新税制まで徹底的にまとめます。

マイクロ法人が個人事業主より経費の幅が広い理由

個人事業主が経費計上できるのは「事業に直接必要な支出」に限られます。プライベートとの按分が必要な費目も多く、税務調査で否認されるリスクが常につきまといます。

一方、マイクロ法人(主に合同会社や株式会社)では、役員に支払う報酬・役員退職金・法人契約の生命保険・社宅スキームなど、個人では使えないスキームが使えます。小規模でも「法人格」を持つことで、節税の手札が一気に増えます。

重要なのは、マイクロ法人の設立目的は主に社会保険の最適化です。経費の幅が広いのはあくまで付加価値であり、「節税のために無理やり経費を作る」という発想は税務リスクにつながります。

実際に事業で使った費用をきちんと計上することが前提。マイクロ法人の主目的は社保の最適化であり、経費計上は「できるものを漏らさない」という姿勢で臨むと整理しやすいです。

マイクロ法人の経費一覧(フリーランスエンジニア向け)

| 経費カテゴリ | 具体例 | 備考 |

|---|---|---|

| 役員報酬 | 月4.5万円(例)の役員報酬 | 損金算入可(定期同額給与ルール要遵守) |

| 社会保険料(会社負担分) | 健康保険・厚生年金の会社負担分 | 法人経費として全額損金 |

| 事務所・バーチャルオフィス | 法人登記住所の利用料 | 月1,100円〜で経費計上可 |

| 通信費 | 法人契約の携帯・インターネット | 事業専用なら全額、按分なら按分後 |

| PC・周辺機器 | ノートPC・モニター・キーボード | 30万円未満なら中小企業の即時償却可 |

| ソフトウェア・SaaS | IDE・クラウドストレージ・会計ソフト | 年間費用で経費計上 |

| 書籍・技術雑誌 | Go関連書籍・技術書・オンライン学習 | 事業に関連する学習費として計上 |

| 研修・勉強会 | 技術カンファレンス参加費・オンライン研修 | 業務上必要なスキルアップとして計上 |

| 交通費・出張費 | 案件先への移動・会議への参加 | 業務目的なら全額計上 |

| 接待交際費 | クライアントとの食事代 | 中小法人は年800万まで損金(50%損金も可) |

| 損害保険料 | 業務過誤保険・賠償責任保険 | 法人契約で全額経費 |

| 広告宣伝費 | ポートフォリオサイト・名刺 | 事業目的の広告は計上可 |

| 役員退職金 | 将来の退職時に備えた積立(法人内留保) | 退職時一括損金算入可 |

役員報酬は「定期同額給与」のルールがあり、事業年度の途中で金額を変更すると損金算入できなくなります。期首(決算後最初の株主総会・社員総会)に金額を決め、その後は変更しないのが鉄則です。

個人事業主では落とせないがマイクロ法人なら落とせるもの

1. 役員報酬と社会保険料の会社負担分

マイクロ法人から自分自身に役員報酬を支払う構造にすると、会社負担の社会保険料(健康保険・厚生年金)が法人の経費になります。役員報酬の金額を低く設定すれば社保の会社負担も下がり、個人の社保負担も小さくなる——これが「マイクロ法人二刀流」の核です。

2. バーチャルオフィス代

法人の所在地としてバーチャルオフィスを使えます。月1,100円〜(NAWABARIなど)で法人の経費として全額計上でき、自宅住所の公開も避けられます。個人事業では「事業用スペース」として按分計上が必要ですが、法人の専用契約なら全額経費です。

3. 法人契約の生命保険料・経営者保険

経営者保険(逓増定期保険など)を法人契約にすることで、保険料の一部〜全額を損金にできるスキームがあります(2019年以降は制度が厳格化されたため、契約前に保険代理店や税理士への確認が必須)。役員の万一に備えながら節税にも活用できるのは法人ならではです。

4. 接待交際費(年800万まで損金)

中小法人(資本金1億円以下)は、接待飲食費の50%(または年800万円まで全額)を損金にできます。個人事業主にはこの枠がなく、接待費の全額を必要経費として計上できるわけではありません。クライアントとの食事代を会社の経費に乗せられるのは、法人の特権です。

🦈 私の実体験

2020年に独立と同時にマイクロ法人を設立した理由の半分は社保の最適化、もう半分は「バーチャルオフィス+法人名義の経費計上」でした。個人事業の按分計算は主観が入りやすくグレーな部分が多いのに対し、法人専用の費目は「法人として使った→経費」とシンプルに割り切れるのが精神的にもラクです。freeeで法人の帳簿と個人の帳簿を分けて管理することで、税理士なしでもミスなく申告できています。

私のGoエンジニアマイクロ法人の実際の経費実例

🦈 私の実体験(2020年〜現在・マイクロ法人6年の実数値)

2020年・フリーランス独立と同時にマイクロ法人を設立。役員報酬は月4.5万円に設定し、健康保険と厚生年金は法人で加入(会社負担分はそのまま経費)。この設計で、国民健康保険に加入し続けた場合と比べて社会保険料を年間数十万円削減できています。

法人の売上は年100〜200万円にあえて抑え(本体は個人事業で年収1,000万超)、法人の経費として計上するのはバーチャルオフィス代・freeeの年間費用・技術書・Go関連の研修費が主です。法人設立手続きから決算・個人の確定申告まで税理士なしでfreeeを使って自力完結しています。

実際の年間経費イメージ(私のケース・概算):

| 費目 | 年間金額(目安) | 備考 |

|---|---|---|

| 役員報酬(損金) | 約54万円 | 月4.5万円×12ヶ月 |

| 社会保険料(会社負担分) | 約8〜10万円 | 役員報酬4.5万円ベース |

| バーチャルオフィス | 約1.3万円 | 月1,100円 |

| freee会計(法人プラン) | 約2.6万円 | 月2,178円のスタータープラン |

| 書籍・技術研修費 | 約5〜10万円 | Go関連書籍・カンファレンス参加費 |

| 通信費(法人按分) | 約1.2万円 | 法人用回線 |

| 合計 | 約72〜88万円 | — |

法人の売上(年100〜200万円)から経費を差し引いた残りが法人の利益(内部留保)になります。小規模なマイクロ法人では法人税の負担も小さく、実質的に節税と社保最適化のエンジンとして機能しています。

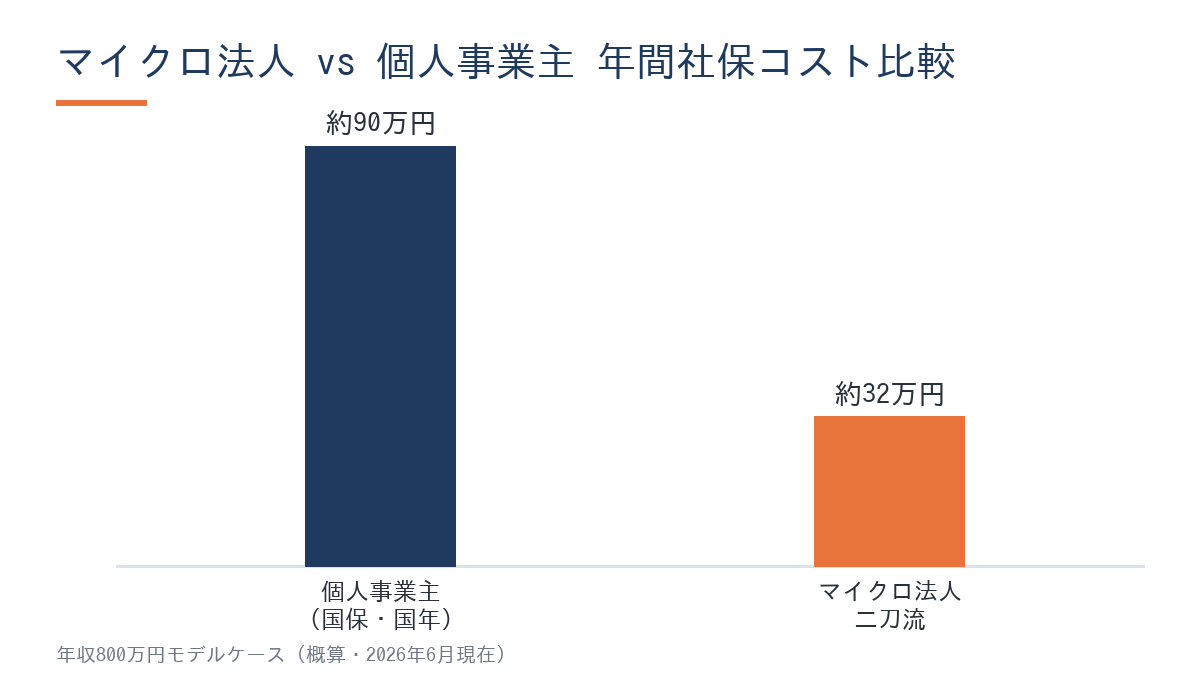

年収800万円のフリーランスが得られる節税効果シミュレーション

以下は年収800万円(個人事業主)を想定した比較シミュレーションです(概算・2026年6月現在の制度ベース)。

| 項目 | 個人事業のみ | マイクロ法人二刀流 |

|---|---|---|

| 個人事業の年収 | 800万円 | 800万円 |

| 国民健康保険料(年間) | 約80〜100万円(上限付近) | — |

| 健康保険(社保・個人+会社負担計) | — | 約20〜25万円(役員報酬4.5万ベース) |

| 厚生年金(個人+会社負担計) | — | 約8〜10万円 |

| 社保総額(概算) | 約80〜100万円 | 約28〜35万円 |

| 節約効果(概算) | — | 年間50〜70万円の削減 |

※上記は概算・モデルケースです。国保の保険料は自治体・世帯構成により大きく異なります。詳細は税理士・社労士へご相談ください。

社会保険の節約効果は「役員報酬をどこに設定するか」で変わります。低すぎると将来の厚生年金受給額も減るため、自分のライフプランと合わせてバランスを取ることが大切です。私は月4.5万円に設定していますが、家族の状況・年齢・将来の年金見込みによって最適値は変わります。

所得税・住民税のシミュレーションについては、こちらの記事も参考にしてください。

→ フリーランスエンジニアの所得税・住民税シミュレーション2026年版

2026年の最新税制変更とマイクロ法人への影響

防衛特別法人税(2026年4月1日以降開始事業年度)

2026年4月1日以降に開始する事業年度から、防衛特別法人税が課されます。計算式は以下のとおりです。

(基準法人税額 − 500万円)× 4%

重要なポイント:基準法人税額が500万円以下のマイクロ法人は実質非課税。 年売上100〜300万円規模の典型的なマイクロ法人では、法人税額が数万円〜数十万円程度であり、500万円のラインには到底届きません。この税制変更による追加負担はほぼゼロと考えて問題ありません。

年収の壁178万円(2026年1月施行)

2026年1月から「年収の壁」が103万円から178万円(基礎控除99万円+給与所得控除79万円)に引き上げられました。

マイクロ法人の役員報酬受取という観点では、年収178万円以内に抑えれば所得税がかからない設計が理論上可能です。ただし、役員報酬を上げると社会保険料も増えるため、単純に「178万円まで上げれば得」とはなりません。従来どおり社保最適化の観点から役員報酬を設計するのが基本方針です。

税制は毎年改正が入ります。本記事の内容は2026年6月現在の情報です。最新情報は国税庁のウェブサイトをご確認ください。社保最適化の具体的な設計は税理士・社労士にご相談ください。

マイクロ法人の設立タイミングについては、こちらの記事もあわせて読んでみてください。

→ フリーランスエンジニアの法人化タイミング【年収いくらから?2026年版】

freeeで経費管理を完結させる方法

私が実際にやっていること:

- 法人専用の銀行口座・クレジットカードを作る(プライベートと完全に分離)

- freeeに口座・カードを連携(月次の仕訳が自動で溜まる)

- 月1回・15〜30分で仕訳確認(自動取込の漏れをチェックするだけ)

- 決算期に1〜2時間で決算処理(freeeの決算ガイドに従うだけ)

年間費用はfreee法人スタータープランで2万円台〜です。税理士に頼めば年10〜30万円かかることを考えると、コスト差は明らかです。

さらに、マイクロ法人の設立自体もオンラインサービスを使えば簡単に進められます。マネーフォワード クラウド会社設立なら、必要事項を入力するだけで定款作成・電子申請まで対応しています。

![]()

マイクロ法人二刀流の詳しい仕組みについては、こちらの記事もあわせて読んでみてください。

→ マイクロ法人二刀流で社保を最適化する方法【フリーランスエンジニア向け】

よくある質問

Q1. マイクロ法人の経費は個人の経費と分けて管理する必要がありますか?

はい。法人口座・法人カードを個人のものと完全に分離することが必須です。同じ口座で混在させると仕訳が煩雑になり、税務調査でも問題になりやすいです。私は法人用に専用の銀行口座とクレジットカードを設け、freeeで個人と法人を別々のアカウントで管理しています。

Q2. 自宅をマイクロ法人の事務所として経費計上できますか?

役員社宅スキームを使えば可能です。ただし「法人が家賃を支払い、役員が一部の賃料を会社に支払う」という賃貸借契約の設定が必要で、按分割合の計算も厳格に行う必要があります。バーチャルオフィスで法人登記だけをすませ、自宅での作業分は個人事業の按分で処理するほうが手軽です。

Q3. 副業収入をマイクロ法人の売上として計上できますか?

副業の種類によります。サービス提供・コンサルティング・開発受託など、法人が営業主体として受注できる業務なら法人の売上にできます。ただし、フリーランスのメイン収入(個人事業の請負契約)を法人に付け替えるのは実態がなければ認められないため注意が必要です。

Q4. マイクロ法人の役員報酬はいくらに設定するのが正解ですか?

「正解」はなく、自分の社保負担・将来の年金受給額・個人事業の所得とのバランスによって最適値が変わります。私の場合は月4.5万円(年54万円)に設定し、社保の圧縮を最大化しています。月8.8万円にすると厚生年金の受給額が少し増え、10万円超にすると社保負担が急増します。具体的な設定は税理士・社労士への相談をおすすめします。

Q5. 2026年の防衛特別法人税はマイクロ法人に影響しますか?

ほぼ影響ありません。防衛特別法人税は「(基準法人税額−500万円)×4%」の計算式であり、法人税額が500万円以下のマイクロ法人は実質的に非課税です。年売上100〜300万円規模の典型的なマイクロ法人では法人税額が数万円〜数十万円程度なので、この500万円の閾値には届きません(2026年4月1日以降開始の事業年度から適用)。

📝 この記事のまとめ

- マイクロ法人は役員報酬・社保会社負担・バーチャルオフィス代・法人保険など、個人事業では落とせない経費が計上できる

- 役員報酬月4.5万円の設定で社保を国保と比べて年間数十万円削減できる(実体験)

- 2026年の防衛特別法人税はマイクロ法人規模では実質非課税(基準法人税額500万円以下は対象外)

- freeeで法人・個人の経費を分離管理すれば税理士なしで自力完結できる

👉 まずやること:法人専用の銀行口座とクレジットカードを作り、freeeと連携して個人と法人の経費を完全分離する

マイクロ法人の設立をこれから検討している方には、オンライン完結の会社設立サービスが便利です。

![]()

バーチャルオフィスには月額1,100円から使えるNAWABARIも法人登記に対応していておすすめです。

→ 月額1,100円のバーチャルオフィス【NAWABARI】

![]()

免責事項: 本記事の内容は2026年6月現在の情報をもとにした一般的な解説です。税務・会計の判断は個人の状況によって異なります。具体的な節税対策の実施にあたっては、必ず税理士・社労士にご相談ください。

著者プロフィール

フリーランス・ラボ 編集長

飲食業(手取り月15万円・1日18時間労働)から完全未経験でエンジニアに転職。SESを経て転職から約1年半でフリーランス独立。Go言語(実務7年)×AWS×フルリモートを武器に単価を月50万→72万→93万(税込100万超)に引き上げ、年収1,000万円を達成。2020年の独立と同時にマイクロ法人を設立し、freeeで税理士なし自力完結。米国ETF(VYM/HDV/SPYD)+小規模企業共済+iDeCoの合わせ技で資産5,000万円を達成。フリーランス×資産形成×節税の実体験を発信中。