※本記事はアフィリエイト広告(PR)を含みます。

マイクロ法人の役員報酬はいくらが最適?【フリーランスエンジニアの節税・社保最適化2026年版】

「マイクロ法人を作ったけど、役員報酬をいくらに設定すればいいのか分からない」——そう悩んで、とりあえず月10万円に設定しているフリーランスエンジニアは少なくありません。

私は2020年にフリーランス独立と同時にマイクロ法人を設立し、役員報酬を月4.5万円に設定しました。結果、社会保険料を国民健康保険と比較して年間数十万円削減できています。6年間の累計で見れば、その差額は6桁に届く計算です。

この記事では、役員報酬の最適額を決める考え方と、2026年最新の税制・社保改正(防衛特別法人税・厚労省通達)を踏まえた実践的な設定方法を解説します。

📌 この記事でわかること

- マイクロ法人の役員報酬で社会保険料を最小化する「3つの設定パターン」

- 月4.5万円設定で社会保険料を年間数十万円削減した実体験と数値

- 2026年の防衛特別法人税・厚労省通達への具体的な対応方法

- iDeCo・小規模企業共済との組み合わせで実現する「最強の節税パッケージ」

マイクロ法人の役員報酬とは?設定で変わる「節税力」の本質

マイクロ法人(一人会社)の役員報酬は、あなたが法人から受け取る「給与」のことです。会社員の給与と仕組みは同じですが、自分で金額を決められる点が決定的に違います。

この「自由に決められる」という特性が節税の武器になります。役員報酬の金額によって以下の3つが連動して変わります。

| 影響を受けるもの | 役員報酬が高いと | 役員報酬が低いと |

|---|---|---|

| 所得税・住民税(個人) | 増える(給与所得として課税) | 給与所得控除の範囲内なら0 |

| 社会保険料(個人+法人) | 増える(標準報酬月額が上がる) | 最低等級で最小化できる |

| 法人税 | 減る(役員報酬は損金算入可) | 増える(法人に利益が残る) |

つまり、役員報酬の設定は「個人の税負担」と「法人の税負担」のバランスを取るゲームです。フリーランスエンジニアの場合、個人事業の収入が年収1,000万円超のメインであれば、法人側は社保最適化の器として使う——これが二刀流の核心です。

マイクロ法人の役員報酬は「法人税の最小化」より「社会保険料の最適化」が主目的。個人事業で年収1,000万円超を稼ぐなら、法人は社保のための器として設計する。

重要な制度の前提として、役員報酬は「定期同額給与」として毎月同額を払う必要があります(国税庁 No.5211「役員に対する給与」)。年度途中に勝手に変えると損金算入が認められなくなるため、期首(決算翌月から3ヶ月以内)に慎重に決める必要があります。

役員報酬と社会保険料の仕組み——3つの設定パターンで比較

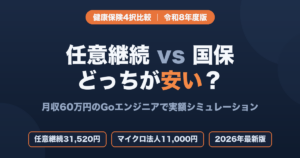

社会保険(健康保険+厚生年金)は、標準報酬月額という等級制度で保険料が決まります。給与月額の範囲によって等級が決まり、その等級に応じた保険料が算出される仕組みです。

マイクロ法人で役員報酬を低く設定すると、最低等級(標準報酬月額58,000円)に入れます。東京都の協会けんぽの場合、最低等級の月額保険料(会社+個人合計)は約20,000円前後です。

一方、フリーランスが国民健康保険に加入し続けた場合、年収1,000万円超なら国保料が年間60〜80万円以上(自治体により異なる)になることも珍しくありません。国民年金(2026年度:月額16,980円)も加えると、年間で90万円を超えるケースもあります。

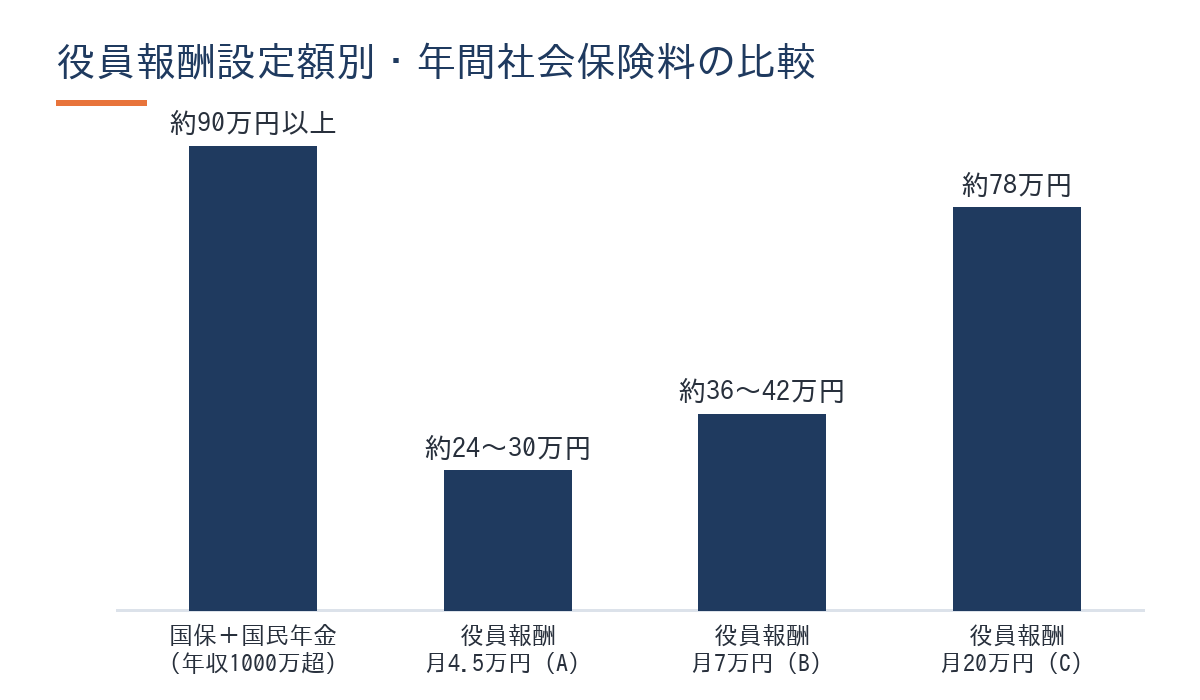

以下に3パターンのシミュレーションをまとめました(東京都・年収1,000万円超の個人事業主がマイクロ法人を設立した場合を想定)。

| パターン | 役員報酬 | 協会けんぽ保険料(月/会社+個人合計) | 年間社会保険料 | 国保+国民年金との差額目安 |

|---|---|---|---|---|

| A: 最小化 | 月4.5万円 | 約20,000円 | 約24万円 | 年間数十万円の削減 |

| B: バランス | 月7万円 | 約30,000円 | 約36万円 | 年間20〜30万円の削減 |

| C: 高め設定 | 月20万円 | 約65,000円 | 約78万円 | 国保比でほぼ差なし |

※社会保険料は2026年度の協会けんぽ保険料率・東京都料率で算出。厚生年金を含む個人・会社折半合計の概算。実際の保険料は個人の状況により異なります。

パターンAの月4.5万円設定が最もインパクトが大きい理由は、給与所得控除(年55万円)の範囲内に収まるからです。年間54万円の役員報酬は給与所得控除をそのまま差し引くと課税所得がほぼゼロになり、所得税・住民税のコストもゼロになります。

役員報酬ゼロ(0円設定)は節税になりません。役員報酬ゼロでは社会保険に加入できず、国保+国民年金に加入し続けることになります。「ゼロが最強」は完全な誤解です。

私が月4.5万円に設定した理由と、年間数十万円の削減実績

2020年、私はフリーランスとして独立した時、同時にマイクロ法人を設立しました。当初から「社会保険の最適化」を最大の目的として設計し、役員報酬を月4.5万円に設定しました。

🦈 私の実体験

2020年にフリーランス独立と同時にマイクロ法人を設立(法人の売上規模は年100〜200万円)。役員報酬を月4.5万円に設定し、協会けんぽへ加入。それ以来6年間この金額を維持しています。個人事業のメイン収入(Go言語×AWSフルリモートで単価80万→88万→93万円・税込100万超)は年収1,000万円超を維持しながら、マイクロ法人側の役員報酬は最低等級に抑え、社会保険料を国民健康保険と比較して年間数十万円削減できています。

この設定にした具体的な理由は3つです。

① 給与所得控除(年55万円)の範囲内に収まる

役員報酬を月4.5万円(年54万円)に設定すると、給与所得控除55万円以下に収まります。課税対象となる給与所得が実質ゼロになるため、役員報酬に対する所得税・住民税がかかりません。

② 社会保険の最低等級(標準報酬月額58,000円)に入れる

月4.5万円は、社会保険の標準報酬月額でいう「最低等級(58,000円)」に収まります。これにより、健康保険・厚生年金の保険料を最低ラインで抑えられます。

③ 国保+国民年金より総コストが圧倒的に安い

私の個人事業の所得レベルでは、年間の国保料だけで50万円を超えます。国民年金(2026年度:月額16,980円 × 12 = 約20.4万円)を合わせると年間70万円超。一方、マイクロ法人の協会けんぽ(役員報酬月4.5万円設定)なら、会社+個人合わせて年間24〜30万円程度です。

役員報酬月4.5万円は「社会保険料の最低等級」と「所得税ゼロ」を同時に実現できる最適値。法人の経費として損金算入され、法人税も同時に節減できる一石三鳥の設定。

なお、確定申告・法人決算ともに税理士なしでfreeeを使って自力完結しています。役員報酬の設定管理もfreeeの法人プランで行っています。

役員報酬の最適額を決める5ステップ

Step 1: 個人事業の年間所得を確認する

個人事業の売上・経費から年間の課税所得(所得金額)を把握します。この金額が高いほど、法人側で経費を積むことの価値が増します。

Step 2: 現在の社会保険コスト(国保+国民年金)を計算する

お住まいの市区町村で、現在の年収ベースでかかる国民健康保険料をシミュレーションします。国民年金(2026年度:月額16,980円)も加えた合計が「現状の社保コスト」です。

Step 3: 協会けんぽの保険料と比較する

マイクロ法人を設立して役員報酬を月4.5万円に設定した場合の協会けんぽの保険料(会社+個人合計)を確認します。都道府県によって保険料率が異なるため、全国健康保険協会の公式サイトで確認してください。

Step 4: 「給与所得控除」の境界を確認する

給与所得控除は年収162.5万円以下で55万円の控除が受けられます。役員報酬が年55万円以下なら、所得税・住民税の課税対象がゼロになります(月4.58万円以下が目安)。

Step 5: iDeCoの掛け金上限を確認する

マイクロ法人の役員になると、iDeCoの掛け金上限が「第2号被保険者」のカテゴリで設定されます。企業型DCなしの場合は月23,000円が上限です(今後の法改正に注意。国民年金基金連合会の公式情報で最新を確認してください)。

法人設立の際には、バーチャルオフィスを使って自宅住所の公開を避けながらコストを最小化する方法があります。

![]()

2026年の最新注意点——防衛特別法人税と厚労省通達の影響

防衛特別法人税(2026年4月1日以後開始事業年度から)

2026年度から「防衛特別法人税」が始まりました。法人税額に4%を乗じた追加負担です(年500万円の基礎控除後)。

マイクロ法人のような小規模法人への影響は限定的です。なぜなら、役員報酬を損金算入することで法人の課税所得そのものを圧縮し、法人税を最小化しているためです。

例えば、マイクロ法人の年間売上が150万円で役員報酬(年54万円)と法人経費(通信費・書籍等)を差し引くと、課税所得は30〜50万円程度になることが多いです。法人税(15%)を計算しても7.5万円前後で、防衛特別法人税(4%)は3,000円程度の影響です。

防衛特別法人税の基礎控除は年500万円。マイクロ法人の課税所得が500万円未満なら防衛特別法人税はゼロ。年間売上200万円以下のマイクロ法人なら実質影響なしと考えてよい。

厚労省通達(2026年3月):「実態重視」の新姿勢

2026年3月18日に厚生労働省から「法人の役員である個人事業主等に係る被保険者資格の取扱いについて」の通達が出ました。いわゆる「社会保険の形式的な最適化スキーム」への対応として、社会保険の加入資格を「実態」で判断するという方針が明示されました。

これが意味するのは、以下の条件を満たさないと問題が起きるリスクがあるということです。

- 役員報酬が実際に毎月継続して支払われている

- 役員として実際の経営参画・意思決定をしている

- 法人としての事業実態がある(売上・経費の記録)

月4.5万円の役員報酬を毎月実際に支払い、freeeで記帳・決算を行い、実際に法人としてIT関連の事業を行っているなら「実態あり」と判断されます。問題になるのは、「設定しているだけで実際には払っていない」「役員が形式上だけ」というケースを排除する趣旨です。

iDeCoとの組み合わせで「節税のフル活用」を実現する方法

マイクロ法人の役員報酬設定は、単体で見るより他の節税手段と組み合わせることで真価を発揮します。私が実践している「節税パッケージ」の全体像を公開します。

節税パッケージの全体構造

マイクロ法人側(法人)

– 役員報酬:月4.5万円(年54万円)→ 法人税の損金算入

– 法人の経費(通信費・書籍・セミナー・バーチャルオフィス等)→ 損金算入

– 役員報酬に対する所得税:ゼロ(給与所得控除55万円以内)

個人事業側

– 青色申告特別控除:65万円(e-Tax申告の場合)

– 業務関連経費(PC・通信費・書籍・研修費等)

– 小規模企業共済:掛金月最大7万円(年84万円)→ 全額所得控除

– iDeCo:掛金月23,000円(年27.6万円)→ 全額所得控除

合計の節税効果(概算)

青色申告控除65万円 + 小規模企業共済84万円 + iDeCo27.6万円 = 176.6万円の所得控除。これに加えて、社会保険料の削減額(年間数十万円)も実質的な「手取りアップ」として機能します。

🦈 私の実体験

私はマイクロ法人の役員として月23,000円のiDeCoを拠出しています。役員報酬(年54万円)は所得税ゼロで、iDeCoの掛け金(年27.6万円)も全額所得控除。個人事業では小規模企業共済(月最大7万円)も活用し、各種控除の合わせ技で税金が全体的に2〜3割程度安くなっている実感があります。確定申告は法人・個人ともにfreeeで税理士なし・自力完結しています。

マイクロ法人の会計管理には、法人・個人の二刀流に対応した会計ソフトが必須です。freeeなら法人版・個人版が連携でき、決算書類の自動生成も対応しています。

![]()

よくある質問

Q. 役員報酬はゼロにできますか?

A. 法律上は可能ですが、役員報酬ゼロでは社会保険に加入できません。国保+国民年金に加入し続けることになり、社保最適化のメリットが消えてしまいます。最低でも月2万円以上の設定を推奨します。

Q. 役員報酬を年度途中で変更できますか?

A. 原則として、事業年度の途中では変更できません(定期同額給与のルール)。変更できるのは「事業年度の開始から3ヶ月以内」が基本です。急な変更が必要な場合は、役員の職制上の地位の変更など特定の要件が必要です(国税庁の定期同額給与の解説参照)。

Q. 役員報酬4.5万円だと老後の年金が少なくなりませんか?

A. その通りです。厚生年金の受給額は報酬に比例するため、役員報酬が低いと将来の年金額も少なくなります。その分をiDeCoや小規模企業共済で補う戦略が一般的です。現役時代の節税効果と老後の受取額のバランスは、FPや税理士に相談して判断することをお勧めします。

Q. マイクロ法人の役員報酬はいつ決めればいいですか?

A. 事業年度の開始から3ヶ月以内に決議・確定させる必要があります。決算期が3月末なら、4〜6月の間に役員報酬を決め、株主総会議事録等で記録します。

Q. 役員報酬以外にマイクロ法人で節税できることはありますか?

A. 通信費・書籍・PCなどの業務関連費用の法人経費化、バーチャルオフィス費用の損金算入などがあります。ただし、実際の業務との関連性が明確なものに限り、過剰な経費計上は税務調査のリスクになります。

この記事のまとめ

📝 この記事のまとめ

- マイクロ法人の役員報酬は「社会保険料の最適化」が主目的。月4.5万円(年54万円)が所得税ゼロ+最低等級の社保を同時実現する黄金設定

- 国保+国民年金と比較して、年間数十万円の社保削減効果が6年間継続中(実体験・実数値)

- 2026年の防衛特別法人税はマイクロ法人への影響が限定的。厚労省通達は「実際に役員報酬を払い続けること」の重要性を示している

- iDeCo(月23,000円)+小規模企業共済(月最大7万円)と組み合わせると、年間176万円超の所得控除が積み上がり、税金が全体的に2〜3割安くなる

👉 まずやること:お住まいの市区町村の国民健康保険料計算ツールで現在の社保コストを試算し、マイクロ法人設立後のシミュレーションと比較してみてください

マイクロ法人設立後の運営を自力で完結するためには、会社設立から決算まで対応できるサービスが欠かせません。

![]()

マイクロ法人の二刀流戦略についてさらに詳しく知りたい方は、こちらの記事も参考にしてください。

著者プロフィール

🦈 さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアとして独立し、数年で年収1,000万円・個人資産5,000万円を達成した戦略家。感情や根性論を排除し、AIツールと税務戦略を駆使した「最もスマートな独立ルート」をシステム論として発信している。フリーランス・ラボ・アーキテクト(本メディア)では、独立・副業・資産形成・FIREをテーマに、再現性の高い実体験ベースの情報を提供している。

本記事の内容は2026年6月現在の情報をもとに作成しています。社会保険料率・税制・役員報酬の取扱いは改正される場合があるため、最新情報は国税庁や厚生労働省でご確認ください。税務・社会保険に関する具体的な判断は、必ず税理士・社会保険労務士等の専門家にご相談ください。