※本記事はアフィリエイト広告(PR)を含みます。

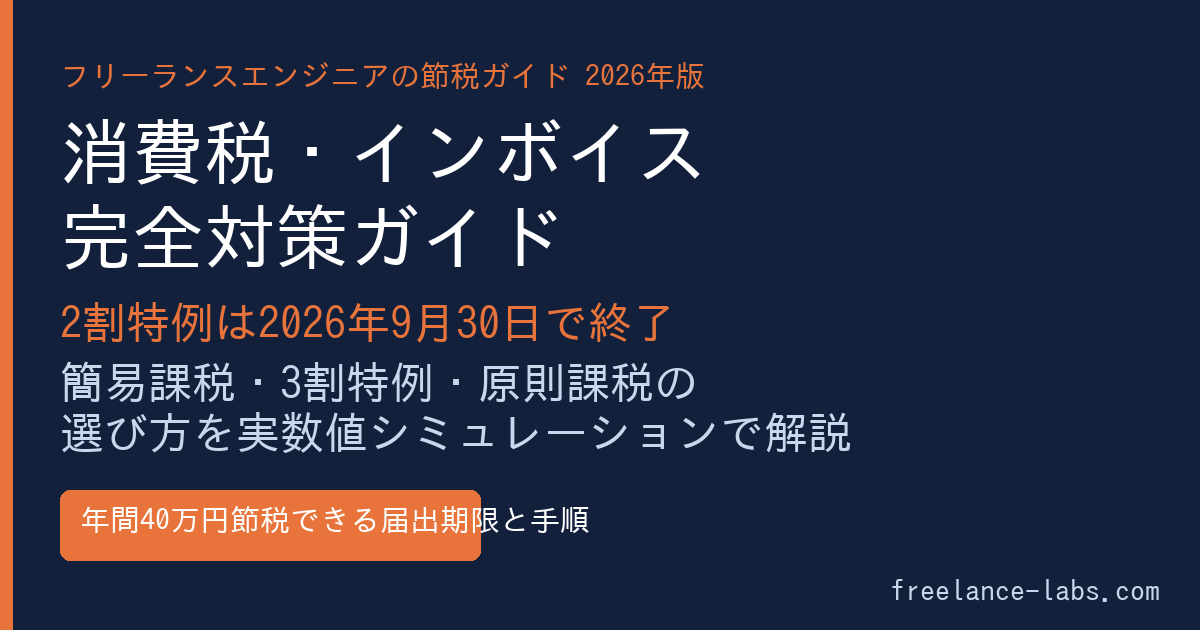

フリーランスエンジニアの消費税・インボイス対策完全ガイド【2割特例2026年9月終了・簡易課税への移行手順2026年版】

「2割特例が2026年9月に終わると知って、次の申告からいくら払えばいいか頭が真っ白になった」——これが私の正直な反応でした。Go言語×フルリモートで年商1,000万円超のフリーランスとして2020年に独立して以来、消費税の申告はfreeeで税理士なしに完結してきましたが、2026年の制度変更は調べれば調べるほど頭が痛くなる話でした。結論から言えば、簡易課税に切り替えることで年間の消費税負担を原則課税の半分以下に抑えることができます。この記事では、インボイス登録済みのフリーランスエンジニアが2026年9月30日までに何をすべきかを、年商1,100万〜1,500万円の実数値シミュレーションで解説します。

📌 この記事でわかること

- 2割特例が2026年9月30日で終わる理由と、その後どうなるか

- フリーランスエンジニアが選べる3つの選択肢(原則課税・簡易課税・3割特例)の違い

- 年商1,100万〜1,500万円の実数値で比較する消費税負担シミュレーション

- 簡易課税に切り替えるための届出期限と5ステップの手順(2026年9月30日が締め切り)

- freeeで自力完結した私の申告フローと、マイクロ法人二刀流の場合の具体的な対策

インボイス制度でフリーランスエンジニアは何が変わったのか

インボイス制度(適格請求書等保存方式)は2023年10月1日に開始されました。この制度の本質は「消費税の仕入税額控除を適正化する仕組み」です。

フリーランスエンジニアにとって最も重要な変化は、取引先企業がインボイスなしでは仕入税額控除を使えなくなったという点です。大企業・上場企業との直接契約や、エージェント経由の案件では、インボイス発行事業者でないと「契約条件の変更」または「消費税相当分の値引きを求められる」ケースが相次ぎました。

| 登録区分 | インボイス発行 | 消費税申告義務 | 取引への影響 |

|---|---|---|---|

| インボイス登録済み(課税事業者) | ○ 可能 | あり | 原則なし |

| 未登録(免税事業者のまま) | × 不可 | なし | 法人発注者が控除不可 |

2023年10月〜2026年9月に使えた「2割特例」とは

2割特例(インボイス発行事業者の2割特例)は、インボイス登録を機に課税事業者となった事業者向けの3年間の経過措置です。計算式は非常にシンプルです。

消費税の納付額 = 売上から受け取った消費税 × 20%

年商1,100万円(税込)のフリーランスエンジニアで計算すると、次のようになります。

- 税抜売上: 1,100万円 ÷ 1.1 ≒ 1,000万円

- 受け取った消費税: 1,000万円 × 10% = 100万円

- 2割特例の納付額: 100万円 × 20% = 20万円

本来なら100万円近くを納付するところを、わずか20万円で済む非常に有利な制度でした。しかしこの特例は2026年9月30日で終了します。

課税事業者の判定:年商1,000万円ラインの正確な見方

フリーランスエンジニアが消費税を考えるとき、まず自分が「課税事業者か免税事業者か」を正確に把握することが出発点です。

課税事業者になる2つのルート

ルート①: 売上が1,000万円を超えて義務的に課税事業者になる

前々年(個人なら2年前の1月〜12月)の課税売上が1,000万円を超えた場合、2年後から消費税の申告・納税義務が発生します。

| 前々年の課税売上 | 課税事業者判定 | 備考 |

|---|---|---|

| 1,100万円 | 課税事業者 | 2年後から申告義務 |

| 1,050万円 | 課税事業者 | 2年後から申告義務 |

| 980万円 | 免税事業者 | 届出なければ申告不要 |

ルート②: インボイス登録を自ら選択して課税事業者になる

インボイス制度への対応のため、年商が1,000万円以下でも自ら「適格請求書発行事業者」の登録申請をした場合は、登録日から課税事業者になります。取引先が法人(課税事業者)の場合、インボイスがないと相手の仕入税額控除ができないため、事実上の登録を迫られる状況になりました。

一度インボイス登録をして課税事業者になると、その課税期間の翌年から2年間は免税事業者に戻れません。登録は慎重に判断してください。取引先のほとんどが個人(BtoC)の方は、登録しないほうがメリットが大きい場合もあります。(出典:国税庁)

2割特例はいつまで?2026年9月30日が期限【2026年最新】

2割特例は3年間の時限措置でした(2023年10月〜2026年9月の課税期間に対応)。

2割特例の具体的な終了スケジュール

| 区分 | 2割特例が使える最後の課税期間 | 最終申告タイミング |

|---|---|---|

| 個人事業主 | 2025年(令和7年)分まで | 2026年3月申告が最後 |

| 法人(3月決算) | 2026年3月31日を含む事業年度まで | 事業年度による |

| 法人(9月決算) | 2026年9月30日を含む事業年度まで | 事業年度による |

つまり個人事業主の場合、2026年3月申告(2025年分)が2割特例を使える最後の申告です。2026年分(2027年3月申告)からは2割特例を使えません。

2026年10月以降の3択:原則課税・簡易課税・3割特例の違い

選択肢①:原則課税(本則課税)

売上で受け取った消費税から、実際に支払った仕入・経費の消費税を差し引いて納付する方式です。

納付額 = 売上で受け取った消費税 − 仕入・経費で支払った消費税

フリーランスエンジニアの場合、主な経費はパソコン・ソフトウェアライセンス・通信費程度で、年間の仕入消費税は5〜15万円程度に留まることが多いです。年商1,100万円(税込)で仕入消費税が10万円の場合、納付額は約90万円になります。経費が少ないエンジニアにとって最も不利な方式です。

選択肢②:簡易課税(フリーランスエンジニアの最有力候補)

売上消費税に「みなし仕入率」を掛けて控除額を計算する方式。実際の経費に関係なく控除が受けられます。

フリーランスエンジニアのようなIT・コンサルティング系のサービス業は「第5種事業」に分類され、みなし仕入率は50%です(出典:国税庁「No.6509 簡易課税制度の事業区分」)。

納付額 = 売上消費税 − (売上消費税 × 50%)

= 売上消費税 × 50%

| 年商(税込) | 売上消費税 | 簡易課税 納付額 | 原則課税(仕入消費税10万と仮定) |

|---|---|---|---|

| 1,100万円 | 100万円 | 50万円 | 約90万円 |

| 1,300万円 | 約118万円 | 約59万円 | 約108万円 |

| 1,500万円 | 約136万円 | 約68万円 | 約126万円 |

| 2,000万円 | 約182万円 | 約91万円 | 約172万円 |

※簡易課税は前々年の課税売上が5,000万円以下であることが条件です(国税庁)

選択肢③:3割特例(2027〜2028年限定・個人のみ)

2026年度税制改正(令和8年度税制改正大綱)で新設された、2割特例の後継措置です。

主な条件(2026年6月時点の情報):

- 対象: 個人事業主のみ(法人は対象外)

- 適用期間: 2027年(令和9年)・2028年(令和10年)の2年間

- 計算: 売上消費税 × 30%

2割特例(20%)よりは負担が増えますが、簡易課税(50%)や原則課税よりは有利な期間が2年間続きます。ただし、2029年以降は3割特例も終了し、簡易課税か原則課税の二択になります。

3割特例は自動適用ではなく、適用条件を個別に確認が必要です。また2029年以降は終了するため、どうせなら今から簡易課税を選択し届出を済ませておくのが最も安定した長期戦略です。一度簡易課税を選ぶと最低2年間は継続義務があるため、早期に判断するほうが得策です。

フリーランスエンジニアに最もお得な簡易課税の計算シミュレーション

課税方式別の年間消費税負担シミュレーション

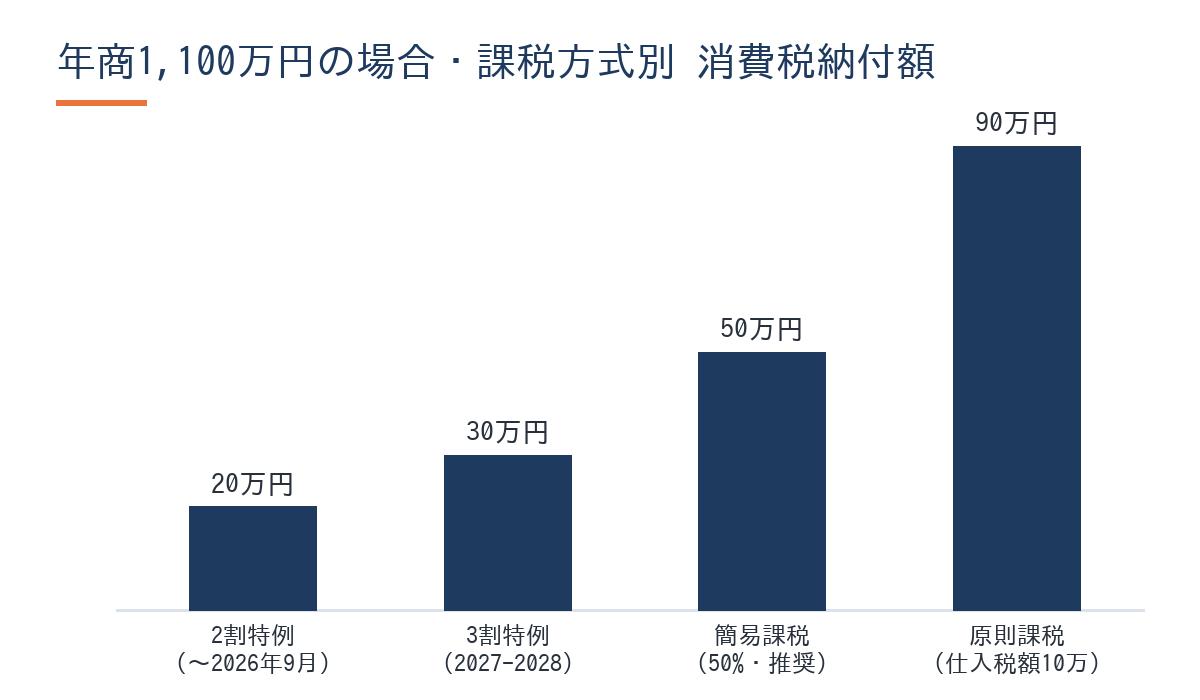

税込年商1,100万円(税抜1,000万円)のフリーランスエンジニアの場合で計算します。

- 税抜売上: 1,100万 ÷ 1.1 ≒ 1,000万円

- 受け取った消費税(売上消費税): 1,000万 × 10% = 100万円

| 方式 | 計算式 | 年間納付額 | 2割特例との差 |

|---|---|---|---|

| 2割特例(〜2026年9月) | 100万 × 20% | 20万円 | ― |

| 3割特例(2027-2028・個人のみ) | 100万 × 30% | 30万円 | +10万円 |

| 簡易課税(2026年10月〜) | 100万 × 50% | 50万円 | +30万円 |

| 原則課税(仕入消費税10万円と仮定) | 100万 − 10万 | 90万円 | +70万円 |

※2026年6月時点の情報(国税庁・令和8年度税制改正大綱より)。詳細は税理士にご相談ください。

簡易課税を選ぶだけで、原則課税と比較して年間40万円の節税になります。年商が増えるほど差は広がります。

「第5種事業」であることを必ず確認する

フリーランスエンジニアの多くはサービス業(第5種事業・みなし仕入率50%)に分類されますが、事業内容によっては区分が異なるケースがあります。

| 事業区分 | みなし仕入率 | 該当するフリーランス |

|---|---|---|

| 第3種(製造・建設等) | 70% | システムを受託開発して「成果物を納品」する形態 |

| 第5種(サービス業等) | 50% | 役務提供型(SES・コンサルティング・運用保守) |

| 第6種(不動産等) | 40% | 不動産賃貸(エンジニアは該当なし) |

「システムを開発して成果物を納品する」形態は第3種事業(みなし仕入率70%)に分類される可能性があります。第3種なら納付額がさらに少なくなりますが、区分を誤ると税務リスクがあります。自分の事業区分が第3種か第5種か不明な場合は、必ず税務署または税理士に確認してください(国税庁「No.6509 簡易課税制度の事業区分」参照)。

🦈 私の実体験

2023年10月のインボイス開始時、エージェント経由の取引先から「インボイス登録の有無を教えてほしい」と連絡が来ました。Go×フルリモートで単価80万円超の案件を複数持っていた私は、登録しなければ取引継続が難しいと判断しインボイス登録。2割特例のおかげで2026年3月申告(2025年分)まで消費税負担は年間約20〜30万円で収まっています。2割特例が終わっても、簡易課税(50%)を選べば年間50万円。原則課税の90万円と比べれば年40万円の差——この差を見逃す手はないと思い、2026年9月30日の届出を最優先事項にしています。

私がfreeeで消費税の届出・申告を自力で完結した流れ

STEP 1:自分の事業区分を確認する

まず国税庁の「No.6509 簡易課税制度の事業区分」で自分が第5種(サービス業)か第3種(製造業)かを確認します。SES・スポットコンサルティング・運用保守は第5種、受託開発で成果物を納品する場合は第3種の可能性があります。freeeの青色申告・帳簿管理の具体的な手順については「freeeで青色申告65万円控除を自力完結する方法」も参考にしてください。

STEP 2:届出書を準備・提出する(最重要・期限厳守)

簡易課税を選ぶには、事前に「消費税簡易課税制度選択届出書」を所轄の税務署に提出する必要があります。

締め切りの早見表:

| 適用開始時期 | 届出の締め切り |

|---|---|

| 2026年10月1日〜(課税期間の初日) | 2026年9月30日(水) |

| 2027年1月1日〜(個人事業主・翌年度から) | 2026年12月31日 |

freeeの「メニュー → 消費税申告 → 簡易課税設定」から届出書を作成できます。e-Tax対応のため、マイナンバーカードとICカードリーダー(またはスマホのマイナポータルアプリ)があれば自宅から電子申告も可能です。

届出書の記載事項は「氏名・住所・事業内容・事業区分・適用開始課税期間」の5項目。記入は15分程度で終わります。届出後は最低2年間は簡易課税を継続する義務があるため(消費税法第37条第1項)、事前シミュレーションで有利かを確認してから提出してください。

STEP 3:帳簿管理を「売上消費税の集計」に絞る

原則課税では「どの経費にいくら消費税を支払ったか」をすべて記録する必要がありますが、簡易課税ではその作業が不要です。売上の消費税集計だけで申告できるため、帳簿管理の手間が大幅に減ります。freeeでは事業区分(第5種)を設定するだけで、自動的に簡易課税の申告書を計算・出力してくれます。

STEP 4:消費税申告書を作成する

freeeで「消費税申告書の作成」を選択し、簡易課税を選んでいれば自動計算されます。売上金額・消費税額を入力すると、みなし仕入率50%を適用した納付額が算出されます。

STEP 5:消費税申告・納付を行う

個人事業主の消費税申告は、所得税の確定申告と同じ期間(原則として翌年3月31日まで)に行います。freeeでは「確定申告」と「消費税申告」を同時進行で作業できるため、ほぼ追加工数なしで完結します。

🦈 私の実体験

私は2020年のマイクロ法人設立以来、法人の決算・個人の青色申告・消費税申告まですべてfreeeを使い税理士なしで完結させています。消費税の届出書はe-Taxでそのまま電子送信しました。所要時間は30分程度。簡易課税50%の恩恵で、単価93万円(税込100万円超)の年収帯でも消費税負担を適正水準に抑えられています。節税効果と作業のシンプルさのバランスで、簡易課税+freeeの組み合わせは今のところ最強だと実感しています。

マイクロ法人二刀流の場合、インボイス対応はどう変わるか

フリーランスエンジニアがマイクロ法人を設立して「個人事業主(メイン収入)+マイクロ法人(社保最適化)」の二刀流を組んでいる場合、消費税の扱いが少し複雑になります。マイクロ法人の設立・役員報酬の最適設定については「マイクロ法人の役員報酬はいくらが最適?【フリーランスエンジニアの節税・社保最適化2026年版】」を、法人の経費戦略については「マイクロ法人の経費一覧【フリーランスエンジニアの節税完全ガイド2026年版】」も合わせてご覧ください。

個人事業主側(本体)の対応

年商1,000万円超の個人事業主側は、通常通り課税事業者として消費税を申告します。インボイス登録も個人事業主の屋号や氏名で行い、取引先企業への請求書に個人事業主の登録番号(T番号)を記載します。

マイクロ法人側の対応

社保最適化を目的に設立したマイクロ法人の場合、売上を年100〜200万円程度に抑えているケースが多いです。この場合、前々年の課税売上が1,000万円を超えなければ、法人側は免税事業者のままでいられます。

| マイクロ法人の取引先 | 法人のインボイス登録 | 推奨対応 |

|---|---|---|

| BtoCのみ(個人客) | 不要 | 免税事業者のまま |

| BtoBで相手が法人(一般的なケース) | 実質必要 | 売上規模次第で検討 |

| 売上年100〜200万円の小規模 | 条件次第 | 個人事業主側のT番号で代替できるか確認 |

マイクロ法人の売上が年間200万円以下で、取引先が限定的な場合は、個人事業主側のインボイス番号で対応できるケースがほとんどです。マイクロ法人を社保最適化の道具として位置づけているなら、法人のインボイス登録は売上が増えてから検討で十分です。具体的な判断は税理士に相談することをおすすめします。

🦈 私の実体験

私のマイクロ法人は役員報酬を月4.5万円に設定し、法人の売上は年100〜200万円程度です。この規模だと法人の前々年課税売上が1,000万円を超えることはなく、法人側は免税事業者のままです。個人事業主側だけインボイス登録し、フリーランス案件の請求書はすべて個人事業主名義で発行しています。マイクロ法人の社保削減メリット(国保加入時と比較して年間数十万円の節約)は維持したまま、消費税の手続きは個人事業主側に集約できています。

今すぐやること:2026年9月30日までの行動チェックリスト

2026年9月30日までの行動スケジュール

| 期限 | アクション | 詳細 |

|---|---|---|

| 今すぐ | 事業区分を確認する | 第5種(50%)か第3種(70%)か |

| 〜2026年9月30日 | 簡易課税の届出書を提出 | 最重要・期限厳守 |

| 2026年10〜12月 | 会計ソフトの消費税設定を変更 | freee/MFクラウドで簡易課税・第5種を設定 |

| 2027年1月 | 2026年分の売上消費税を集計 | freeeで自動集計 |

| 2027年3月31日 | 2026年分の消費税申告・納付 | 簡易課税50%で計算 |

チェックリスト

- [ ] 自分の事業が第5種事業(みなし仕入率50%)に該当するか確認した

- [ ] 「消費税簡易課税制度選択届出書」の提出を2026年9月30日までに完了した

- [ ] freeeまたはマネーフォワード クラウドの消費税設定を「簡易課税・第5種」に変更した

- [ ] マイクロ法人を持っている場合、法人側のインボイス登録の要否を確認した

- [ ] 2027年3月の消費税申告の日程を手帳にマークした

簡易課税を選択した後は最低2年間は継続義務があります(消費税法第37条第1項)。簡易課税が不利になる状況(大規模な設備投資で仕入消費税が多額に発生するケース等)がある場合は、届出前に必ず税理士に相談してください。

よくある質問(Q&A)

Q. 年商800万円のフリーランスエンジニアはインボイス登録すべきですか?

年商800万円の場合、売上だけでは課税事業者にはなりません(前々年の課税売上が1,000万円以下)。ただしインボイス発行のために自ら登録した場合は課税事業者として申告義務が生じます。取引先が法人(課税事業者)で、インボイスがないと相手の仕入税額控除ができない場合は登録を検討してください。未登録のままでいる場合、「消費税相当分の値引きを求められる」リスクがあります。

Q. 2割特例を使って申告してきたのに、届出なしでも簡易課税になりますか?

なりません。2割特例と簡易課税は別々の制度です。2割特例を使ってきた方が2026年10月以降も有利な方式を継続するには、必ず簡易課税の届出書を事前に提出する必要があります。届出なしでは自動的に原則課税になります。

Q. 簡易課税を選ぶと何年間変えられませんか?

最低2年間は継続義務があります(消費税法第37条第1項)。簡易課税を選択した課税期間から2年間は、原則課税に切り替えることができません。2026年分から簡易課税を開始した場合は2027年分まで継続が必要です。

Q. マイクロ法人を持っているが、個人と法人で両方インボイス登録が必要ですか?

それぞれ独立して判定します。マイクロ法人の売上が年間200万円以下で前々年も1,000万円を超えていなければ、法人は免税事業者のままにできます。個人事業主側だけインボイス登録しているケースでは、法人名義の取引が少なければ両方の登録は必要ないことが多いです。具体的な判断は税理士に相談してください。

Q. 3割特例と簡易課税、どちらの届出を選べばよいですか?

2027〜2028年の2年間だけ有利な3割特例(売上消費税×30%)か、2029年以降も使い続けられる簡易課税(売上消費税×50%)かの選択になります。3割特例は個人事業主専用で2028年分の申告が最後、それ以降は終了します。一方、今から簡易課税の届出を済ませておけば2029年以降も継続適用でき、届出の手間が一度で済みます。毎年の税負担だけで比較すると3割特例が2年間有利ですが、届出の手間や長期安定性を考えると今から簡易課税を届け出るほうが実務的には楽です。具体的な選択は売上規模と今後の事業計画を踏まえ、税理士にご相談ください(参考:国税庁・令和8年度税制改正大綱)。

📝 この記事のまとめ

- 2割特例は2026年9月30日で終了。個人事業主は2026年3月申告(2025年分)が最後

- フリーランスエンジニアは第5種事業(みなし仕入率50%)に分類され、簡易課税が有利なケースがほとんど

- 年商1,100万円の場合、原則課税(約90万円)vs 簡易課税(約50万円)で年間40万円の差が生まれる

- マイクロ法人二刀流の場合、法人側は売上が低ければ免税事業者のまま。個人事業主側のみのインボイス登録で対応できる

- freeeやマネーフォワード クラウドを使えば、税理士なしで消費税申告まで自力完結できる

👉 まずやること:2026年9月30日までに「消費税簡易課税制度選択届出書」を税務署(またはe-Tax)に提出する

免責事項: 本記事の税務情報は2026年6月時点のものです。税制は変更される可能性があります。最新情報は国税庁のウェブサイト(nta.go.jp)でご確認ください。税務上の具体的な判断はお近くの税理士または税務署にご相談ください。投資には元本割れのリスクがあります。投資判断はご自身の責任で行ってください。

さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアとして独立し、Go言語×AWS×フルリモート専業で単価50万→93万円(税込100万円超)・年収1,000万円・個人資産5,000万円を達成した戦略家。確定申告・消費税申告はfreeeで税理士なし自力完結、マイクロ法人による社保最適化も自ら実践。感情や根性論を排除し、再現性の高い実体験ベースの情報をフリーランス・ラボ・アーキテクト(本メディア)で発信している。

本記事の内容は2026年6月現在の情報をもとに作成しています。税務・法律に関する具体的な判断については、専門家にご相談ください。