※本記事はアフィリエイト広告(PR)を含みます。

フリーランスFIREいくら必要?サイドFIRE計算シミュレーション【2026年版】

📌 この記事でわかること

- サイドFIREに必要な資産額の正確な計算式(4%ルールと日本版補正)

- 月収・生活費別の必要資産額シミュレーション一覧表

- 資産5,000万円を達成した私のポートフォリオ(ETF・共済・iDeCoの実数値)

- フリーランスだけが使える最強3セットで資産形成を加速させる方法

飲食業で手取り月15万円・1日18時間労働という生活から完全脱出し、今は税込月収100万円超のフリーランスエンジニアとして働いています。

独立から5年以上が経ち、ETF・小規模企業共済・iDeCoを組み合わせた資産形成で個人資産5,000万円を達成しました。

この記事では、私自身のポートフォリオの実数値をベースに、フリーランスがサイドFIREを達成するために「いくら必要か」を具体的に計算して解説します。

「FIRE」という言葉は聞いたことがあっても、自分に当てはめた計算を一度もやったことがない方は多いと思います。

単純な計算式を知るだけで、霧の中にいた目標が一気に具体的な数字に変わります。

まずは計算式を理解し、あなた自身の「サイドFIRE数字」を出すところから始めましょう。

サイドFIREとは?フリーランスにとっての最適な「自由」の形

FIRE(Financial Independence, Retire Early)には大きく分けて2種類あります。

| 種類 | 特徴 | 必要な目安資産 |

|---|---|---|

| フルFIRE | 資産運用の利益だけで全生活費をまかなう | 生活費の25倍(月20万なら6,000万円) |

| サイドFIRE | 運用益+少量の労働収入を組み合わせる | 生活費と労働収入の差額の25倍(同条件で1,500〜3,000万円) |

フルFIREは「完全な不労所得生活」ですが、月20万円の生活費でも6,000万円以上の資産が必要です。

サイドFIREは月10〜20万円程度の軽い仕事(フリーランスなら週2〜3日の案件など)を続けながら、残りを運用益でまかなうスタイルです。

フリーランスエンジニアがサイドFIREを目指す理由は3つあります。

- 週5日フルタイムが不要になる: 月50〜100万円という高単価を活かし、週3日稼働でも月30〜50万円が確保できる。サイドFIRE後でも生活費の大半が稼げる

- スキルが価値を維持する: 株式投資と違い、プログラミングスキルは価値が落ちにくい。「いざとなれば戻れる」という精神的な安全網になる

- 必要資産が現実的な範囲に収まる: フルFIREなら6,000〜9,000万円必要なところ、サイドFIREなら1,500〜5,000万円で射程圏内に入る

サイドFIREに必要な資産額の計算式

4%ルールの基本

サイドFIRE計算の土台は「4%ルール」です。

アメリカのトリニティ大学の研究で示されたこのルールは、「資産の4%以内を毎年取り崩しても30年以上資産が枯渇しない確率が95%以上」というもの。

逆算すると、必要な資産額 = 年間支出 × 25倍が基本式になります。

サイドFIRE版の計算式

労働収入がある分だけ、資産から補う金額が減ります。

サイドFIRE必要資産 = (年間支出 − 年間労働収入)÷ 0.04

= (年間支出 − 年間労働収入)× 25

計算例: 生活費が月20万円(年240万円)、サイドFIRE後の月収が10万円(年120万円)の場合

(240万 − 120万)× 25 = 120万 × 25 = 3,000万円

フルFIREの6,000万円の半分で達成できます。

日本版の補正:3〜3.5%ルールが現実的

4%ルールはアメリカの株式市場データが前提です。

日本では以下の要因を加味し、3〜3.5%ルールで計算すると安全余裕が生まれます。

日本の物価上昇率目標は2%。配当・売却益への税金(20.315%)、投資信託の信託報酬を差し引くと実質利回りは4%を下回りやすいです。ETFの実配当利回り3〜3.5%で計算すると現実に近づきます。

3.5%ルールで計算する場合:

サイドFIRE必要資産(保守的)= (年間支出 − 年間労働収入)÷ 0.035

= (年間支出 − 年間労働収入)× 約29倍

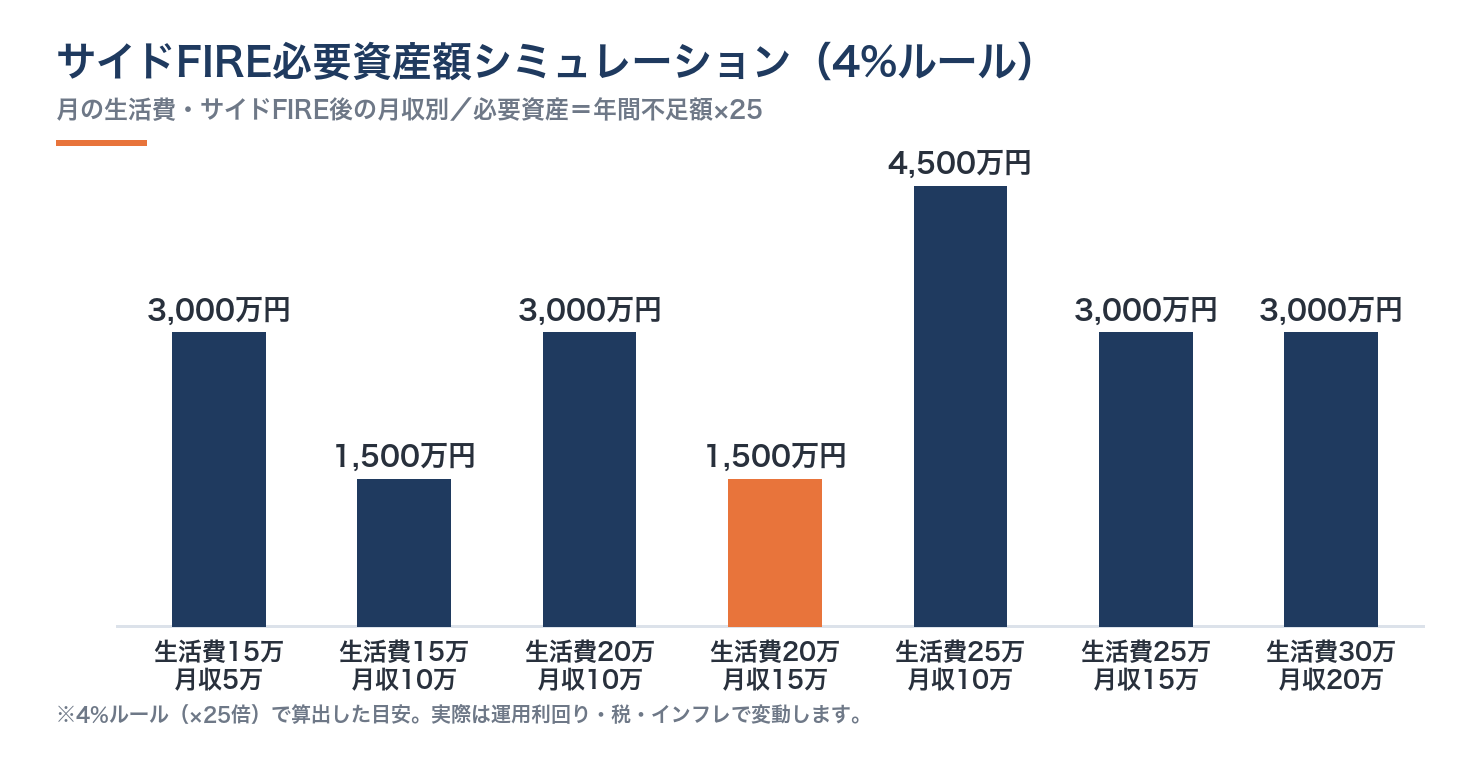

【シミュレーション表】月収・生活費別の必要資産額

下記の表は「4%ルール(×25倍)」で計算した必要資産の目安です。

生活費別・労働収入別シミュレーション(4%ルール)

| 月の生活費 | サイドFIRE後の月収 | 不足額(月) | 年間不足額 | 必要資産 |

|---|---|---|---|---|

| 15万円 | 5万円 | 10万円 | 120万円 | 3,000万円 |

| 15万円 | 10万円 | 5万円 | 60万円 | 1,500万円 |

| 20万円 | 10万円 | 10万円 | 120万円 | 3,000万円 |

| 20万円 | 15万円 | 5万円 | 60万円 | 1,500万円 |

| 25万円 | 10万円 | 15万円 | 180万円 | 4,500万円 |

| 25万円 | 15万円 | 10万円 | 120万円 | 3,000万円 |

| 30万円 | 20万円 | 10万円 | 120万円 | 3,000万円 |

フリーランスエンジニアが週2〜3日で稼げる月収は15〜40万円が現実的な範囲です。

生活費20万円・月収15万円なら、必要資産は1,500万円と非常に現実的な目標になります。

地方移住やノマドワーク(私も実践済み)で生活費を月20万円以下に抑えると、フリーランスとしての週2〜3日稼働だけでサイドFIREのラインに乗りやすくなります。

資産5,000万円を積み上げた私の実ポートフォリオ

🦈 私の実体験

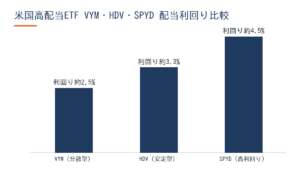

2020年にフリーランス独立と同時にマイクロ法人を設立し、年間入金力500〜600万円を投資に回し続けた結果、個人資産5,000万円を達成しました。高配当ETF(VYM/HDV/SPYD)と債券ETF(AGG/TLT/LQD)から年間配当金は約100万円弱。この配当金は一切生活費に使わず、全額を資産1億円達成のために再投資しています。

私の資産5,000万円の内訳を構成比でお伝えします(2026年6月現在)。

| 資産クラス | 保有銘柄 | 役割 |

|---|---|---|

| 高配当株ETF | VYM・HDV・SPYD | インカム収入(年100万円弱の配当) |

| 債券ETF | AGG・TLT・LQD | 株式との値動き分散・守りの資産 |

| インデックス投資 | 全世界株・S&P500 | 長期成長のエンジン |

| iDeCo | 月2.3万円拠出 | 節税しながら老後資金を積み立て |

| 小規模企業共済 | 月7万円フル拠出 | 退職金を積みながら全額所得控除 |

| 現金 | ─ | 生活防衛資金として3〜6ヶ月分 |

🦈 私の実体験

小規模企業共済の月7万円フル拠出で年間84万円が全額所得控除になっています。税率30%超の所得帯では年間25万円超の節税効果。単なる貯蓄ではなく「節税しながら退職金を積み立てる」という二重の旨味がある制度で、フリーランスを始めてから最も効いた資産形成の仕組みだと実感しています。詳細は小規模企業共済のメリット・デメリット記事で解説しています。

私がメインで利用している証券口座のひとつがマネックス証券です。

米国ETFのドル建て購入時の為替手数料が業界最安水準で、VYM・AGGなどの米国ETFを積み上げるのに使い続けています。

口座開設・維持費は完全無料ですので、米国ETFを始めるなら最初に確認しておくことをおすすめします。

フリーランスだけが使える「最強3セット」で資産形成を加速させる

フリーランス・個人事業主が使える節税・資産形成ツールは、会社員とは比べものになりません。

① 小規模企業共済(月最大7万円・全額所得控除)

中小機構が運営する「フリーランスの退職金制度」です。

月500円〜7万円で積み立てられ、掛金の全額が所得控除になります。

- 2026年4月施行の改正: 受取の「10年ルール」が改正され、廃業等で一時金受取を選ぶ際の税計算が見直されました(中小機構 公式サイト参照)。

- 年収800万円・税率30%超の場合: 月7万円フル拠出で年間25万円超の節税

- 退職金として受け取る際は「退職所得」扱いで税負担が大幅に軽くなる

詳しくは小規模企業共済のフリーランス向けメリット・デメリット解説をご参照ください。

② iDeCo(個人事業主は月最大6.8万円・全額所得控除)

2024年12月からの改正で、企業型DCとの併用要件が大幅に緩和されました(国民年金基金連合会 公式サイト参照)。

| 立場 | 月拠出上限 |

|---|---|

| 個人事業主(国民年金のみ) | 68,000円 |

| マイクロ法人役員(厚生年金加入) | 23,000円 |

私はマイクロ法人役員として月2.3万円を拠出し、運用益は非課税で積み上げています。

iDeCoの詳しい活用方法はiDeCoフリーランス向け解説記事をご参照ください。

③ NISA(年360万円・売却益・配当が永久非課税)

2024年から制度が恒久化・大幅拡充されました。

| 枠 | 年間上限 | 非課税期間 |

|---|---|---|

| つみたて投資枠 | 120万円 | 無期限 |

| 成長投資枠 | 240万円 | 無期限 |

VYM・HDVの高配当ETFをNISA成長投資枠で買うことで、配当金の20.315%課税が0%になります。

年間100万円の配当金なら、NISA活用だけで年間20万円超の節税効果が生まれます。

小規模企業共済+iDeCo+NISAの3セットを使うと、年間800〜1,200万円クラスの収入でも**合法的に税率を2〜3割圧縮**できます。節税したお金をそのまま投資に回すと複利で雪だるまが加速します。

私自身、小規模企業共済・iDeCo・各種控除の合わせ技で税金全体が2〜3割程度安くなっている実感があります。

この「節税 → 余剰資金増加 → 投資入金力向上」のサイクルこそが、資産5,000万円到達を加速させた最大の要因です。

詳しい節税効果の比較はフリーランス向けETFポートフォリオ記事でも解説しています。

フリーランスがサイドFIRE達成する年収ロードマップ

私の実際のロードマップを時系列で共有します。

フェーズ① 独立直後(単価50万円・年収600万円規模)

– 年間入金力は100〜150万円程度

– まず小規模企業共済・iDeCoを満額スタート

– NISAでインデックス積み立てを開始

フェーズ② 単価アップ期(単価72万円→93万円)

– 単価72万円(税込80万円)の時点で年収はほぼ1,000万円圏内

– 年間入金力が400〜500万円に拡大

– 高配当ETFへの投資額を増加。配当金の再投資サイクルが本格化

フェーズ③ 現在(単価80→88→93万円・年収1,000万円超)

– 年間入金力500〜600万円

– ETFからの配当金が年間100万円弱に到達

– 資産5,000万円達成。次の目標は資産1億円

単価を50→72→93万円に上げられた理由は1つの案件に長期継続して信頼と実績を積んだからです。

「単価アップ交渉テクニック」より「腰を据えた継続でエンド企業に近い好条件案件が自然に来る」状態を作るほうが、結果的に資産形成の速度も上がります。

サイドFIRE後の落とし穴:フリーランスがハマりやすい3つのリスク

サイドFIREは魅力的ですが、フリーランスならではのリスクも存在します。

リスク① 収入ゼロになった時の精神的ダメージ

サイドFIREで仕事を週2〜3日に減らした後、案件が切れると収入が急減します。

資産の取り崩しが想定より早く進む可能性があります。

サイドFIREの「労働収入」は月収ではなく年収ベースで計算しましょう。フリーランスは案件の切れ目で数ヶ月収入ゼロになることがあります。安全バッファとして生活費の6〜12ヶ月分を現金で保有しておくのが鉄則です。

リスク② 国民健康保険・年金の負担

フリーランスになると社会保険料(国保+国民年金)の全額を自己負担します。

年収400〜600万円規模でも年間50〜80万円程度かかることがあります。

マイクロ法人を使って社会保険を最適化する方法(役員報酬月4.5万円で社保削減)については、別記事で詳しく解説しています。

リスク③ インフレで生活費が上振れする

4%ルールはインフレを想定済みですが、日本でも2024〜2026年にかけて物価上昇が続いています。

シミュレーション時点より生活費が10〜20%上振れするケースを想定し、3〜3.5%ルールで保守的に計算するのがおすすめです。

よくある質問

Q. フリーランスのサイドFIREに最低いくら必要ですか?

A. 月の生活費と労働収入によって大きく変わります。生活費15万円・サイドFIRE後月収10万円なら1,500万円、生活費25万円・月収15万円なら3,000万円が目安です。4%ルールで「(年間生活費−年間労働収入)×25」で計算してください。

Q. フルFIREとサイドFIRE、どちらが現実的ですか?

A. フリーランスエンジニアにはサイドFIREが圧倒的に現実的です。週2〜3日の稼働で月15〜40万円が稼げるため、フルFIREより数千万円少ない資産で達成できます。スキルを活かした仕事は退屈しのぎにもなるため、精神的にもバランスが取りやすいです。

Q. 4%ルールは日本でも使えますか?

A. 基本的には使えますが、日本のインフレ率・税負担を考慮すると3〜3.5%(年間支出の29〜34倍)で計算する方が安全です。特に高配当ETFへの課税(20.315%)とNISA活用状況によって実質利回りが変わります。

Q. 資産形成でまず始めるべきことは何ですか?

A. フリーランスであれば①小規模企業共済の満額加入(月7万円)→②iDeCo(個人事業主なら月6.8万円)→③NISA成長投資枠でETF購入の順で始めることをおすすめします。節税効果が大きい制度を先に使い、余剰資金を投資に回すのが最も効率的です。

Q. サイドFIRE後に再び本格的に働くことはできますか?

A. フリーランスなら復帰は自由です。週2〜3日の稼働から週5日フルに戻すことも、逆にさらに稼働を減らすことも、仕事の種類を変えることも柔軟にできます。会社員のFIREより「調整しやすい」点がフリーランスのFIREの大きなメリットです。

Q. 資産5,000万円はフリーランスで何年で達成できますか?

A. 単価・生活費・投資効率によりますが、年収1,000万円クラスで年間入金力500万円なら、運用利回り4%前後で計算すると概ね8〜10年が目安です。節税3セット(共済・iDeCo・NISA)を使って入金力を最大化すれば期間を短縮できます。

📝 この記事のまとめ

- サイドFIRE必要資産の計算式は「(年間支出 − 年間労働収入)× 25」。フルFIREの半分以下で達成できる

- 日本では4%ルールでなく3〜3.5%(×29〜34倍)で保守的に計算するのが安全

- 小規模企業共済(月7万円)+iDeCo+NISAの節税3セットは会社員には使えないフリーランス最強の武器

- 年間入金力500〜600万円を維持すれば、資産5,000万円は8〜10年が射程圏内

👉 まずやること:今すぐサイドFIRE必要資産を計算し、小規模企業共済とiDeCoの掛金設定を見直す

サイドFIREは「仕事をやめる」ことではなく「仕事を自分でコントロールする」ことです。

フリーランスはすでに「働く時間・場所・案件」を選べる立場にいます。

あとは資産という後ろ盾を積み上げるだけで、真の自由が手に入ります。

米国ETFへの投資を始めるなら、為替コストが低くNISA口座でも使いやすいマネックス証券がおすすめです。

私自身の資産形成の核に据えているサービスです。

著者プロフィール

🦈 さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアとして独立し、数年で年収1,000万円・個人資産5,000万円を達成した戦略家。感情や根性論を排除し、AIツールと税務戦略を駆使した「最もスマートな独立ルート」をシステム論として発信している。フリーランス・ラボ・アーキテクト(本メディア)では、独立・副業・資産形成・FIREをテーマに、再現性の高い実体験ベースの情報を提供している。

本記事の内容は2026年6月現在の情報をもとに作成しています。NISA・iDeCo・小規模企業共済等の制度は改正される場合があるため、最新情報は金融庁・国民年金基金連合会・中小機構でご確認ください。投資には元本割れのリスクがあります。投資判断はご自身の責任で行い、必要に応じてFP・税理士等の専門家にご相談ください。