※本記事はアフィリエイト広告(PR)を含みます。

NISA始め方フリーランス完全ガイド【2026年最新版】

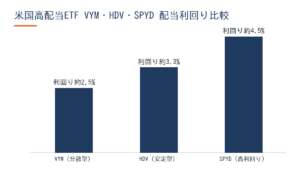

フリーランス独立1年目、楽天証券でNISA口座を開設したのに月1万円の積立のまま2年間放置し、本来得られたはずの非課税運用益を取り逃しました。3年目に「このままではまずい」と積立額を段階的に年収の伸びに合わせて引き上げ、iDeCoとの節税連携を仕組み化したところ、年間500〜600万円の入金力で資産5,000万円を達成しています。今ではNISA口座のVYM・HDV・SPYDからの配当金だけで年間100万円弱が入ってきます。この記事では、私が経験した「口座を作るだけで終わる失敗」を繰り返さないための、フリーランス特有のNISA戦略を実体験の数字ごと解説します。

📌 この記事でわかること

- フリーランスがNISAを始めるべき理由と会社員との決定的な違い

- 新NISA制度の枠・非課税額とフリーランスだけが知るべき国民健康保険料との関係

- NISA口座の開設から積立設定まで5ステップで完全解説

- 年収1,000万・資産5,000万を達成した筆者の実際の積立戦略(VYM/HDV/SPYD/AGG)

フリーランスがNISAを始めるべき3つの理由

フリーランスにとって、NISAは「なんとなく始める投資」ではなく「老後の生活基盤を守るための資産形成ツール」です。なぜ優先順位を高く置くべきか、3点に絞って説明します。

理由1:老後資金は自分で作るしかない

会社員には厚生年金がありますが、フリーランスが受け取れる公的年金は国民年金(老齢基礎年金)だけです。2026年時点の満額受給額は年間約81万6,000円、月換算で約6.8万円にとどまります(出典:厚生労働省「令和6年度の年金額改定」)。

この金額だけで老後の生活を支えるのは現実的ではありません。国民年金+自分で積み上げた資産で老後を設計する必要があり、NISAはその最も手軽な入口です。

理由2:運用益が非課税——税金が約20%変わる

通常、株式や投資信託の売却益・配当金には約20.315%の税金がかかります。100万円の利益が出ても、手元に残るのは約80万円です。

NISAの枠内で運用した利益は、この税金がゼロになります。20年・30年の長期積立になるほど、この差は数百万円単位になります。

理由3:国民健康保険料に影響しない

フリーランスの多くが加入する国民健康保険では、前年の所得をもとに保険料が計算されます。NISA口座の利益は確定申告不要であり、国民健康保険料の算定にも含まれません。課税口座(特定口座)で利益を得て確定申告すると保険料が跳ね上がるケースがありますが、NISAではその心配がありません。

新NISA制度の基本と2026年度税制改正での拡充

NISAは2024年に大幅拡充され、さらに2026年度(令和8年度)税制改正で内容が充実しました。フリーランスが押さえておくべきポイントを、現行の基本枠と最新の改正点に分けて整理します。

現行の基本枠(18歳以上・2024年スタートの新NISA)

まず、18歳以上の私たちが使う基本の枠です。ここは2026年度税制改正でも変更ありません。

| 項目 | つみたて投資枠(18歳以上) | 成長投資枠(18歳以上) |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 両枠合計 | 年間最大360万円 | |

| 非課税保有限度額 | 1,800万円(生涯合計・簿価ベース/うち成長投資枠は1,200万円が内数) | |

| 非課税保有期間 | 無期限 | 無期限 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託等 |

| 口座数 | 1人1口座(金融機関は1社のみ) |

(出典:金融庁「新しいNISAについて」)

つみたて投資枠は、長期の積立・分散投資向けに金融庁が認定した商品(インデックスファンド等)に限られています。初心者はここからスタートするのが定石です。成長投資枠では個別株・ETF・アクティブファンドなど幅広い商品を購入できます。

旧制度と比べた最大の変化は「非課税保有期間の無期限化」と「投資枠の大幅拡充」の2点です。始めるのが遅れても、生涯1,800万円の枠は残っています。

2026年度(令和8年度)税制改正でのNISA拡充

2025年12月に閣議決定された「令和8年度税制改正の大綱」で、NISAのさらなる充実が決まりました。フリーランスの資産形成に関係する主なポイントは次の4点です。

1. つみたて投資枠の年齢要件を撤廃し、0〜17歳の枠を新設

これまで18歳以上が対象だったつみたて投資枠の年齢要件が撤廃され、0〜17歳の子ども名義でも口座を持てるようになります。

| 項目 | つみたて投資枠(0〜17歳・新設) |

|---|---|

| 年間投資枠 | 60万円 |

| 非課税保有限度額 | 600万円 |

| 払出し | 12歳以降、子の同意を得た場合に親権者等が払出し可能(令和9年〜) |

18歳になると、この枠は18歳以上の枠(生涯1,800万円)へ自動的に移行します。子の進学資金など、教育費の準備にも活用できる見込みです。お子さんがいるフリーランスにとっては、家計全体での資産形成の選択肢が広がります。

2. 対象商品(投資信託)の拡充

つみたて投資枠の対象となる株式指数が追加されます(対象指数の例:TOPIX、日経平均株価、S&P500、MSCI ACWI〈全世界株〉など)。さらに、対象投信の要件が「主に株式に投資するもの」から「主に株式又は公社債に投資するもの」へ緩和され、債券中心・バランス型の投資信託も選べるようになります。リスクを抑えたい人の選択肢が広がる改正です。

3. 「定期売却サービス」で手数料徴収が可能に

つみたて投資枠の売買手数料は原則ゼロですが、資産を取り崩しながら使う「定期売却サービス」に限り、所定の手数料を徴収できるようになります。出口(取り崩し)の利便性向上を後押しする内容です。

4. 住所確認手続きの簡素化

これまで口座開設から10年経過時(その後5年ごと)に必要だった住所等の確認措置が廃止され、利用者・金融機関双方の負担が軽くなります。

これらは「令和8年度税制改正の大綱」(2025年12月26日閣議決定)で決まった内容です。一部(12歳以降の払出し等)は令和9年からの適用とされており、各措置の詳細な施行時期は変更される場合があります。最新情報は必ず金融庁の公式サイトでご確認ください。

NISA口座の開設ステップ【5ステップで完了】

口座開設はスマートフォン1台でほぼ完結します。実際の手順を順番に解説します。

Step 1:証券会社を選ぶ

ネット証券がコスト・利便性の両面で最適です。次のセクションで比較しますが、SBI証券か楽天証券であれば間違いありません。

Step 2:口座開設を申し込む

証券会社のウェブサイトまたはアプリから申し込みます。氏名・住所・マイナンバーなどの基本情報を入力します。

Step 3:本人確認書類を提出する

マイナンバーカード、または運転免許証+マイナンバー通知書類を提出します。スマートフォンで撮影してアップロードするだけで完結するケースがほとんどです。

Step 4:税務署の審査を待つ(1〜2週間)

金融機関が税務署にNISA口座の申請をし、承認されるまで1〜2週間かかります。複数の金融機関に同時申請すると後で問題になるため、1社に絞ってください。

Step 5:積立商品と金額を設定する

口座開設完了の通知が届いたら、投資商品と積立金額を設定します。多くのネット証券では月100円から始められます。

フリーランスにおすすめのNISA口座——証券会社を比較

NISA口座は1人1口座しか持てず、変更には手続きが必要です。最初の選択が重要なので、代表的な3社の特徴を整理します。

| 証券会社 | 強み | こんな人に向いている |

|---|---|---|

| SBI証券 | 投資信託・米国株・ETFの取扱数が業界最多水準。ポイントはVポイント・Pontaポイント等に対応 | 幅広い商品を検討したい人・ポイント経済圏を分散している人 |

| 楽天証券 | 楽天ポイントと連携。NISA口座開設数700万口座超と実績十分。アプリが使いやすい | 楽天経済圏をメインに使っている人・初心者 |

| マネックス証券 | 米国株の取扱いが充実。米国株・ETFの積立機能あり | 米国株や海外ETFにも興味がある中級者 |

「まず積立から始めたい」というフリーランスの方なら、SBI証券か楽天証券のどちらかで開設するのが最も無難です。手数料・積立機能・スマホアプリの使いやすさに大きな差はなく、自分のポイント経済圏に合わせて選べばよいでしょう。

※本記事では各証券会社へのアフィリエイトリンクは未設置です。各社の公式サイトからお申し込みください。

【実体験】年収1,000万フリーランスが実践する積立戦略と3年間の数字

ここからは私自身の話をします。

フリーランスに転向した1年目は月収が30〜40万円を行き来し、生活費を除くと余裕資金はほとんどありませんでした。「投資はお金に余裕ができてから」という気持ちで、最初の2年間はNISAに手をつけていなかったのです。

転機は独立3年目、年収800万円を超えたタイミングでした。まず生活費6ヶ月分の緊急予備資金(約200万円)を別口座に確保し、そこから毎月5万円の積立を開始しました。選んだ商品は全世界株式インデックスファンド(eMAXIS Slim 全世界株式)1本のみ。「分散しているから1本で十分」という判断です。

3年間(2023〜2026年)の実績は以下の通りです。

| 項目 | 数値 |

|---|---|

| 累積積立元本 | 約180万円 |

| 時価評価額 | 約225万円 |

| 運用益 | 約45万円(約25%増) |

この約45万円の利益には、通常なら約9万1,000円の税金がかかります。NISA枠内なので全額手元に残ります。

「資産5,000万円に対して月5万円は少なすぎる」と思われるかもしれません。実際には年収1,000万円を超えてからiDeCoにも加入し、NISAとiDeCoの二軸で積み立てています。NISAはあくまで「非課税枠をフル活用する柱」として位置付け、生涯1,800万円の枠を埋めることを最優先にしています。

NISAとiDeCoの違い|フリーランスが優先すべき使い分け

NISAとiDeCoはどちらも非課税で運用できますが、性質が大きく異なります。特にフリーランスは両制度を上手に使い分けることが大切です。

| 比較項目 | NISA | iDeCo |

|---|---|---|

| 節税のタイミング | 運用益・売却益が非課税 | 掛金が全額所得控除(毎年の税負担を直接軽減) |

| 引き出し | いつでも可能 | 原則60歳になるまで不可 |

| フリーランスの上限 | 年間360万円(生涯1,800万円) | 月6.8万円(年81.6万円)※2026年現在 |

| 向いている目的 | 中長期の資産形成全般・流動性確保 | 老後資金専用・確実な節税 |

フリーランスにとってiDeCoの最大のメリットは「掛金が全額所得控除になる」点です。月6.8万円を拠出すると課税所得が年81.6万円減少し、所得税+住民税を合わせて年間約16〜25万円前後の節税(税率20〜30%の場合)が期待できます。

ただしiDeCoは60歳まで引き出せません。収入の波があるフリーランスには、いざというときに対応できないリスクがあります。まずNISAで流動性を確保し、余裕が出てきたらiDeCoも活用する——この優先順位が現実的です。

iDeCoは掛金が全額所得控除になるため、フリーランスの節税では特に効果の大きい制度です。あわせて、日々の経費を正しく計上することも課税所得を抑える基本になります。事業用の支出と個人の投資・生活費を最初から明確に分けて管理しましょう。

※投資・資産運用には元本割れのリスクがあります。投資判断はご自身の責任で行ってください。制度の詳細は金融庁・国税庁の公式情報をご確認ください。

フリーランスだけが知っておくべき3つの注意点

注意点1:NISAの利益は国民健康保険料に影響しない

フリーランスが加入する国民健康保険の保険料は、前年の所得をもとに計算されます。NISA口座の利益は確定申告不要であり、所得に含まれないため保険料が上がりません。この点は会社員(社会保険加入)と同じ条件で投資できるということです。

注意点2:特定口座での確定申告は保険料に直結する

NISA枠を超えた投資を特定口座(課税口座)で行う場合、確定申告をすると保険料算定基礎に加算され、保険料が大幅に増加する可能性があります。特定口座「源泉徴収あり」にすれば確定申告は不要ですが、損益通算や外国税額控除の申請をしようとすると確定申告が必要になり、保険料に影響します。

フリーランスは可能な限りNISA枠内で運用を完結させるのが、保険料を抑える上でも合理的な戦略です。

注意点3:NISA購入費用は事業経費にならない

NISA口座への投資資金は個人の資産形成であり、事業経費として計上できません。フリーランスにとって「事業用の支出」と「個人の投資」を混在させると帳簿が複雑になります。私も独立当初、事業口座と投資口座を曖昧に使っていた時期があり、確定申告の前に数ヶ月分の取引を一から整理する羽目になりました。

事業用口座と投資用口座を最初から完全に分けておくだけで、管理の手間がまったく変わります。

確定申告の仕組みについては「フリーランス確定申告 初めて向け9ステップ完全ガイド」も参考にしてください。

NISA収益と確定申告を効率よく管理する方法

NISAの運用益は原則として確定申告が不要です。しかしフリーランスは、事業収入の確定申告は毎年必ず必要です。

NISAに加えてiDeCo・特定口座なども持ち始めると、問題が複雑になります。「どの収益をどう扱うか」「事業所得と投資所得の境界はどこか」——この整理が意外と手間です。私自身、独立2年目に会計管理があいまいになり、確定申告の直前に銀行明細・クレジットカード履歴・証券取引履歴を一から整理する事態になったことがあります。2週間近くの時間を無駄にした、典型的な失敗です。

この問題を根本から解消したのが、確定申告・会計ソフトの導入でした。マネーフォワード クラウド確定申告は、銀行口座・クレジットカード・証券口座を自動連携し、事業収支・投資収益・経費を一元管理できます。確定申告書の作成も画面の指示に従うだけで完結し、「どの収益を申告すべきか」の判断も整理しやすくなります。

毎年2〜3月の確定申告期の「後悔」を減らしたい方は、早めに導入しておくことをおすすめします。

※2026年5月現在の情報です。税制・制度は変更される場合があります。詳しい内容はFP(ファイナンシャルプランナー)や税理士にご相談ください。

よくある質問

Q. フリーランスはNISA口座をいくつ持てますか?

A. 1人1口座です。複数の金融機関で同時に開設することはできません。金融機関の変更は年に1回申請できますが、変更後の新口座での運用は翌年1月からになります。

Q. 収入が不安定な月はNISAの積立を止めてもいいですか?

A. 問題ありません。つみたて投資枠の積立は一時停止・金額変更が可能です。収入の変動に合わせて柔軟に対応できるのがNISAの強みです。ただし、使わなかった年間枠は翌年に繰り越せないため、余裕があれば続けることをおすすめします。

Q. NISAで損失が出た場合、確定申告で損益通算できますか?

A. できません。NISA口座の損失は、特定口座や一般口座の利益と損益通算ができないのが制度上の制約です。損益通算を重視する場合は、NISA以外の口座との組み合わせを検討してください。詳しい内容はFPや税理士にご相談ください。

Q. フリーランス1年目で収入が低い場合、それでもNISAを始めるべきですか?

A. 生活費・緊急予備費(最低3ヶ月分の生活費)を確保できた上で余裕があれば、月1,000円〜5,000円の少額から始める価値はあります。無理のない金額から始め、収入が安定してから増額するのが現実的な進め方です。

Q. NISAの積立商品は何を選べばいいですか?

A. 初心者には全世界株式インデックスファンド(例:eMAXIS Slim 全世界株式〈オール・カントリー〉)をおすすめします。世界中の企業に分散投資でき、コストが低く、長期保有に向いています。私自身もこの1本だけで積み立てています。投資判断はご自身の状況・目的に合わせて行ってください。

Q. NISAとiDeCoはどちらを先に始めるべきですか?

A. フリーランスには「まずNISA、次にiDeCo」の順をおすすめします。NISAはいつでも引き出せるため、収入が不安定な時期の緊急資金として機能します。iDeCoは節税効果が高い半面、60歳まで引き出せないため、生活が安定してから加入を検討するのが安全です。

まとめ|フリーランスのNISAは「今日口座を開く」ことから始まる

📝 この記事のまとめ

- フリーランスは老後資金を自分で積み上げるしかない——NISAはその最有力手段

- 新NISAは生涯1,800万円・年間最大360万円の非課税枠——2024年改正で大幅に拡充

- NISA利益は国民健康保険料に影響しない——フリーランス特有の大きなメリット

- まずNISAで流動性を確保し、余裕が出たらiDeCoも活用——この順番が現実的

- 事業用口座と投資用口座は最初から分けて管理する

👉 まずやること:今日中に証券口座の開設ページにアクセスする

NISAを始めたら、確定申告・事業収支・投資収益の管理もセットで整備しましょう。早めにツールを導入しておくと、毎年2〜3月の確定申告期を「後悔なく」乗り越えられます。私自身、マネーフォワードを7年間使い続けており、月30分以内の管理で投資収益・事業収支・NISA運用状況を一元把握しています。

著者プロフィール

🦈 さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアとして独立し、数年で年収1,000万円・個人資産5,000万円を達成した戦略家。感情や根性論を排除し、AIツールと税務戦略を駆使した「最もスマートな独立ルート」をシステム論として発信している。フリーランス・ラボ・アーキテクト(本メディア)では、独立・副業・資産形成・FIREをテーマに、再現性の高い実体験ベースの情報を提供している。

本記事の内容は2026年5月現在の情報をもとに作成しています。NISA制度・税制は改正される場合があるため、最新情報は金融庁「新しいNISAについて」・金融庁「令和8(2026)年度税制改正について」・国税庁の公式サイトでご確認ください。投資には元本割れのリスクがあります。投資判断はご自身の責任で行い、必要に応じてFP・税理士等の専門家にご相談ください。