本記事はアフィリエイト広告(PR)を含みます。

📌 この記事でわかること

- フリーランスエンジニアが源泉徴収される仕事・されない仕事の具体的な線引き

- 2026年の基礎控除改正(95万円)で還付額がどれだけ変わるか

- freeeで源泉徴収の確定申告を自力完結する手順(実体験ベース)

- マイクロ法人の役員報酬を88,000円未満に設定すると源泉税がゼロになる仕組み

- インボイス2割特例が2026年9月30日で終了する影響と、消費税・源泉徴収の違い

独立初年度、「源泉徴収された報酬はどう確定申告するのか」が怖くて、一瞬だけ税理士に頼もうと検討した。結局、freeeを使って自力で完結できただけでなく、以来6年間ずっと税理士なしで乗り越えてきた。今では単価93万円(税込100万超)の報酬から源泉徴収額を計算し、確定申告で毎年数万円単位の還付を受けている。

この記事では、2026年の税制改正を踏まえて、フリーランスエンジニアが知っておくべき源泉徴収と確定申告の全体像を整理する。「プログラミングの仕事は源泉徴収される?」という基本の疑問から、freeeの操作手順、マイクロ法人との比較まで、実体験をもとに具体的に解説する。なお、フリーランス協会「フリーランス白書2025」によると、フリーランスの68.0%が確定申告を実施している(2025年4月発表)。それだけ確定申告はフリーランスにとって基本スキルであり、税務の全体像を正しく把握している人が少ないのも現実だ。

フリーランスエンジニアと源泉徴収──まず「される仕事・されない仕事」を整理する

「フリーランスエンジニアは源泉徴収される?」と検索する人の多くが、実は「自分の主力業務(プログラミング・システム開発)は関係ない」という事実に気づいていない。

所得税法第204条が定める源泉徴収の対象報酬は、原稿料・講演料・デザイン料・弁護士報酬など、限定された業種に絞られる。システム開発・プログラミング・Web開発の業務委託報酬は、この対象リストに含まれない(参照:国税庁 No.2792「源泉徴収が必要な報酬・料金等とは」)。

| 業務の種類 | 源泉徴収 | 根拠 |

|---|---|---|

| システム開発・プログラミング(本業) | 不要 | 所得税法第204条の対象外 |

| SES・準委任契約での常駐作業 | 不要 | 同上 |

| 技術記事・ブログ寄稿料 | 必要 | 原稿料(第204条1号) |

| 技術セミナー・登壇講演料 | 必要 | 講演料(第204条1号) |

| デザイン・グラフィック制作 | 必要 | デザイン料(第204条1号) |

| コンサルティング(企業診断員的業務) | 条件次第 | 内容・契約による |

源泉徴収の要否は「契約の名称」ではなく「業務の内容」で判断される。「業務委託」という名称でも、役務の実態が講演や原稿執筆なら対象になる。不明な場合は支払い側の担当者に確認しよう。

なお、源泉徴収の義務を負うのは「支払い側(クライアント)」だ。フリーランスが自主的に徴収したり支払ったりするものではなく、クライアントが報酬から差し引いて税務署に納付するのが正しい流れ。フリーランス側は「差し引かれた金額を、確定申告で精算する」だけでよい。

源泉徴収税額の計算式と請求書への書き方

源泉徴収が必要な報酬(記事執筆料など)を受け取る場合、税額の計算式は以下の通りだ。

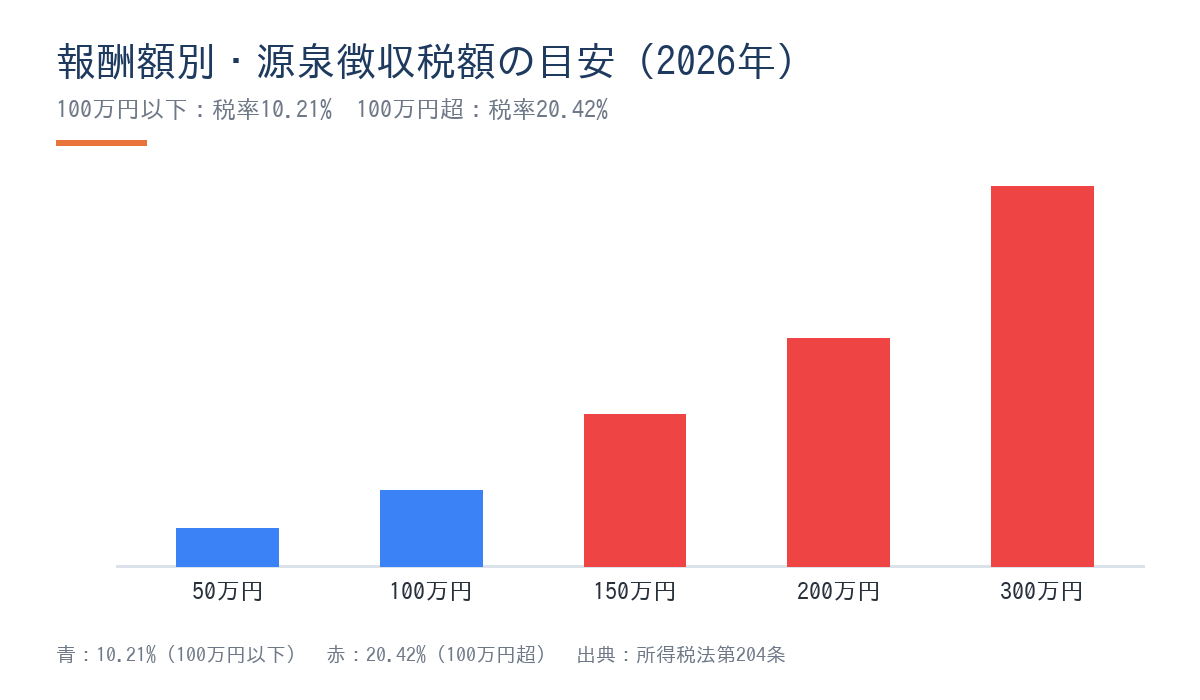

源泉徴収税率(2026年現在・復興特別所得税込み)

– 報酬100万円以下:報酬額 × 10.21%

– 報酬100万円超:(報酬額 − 100万円) × 20.42% + 102,100円

ここで多くの人が見落とすのが「消費税の扱い」だ。請求書で消費税を別立て(外税)にすると、源泉徴収の計算ベースが税抜き報酬額になり、源泉徴収税額が低くなる。

例:技術記事執筆料 50万円(税込 55万円)の場合

– 外税方式(推奨):500,000円 × 10.21% = 51,050円が源泉徴収、請求合計は 550,000 − 51,050 = 498,950円

– 内税方式(非推奨):550,000円 × 10.21% = 56,155円が源泉徴収、5,105円の損

請求書の書き方は以下の4行構成が標準だ。

報酬額(税抜き): 500,000円

消費税(10%): 50,000円

源泉徴収控除(10.21%):-51,050円

ご請求合計: 498,950円

源泉徴収された金額は「払いすぎた税金の仮払い」。確定申告をしないと、差し引かれた分が戻ってこない。申告漏れは純粋に損になるため、技術記事などで源泉徴収された報酬がある場合は必ず確定申告で精算しよう。

2026年確定申告(令和7年分)で何が変わったか──基礎控除95万円の影響

2026年の確定申告(令和7年分・申告期間は2027年2月16日〜3月16日)では、基礎控除が所得に応じて段階的に引き上げられた。フリーランスエンジニアに最も影響するのは下表の通りだ。

| 合計所得金額 | 改正前(令和6年分まで) | 改正後(令和7年分から) | 差額 |

|---|---|---|---|

| 132万円以下 | 48万円 | 95万円 | +47万円 |

| 655万円以下(目安) | 48万円 | 58万円 | +10万円 |

| 655万円〜2,350万円 | 48万円 | 58万円 | +10万円 |

| 2,350万円超 | 段階的に逓減 | 同様に逓減 | — |

フリーランスエンジニアの平均的な所得帯では、基礎控除+10万円の恩恵を受けることになる。さらに青色申告特別控除の65万円は、2026年申告分は現行の65万円が維持される(75万円への引き上げは令和9年分・2027年申告から)。

なお、以下の改正点も2026年に重なる。

– インボイス制度「2割特例」の終了:個人事業主分は2026年9月30日まで(詳細はH2-7で解説)

– 源泉徴収税額表の改定:令和8年分の改正は2027年1月以降の給与等から適用

「確定申告 何が変わった 2026」で検索する人に向けた答え:青色申告65万円は維持、基礎控除は所得帯により+10万〜+47万円に拡大、インボイス2割特例は9月末に終了。この3点を押さえれば2026年の変更点をほぼカバーできる。

※本情報は2026年7月現在の内容です。最新情報は国税庁のウェブサイト(https://www.nta.go.jp)でご確認ください。

源泉徴収された税金を確定申告で「取り戻す」仕組み──還付金の計算

源泉徴収の仕組みを一言で表すと、「クライアントが税務署に代わって前払いした所得税」だ。確定申告は、1年間の実際の収入と経費を集計して「本来払うべき所得税額」を計算し、仮払い分(源泉徴収税額)と突き合わせる精算作業にあたる。

還付が発生するイメージ(具体的な試算例)

技術記事の執筆料が年間200万円あり、合計源泉徴収額が204,200円(10.21%)だったフリーランスエンジニアの場合:

【収入の整理】

事業収入(プログラミング本業):600万円

原稿料(源泉徴収あり):200万円

収入合計:800万円

【控除の計算】

経費:150万円

青色申告特別控除:65万円

基礎控除(2026年・655万円以下の所得帯):58万円

小規模企業共済掛金控除:84万円(月7万円)

iDeCo掛金控除:27.6万円(月2.3万円)

課税所得 = 800 − 150 − 65 − 58 − 84 − 27.6 = 約415万円

【所得税額】

課税所得415万円 → 所得税率20%・控除427,500円

所得税 = 415万円 × 20% − 427,500円 = 約402,500円

復興特別所得税 = 402,500円 × 2.1% ≒ 8,452円

合計所得税:約410,952円

【精算】

源泉徴収された税金:204,200円

本来払うべき所得税:410,952円

追加納税:206,752円

この例では追加納税になったが、経費・小規模企業共済・iDeCoをフル活用するほど課税所得が下がり、源泉徴収額との差が縮まる。経費が多く、事業所得が源泉徴収ベースより低い年は還付になるケースも十分ある。

🦈 私の実体験

独立して最初の数年間、単価50万円の頃は源泉徴収される原稿料が少なく、確定申告でも大きな追納が続いた。単価が72万→93万(税込100万超)に上がり、節税の手段(青色申告65万円控除+小規模企業共済月7万円満額+iDeCo月2.3万円)を整えてから、初めて「きちんと組み合わせると税負担が2〜3割変わる」実感を得た。

freeeで源泉徴収の確定申告を自力完結する手順

私は2020年の独立と同時にマイクロ法人を設立し、個人事業主側はfreeeで青色申告(65万円控除)を自力完結している。源泉徴収がある年も、freeeで全部処理してきた。手順を具体的に説明する。

STEP 1:源泉徴収される取引を登録する

freeeのホーム画面から「収入の登録」を開く。報酬の勘定科目は「売上高」、源泉徴収された分は「源泉徴収税」として別途入力するフィールドがある。例えば原稿料50万円・源泉徴収51,050円の場合、収入金額50万円と源泉徴収税額51,050円を両方登録する。

STEP 2:確定申告書の作成画面で「源泉徴収」を入力する

freeeの確定申告書作成画面に進むと、「事業所得等の源泉徴収税額の合計額はいくらですか?」という入力フィールドが表示される。1年間の源泉徴収税額の合計を入力すると、申告書の第二表・税額計算に自動反映される。

STEP 3:支払調書が届かない場合の対処法

業務委託契約では、クライアントが「支払調書」を発行しない・郵送が遅い・発行しないことも多い。その場合は、自分で取引記録(請求書・振込明細)から源泉徴収税額を算出して入力してかまわない。支払調書は確定申告書類への添付が不要なため、税務署への提出義務もない(ただし記録として保管しておくこと)。

STEP 4:青色申告65万円控除の確認

freeeを使いe-Taxで提出すると、自動的に青色申告65万円控除が適用される。2026年申告分(令和7年分)はこの65万円控除が維持される(75万円への引き上げは2027年申告から)。freeeでの青色申告65万円控除の具体的な設定手順は、「freeeで青色申告65万円控除のやり方・完全ガイド」でも詳しく解説している。

STEP 5:e-Taxで申告・還付を確認

freeeのe-Tax連携機能で申告書を電子送信する。還付がある場合は、申告から約3〜4週間で指定口座に振り込まれる。

🦈 私の実体験(6年間・税理士なし)

2020年にフリーランス独立・マイクロ法人設立を同時に行い、個人事業の確定申告も法人の決算もfreeeで自力完結してきた。最初の確定申告は調べながら半日かかったが、2回目からは2〜3時間で完了するようになった。税理士に頼まなかった最大の理由は「freeeが源泉徴収税額の入力フィールドを用意していて、難しい計算が要らない」から。年収1,000万超になっても税理士費用が不要で、その分を投資に回している。

freeeで源泉徴収の確定申告を自動化したい方には、まず無料トライアルで使い勝手を試すことをおすすめする。

マイクロ法人との比較──役員報酬88,000円未満で「源泉税ゼロ」にする設計

個人事業主として「源泉徴収される側」の話をしてきたが、マイクロ法人を持つと今度は「源泉徴収する側(義務者)」になる話が出てくる。ここで混乱する人が多いので、整理しておこう。

マイクロ法人×源泉徴収の2つの論点

| 立場 | 内容 |

|---|---|

| 個人事業主として(される側) | プログラミング以外の仕事(記事執筆等)でクライアントから源泉徴収される |

| マイクロ法人として(する側) | 自分が役員(=社員)への給与・役員報酬から源泉徴収して納付する義務がある |

マイクロ法人から自分に役員報酬を支払う場合、役員報酬は「給与所得」に分類されるため、金額次第で源泉所得税が発生する。

役員報酬88,000円未満で源泉税0円になる仕組み

源泉徴収税額表(甲欄)を見ると、月額給与が88,000円未満の場合、扶養控除等申告書を提出していれば源泉所得税が0円になる。これが「マイクロ法人の役員報酬は88,000円未満に設定する」という定石の根拠だ。

🦈 私の実体験(役員報酬月4.5万円の設計)

2020年の独立と同時に設立したマイクロ法人では、役員報酬を月額4.5万円に設定している。年間54万円は給与所得控除(55万円)の範囲内に収まるため、給与所得税はゼロ。さらに健康保険・厚生年金の社会保険料も最低水準に抑えられ、国民健康保険のまま続けた場合と比べて社会保険料が年間数十万円単位で削減できている。これが個人事業(年収1,000万超)と組み合わせた二刀流の核心で、「マイクロ法人の狙いは稼ぐことではなく社保最適化」という設計思想そのもの。

マイクロ法人で役員報酬88,000円未満に設定した場合でも、「源泉所得税の納期の特例申請書」を税務署に提出し、半年に1回の納付(納付額0円の申告)をする義務はある。忘れてもペナルティはないが、期日を守る習慣をつけておこう。

マイクロ法人の設立・役員報酬の最適化は、社会保険・税の制度要件が細かく、誤ると否認リスクがある。この記事は私の体験をもとにした情報であり、個別の状況に応じた判断は税理士・社労士にご相談ください。

マイクロ法人の設立タイミングや手順については、「フリーランスエンジニアの法人化タイミング・完全ガイド」で詳しく解説している。

2026年9月でインボイス2割特例が終了──消費税と源泉徴収のダブル影響を整理

「消費税の2割特例」と「源泉徴収の10.21%」を混同している人がいるが、これは全く別の制度だ。

| 制度 | 税の種類 | 誰が払うか | 2026年の変更 |

|---|---|---|---|

| インボイス2割特例 | 消費税 | フリーランス自身が納付 | 2026年9月30日で終了 |

| 源泉徴収(10.21%/20.42%) | 所得税 | クライアントが代わりに納付 | 2026年は変更なし |

インボイス2割特例とは何か(復習)

2023年10月のインボイス制度開始に際し、小規模事業者の負担を減らすために設けられた経過措置が「2割特例」だ。通常の消費税計算(原則課税または簡易課税)ではなく、「課税売上の消費税額の2割だけ納付すればよい」というもの。

私は2023年10月にインボイス登録を済ませ、以来2026年9月末まで2割特例を活用してきた。

2026年10月以降の選択肢

| 選択肢 | 内容 | 向いている人 |

|---|---|---|

| 3割特例(新経過措置) | 消費税の3割を納付(2027年9月末まで・条件あり) | 課税売上1,000万円以下 |

| 簡易課税 | 業種別みなし仕入れ率で計算(第1種〜第5種) | 経費の変動が大きい人 |

| 原則課税 | 売上税額−仕入税額で計算 | 経費(仕入)が多い法人向け |

ITエンジニア・フリーランスは「第5種(サービス業)」に分類され、簡易課税のみなし仕入れ率は50%。インボイス制度の詳細については、「消費税・インボイス対策完全ガイド」を参照してほしい。

2割特例終了後に選択すべき課税方式は「年収規模・経費の有無・法人化の有無」によって異なる。2026年10月〜2027年9月の申告まで余裕がある今のうちに、簡易課税 vs 3割特例を試算しておくことを強くすすめる。

※2026年7月現在の情報です。3割特例の詳細な適用条件は、国税庁または最寄りの税務署にご確認ください。

結論──エンジニアが2026年に押さえるべき源泉徴収×確定申告の3ポイント

最後に、freeeとマネーフォワード クラウド確定申告の使い分けについて触れておく。私はfreeeをメインに使ってきたが、マネーフォワード クラウド確定申告も同等の機能を持つ。

| 比較軸 | freee会計 | マネーフォワード クラウド確定申告 |

|---|---|---|

| 源泉徴収の入力 | フィールドあり・直感的 | フィールドあり・銀行連携も強力 |

| 青色申告65万円控除 | e-Tax連携で自動適用 | e-Tax連携で自動適用 |

| マイクロ法人との二刀流 | freee会計(法人版)と連携 | MFクラウド会計(法人版)と連携 |

| モバイルアプリ | iOS/Android対応 | iOS/Android対応 |

マイクロ法人を持っている場合のチェックリスト:

– 役員報酬が月88,000円未満か確認する

– 源泉所得税の納期の特例申請書を提出済みか確認する

– 半年ごとの源泉税納付(0円申告含む)の期日をカレンダーに登録する

– 個人事業側の確定申告でマイクロ法人からの役員報酬(給与所得)を申告する

🦈 私の実体験(税務の全体像)

単価を50万→72万→93万(税込100万超)と上げるなかで、税務の複雑さも上がってきた。でも怖いのは最初だけで、freeeを使いこなしてしまえば「源泉徴収があってもなくても確定申告の流れは変わらない」と気づく。6年間、法人決算も個人申告も税理士なしで来られたのは、freeeが難しい計算を自動化してくれているから。資産5,000万円を達成した今も、会計ソフト代と少しの手間さえかければ税理士費用は不要だと実感している。

著者プロフィール

✍️ この記事を書いた人

飲食業(手取り月15万円・1日18時間労働)からIT完全未経験でエンジニアへ転職し、転職から約1年半でフリーランス独立。Go言語(実務7年)×AWS×フルリモートを武器に単価を月50万→93万(税込100万超)まで引き上げ、年収1,000万円を達成。独立と同時にマイクロ法人を設立し、freeeで法人決算・個人確定申告を税理士なしで自力完結。米国ETF・小規模企業共済・iDeCoの合わせ技で資産5,000万円を達成。資産1億円を目指して、高配当ETFの配当金(年間100万円弱)を全額再投資中。

📝 この記事のまとめ

- フリーランスエンジニアのプログラミング・開発業務は源泉徴収対象外。記事執筆・講演料だけが対象

- 源泉徴収された報酬は確定申告で精算。課税所得が低い年は還付になる

- 2026年は基礎控除が所得帯により+10〜+47万円に拡大(令和7年分から)

- freeeを使えば源泉徴収の確定申告を税理士なしで自力完結できる

- マイクロ法人の役員報酬88,000円未満で法人側の源泉税がゼロになる

- インボイス2割特例は2026年9月30日で終了。10月以降は3割特例・簡易課税を選択

👉 まずやること:freeeまたはマネーフォワードに登録し、今年の源泉徴収の取引を記帳する習慣をつける

よくある質問(FAQ)

Q1. フリーランスエンジニアはすべての収入に源泉徴収がかかりますか?

いいえ。システム開発・プログラミング・Web制作の業務委託報酬は、原則として源泉徴収の対象外です。技術記事の執筆料や技術セミナーの講演料だけが対象になります。

Q2. 支払調書がもらえない場合、確定申告できますか?

できます。業務委託では支払調書の発行義務がないケースが多いですが、自分の請求書・振込明細から源泉徴収税額を算出して申告書に記入すれば問題ありません。支払調書は確定申告書類への添付が不要です。

Q3. 2026年の確定申告(令和7年分)で基礎控除は何万円ですか?

合計所得が655万円以下の方は58万円(改正前の48万円から+10万円)、132万円以下の方は95万円です。青色申告特別控除65万円は2026年申告分は現行維持です(75万円は令和9年分・2027年申告から)。

Q4. マイクロ法人の役員報酬はいくらに設定すればよいですか?

源泉所得税を0円にするには月額88,000円未満に設定します。社会保険料の最適化も考慮すると、私は月4.5万円(年54万円)に設定しています。ただし個別の状況によって最適な金額は異なるため、税理士・社労士への相談をおすすめします。

Q5. インボイスの2割特例が終わった後はどうすればよいですか?

2026年10月以降は「3割特例(新経過措置)」か「簡易課税(第5種サービス業・みなし仕入率50%)」を選択することになります。どちらが有利かは年収規模・経費の多寡によって異なるため、試算してから選択してください。