※本記事はアフィリエイト広告(PR)を含みます。

📌 この記事でわかること

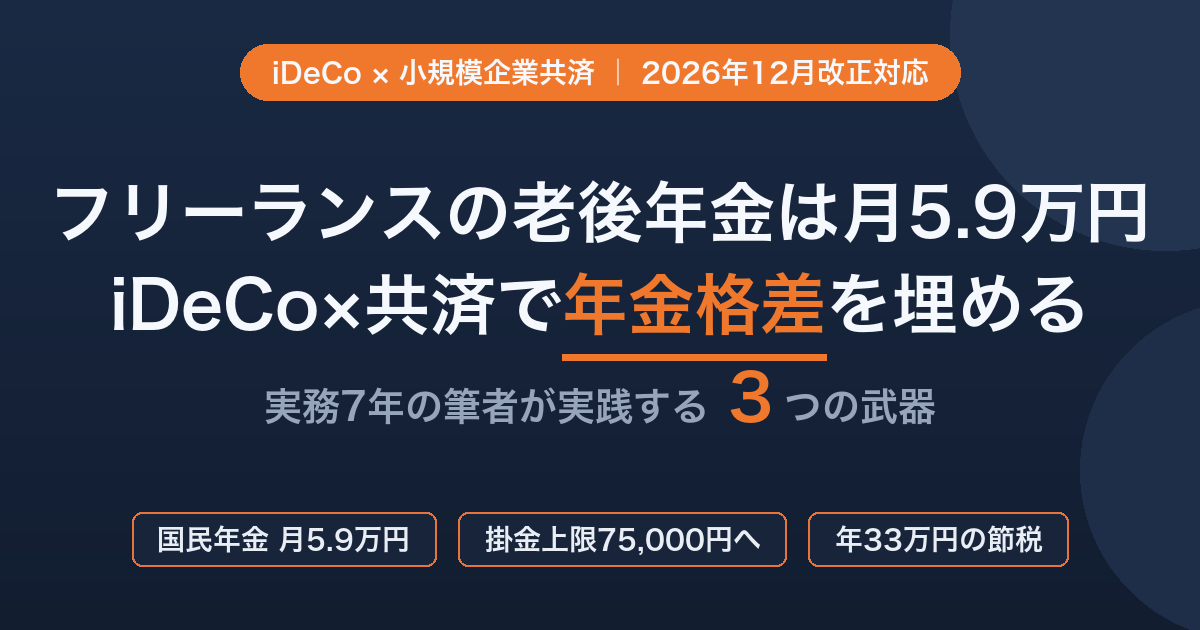

- フリーランスエンジニアが実際に受け取る老後年金の平均額(国民年金のリアル)

- iDeCoの2026年12月大改正——掛金上限が月68,000円→75,000円に引き上げられる詳細

- iDeCo・小規模企業共済・付加年金の3つを組み合わせた年金格差の埋め方と使い分け

- 私(Goエンジニア歴7年・年収1,000万達成)が実際に毎月いくら拠出して何円節税しているか

フリーランス独立を決めた日、私が最初に感じた不安は単価でも案件獲得でもなかった。「老後どうなるんだろう」——それが一番重かった。

SES在籍時は何も考えず給与から天引きされていた厚生年金が、個人事業主になると突然「国民年金だけ」になる。当時の私はiDeCoの掛金も、小規模企業共済の存在も知らず、独立1年目は何の対策もせずに過ごした。結果として、その年の確定申告で手元に残る金額を見て愕然とした。対策ゼロのまま70歳を迎えると、受け取れるのは月約5.9万円——会社員との差は月9万円以上になる計算だ。

今は違う。iDeCoに月23,000円、小規模企業共済に月70,000円を拠出し、この2制度だけで年間約112万円を所得控除として活用している。税率を30%と仮定すると年間約33〜34万円の節税効果だ。2026年12月にはiDeCoの掛金上限が月75,000円に引き上げられ(2027年1月引き落とし分から適用)、フリーランスの年金対策はさらに強化される。この記事では、私の実体験と実数値をもとに、フリーランスエンジニアが最短で年金格差を埋める方法を解説する。

投資・節税情報は元本割れのリスクや税制変更を伴います。本記事は2026年7月現在の情報であり、最新情報は国税庁・iDeCo公式(国民年金基金連合会)サイトでご確認ください。詳細な税務判断はお近くの税理士にご相談ください。

フリーランスエンジニアの老後年金は月いくらか

フリーランスエンジニアは、会社員と違い厚生年金に加入できない。老後に受け取れるのは「国民年金(基礎年金)」のみだ。

2026年度の国民年金の数値(厚生労働省・国民年金基金連合会)

| 区分 | 月額 |

|---|---|

| 国民年金 満額(40年納付) | 70,608円 |

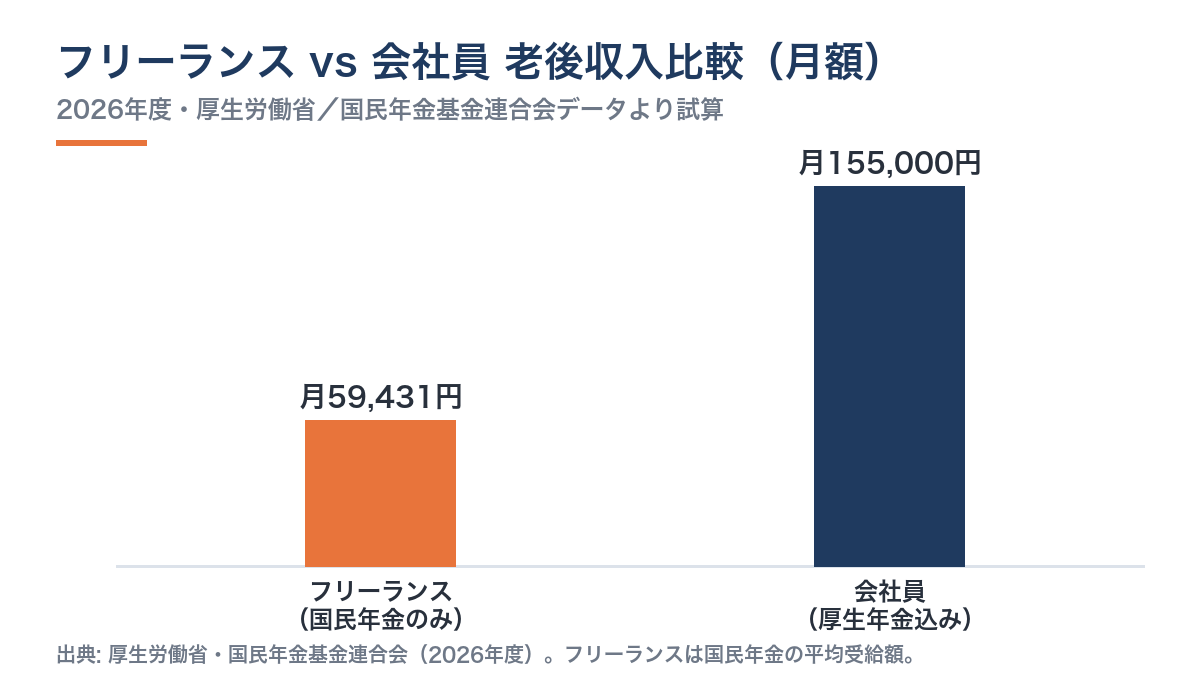

| フリーランス平均受給額 | 59,431円 |

| 会社員(厚生年金込み)平均受給額 | 約155,000円 |

| 格差(フリーランスとの差) | 約95,000円/月 |

満額でも月70,608円、実際のフリーランス平均は59,431円だ。20年間の老後(65〜85歳)で試算すると、会社員との生涯受給額の差は約2,300万円にのぼる。

「年金は少ないけど、その分貯蓄すればいい」という考えは要注意。iDeCoや小規模企業共済を使えば、拠出しながら今すぐ節税できる。貯蓄するより圧倒的にお得な制度を使わない手はない。

国民年金だけでは足りない現実

月59,431円の年金だけで生活できるか。総務省の家計調査(2024年)によると、単身高齢者の最低限の生活費は月15〜18万円とされている。月6万円の年金では毎月9〜12万円を貯蓄から切り崩す計算になる。フリーランスエンジニアとして現役中に十分な資産形成をしつつ、年金額そのものを底上げする制度の活用が必須になる。

「月9万円の年金格差」を埋める3つの武器

年金格差を埋める制度は「老後に受け取るもの」と「今すぐ節税できるもの」の2軸で考えると整理しやすい。

| 制度 | 月拠出上限 | 税制優遇 | 受取時期 |

|---|---|---|---|

| iDeCo(個人型確定拠出年金) | 68,000円(→2026年12月改正後75,000円) | 全額所得控除+運用益非課税 | 60歳以降 |

| 小規模企業共済 | 70,000円 | 全額所得控除 | 廃業・引退時(退職金扱い) |

| 付加年金 | 400円(固定) | なし(掛金そのもの) | 65歳以降(国民年金と同時) |

iDeCoとは:個人型確定拠出年金の略称。毎月の拠出金が全額所得控除になり、運用益も非課税で再投資される、フリーランス最強の老後資産形成手段だ。

小規模企業共済とは:個人事業主・フリーランス向けの「退職金積立制度」。廃業・引退時に一括または分割で受け取れ、拠出金は全額所得控除になる。

付加年金とは:国民年金に月400円上乗せすることで、65歳以降の年金が「200円×加入月数」増える制度。20年で元が取れ、長生きするほど有利になる。

【2026年12月大改正】iDeCoの掛金上限が月75,000円に引き上げ

2026年12月は、フリーランスのiDeCo活用において歴史的な転換点になる。

改正の3大ポイント

① 掛金上限の引き上げ(最重要)

フリーランス・個人事業主の月額上限が68,000円→75,000円に拡大される。年間で見ると816,000円→900,000円と84,000円の枠拡大だ。

| 改正前 | 改正後(2026年12月〜) | |

|---|---|---|

| 月額上限 | 68,000円 | 75,000円 |

| 年額上限 | 816,000円 | 900,000円 |

| 年間追加控除額(差額) | — | 84,000円 |

| 追加節税額(税率30%の場合) | — | 約25,200円 |

② 加入年齢の拡大

65歳未満→70歳未満に引き上げられ、長く働くフリーランスエンジニアも長期間iDeCoを継続できる。

③ 適用タイミング

2026年12月引き落とし分(口座引き落とし基準)から適用。まだiDeCoを始めていない人は、この改正前に口座開設を完了しておくと改正初月から75,000円の上限で運用できる。

口座開設から初回引き落としまで1〜2か月かかる場合が多い。12月改正に間に合わせるなら遅くとも10〜11月には口座開設を完了しておくことを推奨する。

私の実体験:iDeCo+小規模企業共済で年間いくら節税しているか

🦈 私の実体験

フリーランス独立1年目(2019年)は何も知らず対策ゼロ。確定申告後に「払いすぎた税金」を見て衝撃を受け、翌年にiDeCo(月23,000円・マイクロ法人役員のため個人事業主上限68,000円ではなく、当時の企業型DCなしの役員拠出上限に準じた額)と小規模企業共済(月70,000円)を同時に始めた。iDeCo+共済の合計年間拠出額は約1,116,000円。所得税・住民税合わせて税率約30%で計算すると、この2制度だけで年間約334,800円の節税効果。さらに運用益も非課税のため、複利効果も丸ごと手元に残る。

私の現在の拠出ポートフォリオ(2026年7月時点)

| 制度 | 月額 | 年額 | 税効果(税率30%) |

|---|---|---|---|

| iDeCo(マネックス証券) | 23,000円 | 276,000円 | 約82,800円 |

| 小規模企業共済 | 70,000円 | 840,000円 | 約252,000円 |

| 合計 | 93,000円 | 1,116,000円 | 約334,800円 |

iDeCoは運用先にeMAXIS Slim 全世界株式(オール・カントリー)を選び、米国ETF(VYM/HDV/SPYDなど)の課税口座と役割を分担している(iDeCoは非課税口座として最大限活用)。

小規模企業共済は受け取りを「廃業・引退時」に一括または分割で選べるため、実質的な「フリーランス専用退職金」として積み立てている。引退時には退職所得控除が適用され、受け取り時の税負担も大幅に軽減される。

🦈 私の実体験(資産形成)

資産形成の核はiDeCoと小規模企業共済の節税効果を最大化しながら、課税口座では米国ETF(VYM/HDV/SPYD/AGG/TLT/LQD)を年間500〜600万円ペースで入金し続けること。2026年7月時点で資産5,000万円を達成。配当収入は年約100万円弱で、全額再投資している。単純な「貯蓄」ではなく、節税で増やした手取りを投資に回す「節税→投資」のサイクルが年収1,000万達成の核だった。

私がiDeCoの口座に選んだのはマネックス証券だ。信託報酬最安水準の投資信託ラインナップと、口座管理手数料の安さが選定の決め手だった。2026年12月の掛金上限75,000円への改正に乗り遅れないよう、今から口座開設の手続きを進めておくことをおすすめする。

iDeCo vs 小規模企業共済——フリーランスエンジニアの役割分担と使い分け

iDeCoと小規模企業共済は、どちらも「全額所得控除」という強力な税制優遇がある。しかし受け取り時期・目的・柔軟性が根本的に異なるため、「どちらがいいか」ではなく「どう役割分担するか」という視点で考えるべきだ。

iDeCo・小規模企業共済・付加年金の徹底比較

| 項目 | iDeCo | 小規模企業共済 | 付加年金 |

|---|---|---|---|

| 月額上限 | 68,000円(→75,000円) | 70,000円 | 400円(固定) |

| 税制優遇 | 全額控除+運用益非課税 | 全額控除 | なし |

| 受取時期 | 60歳以降 | 廃業・引退時 | 65歳以降(毎年) |

| 受取方式 | 一時金 or 年金 | 一時金 or 分割 | 毎月(年金) |

| 途中解約 | 原則60歳まで不可(ロックアップ) | 20年未満は元本割れリスク | 国民年金と連動 |

| 掛金変更 | 年1回変更可 | いつでも変更可 | 変更不可 |

| 向いている人 | 老後資産を運用で増やしたい人 | 退職金代わりを確実に積みたい人 | 手軽に年金上乗せしたい人 |

始める順番の推奨

- 付加年金(月400円)を即座に始める — 国民年金と同時に加入できる。月400円で65歳以降の年金が増え続け、20年で元が取れる。まず損がない。

- iDeCoを上限まで始める — 運用益が非課税のため、長期運用の複利効果が最大化する。早いほどいい。

- 小規模企業共済を上限まで始める — 廃業・引退時の退職金として積み立て、受け取り時に退職所得控除を活用する。

詳しくは以下の記事も参照してほしい。

よくある失敗と回避策

iDeCoは60歳まで引き出せないのが不安。万が一のとき困りませんか?

そこが一番多い質問です。私も独立直後は同じ不安がありました。対策は「iDeCoは老後分として割り切り、急な出費用の生活防衛資金(6か月分)は現金で別途確保する」こと。iDeCoとは別に普通預金で300〜500万円キープしておけば、iDeCoのロックアップはほぼ問題になりません。

よくある失敗3選

失敗①:「もう少し収入が安定してから始めよう」と先送り

iDeCoは始めた月から掛金が所得控除になる。1年先送りするだけで、年間の節税額と複利運用の機会損失が発生する。単価交渉で月1〜2万円上げるより、iDeCo開始で今すぐ年間数万〜十数万円の節税を実現する方が確実に効率がいい。

失敗②:小規模企業共済を20年未満で解約(元本割れ)

小規模企業共済は加入月数が20年未満で任意解約すると、元本割れが発生する。「収入が厳しいから解約しよう」は最悪の選択だ。掛金を月1,000円(最低額)まで下げて続けることを先に検討する。

失敗③:掛金を全力設定してキャッシュフローを圧迫

iDeCo月68,000円+小規模企業共済月70,000円の合計月138,000円は、独立直後の収入が不安定な時期には重い。最初は共済を月10,000円、iDeCoを月10,000円など低めに設定し、収入が安定してから増額する柔軟な運用が正解だ。小規模企業共済は月単位でいつでも掛金変更できる。

iDeCoは年1回しか掛金変更できないため、スタート時は少し低めに設定しておき、翌年から増額する方が安全。私も初年度は月12,000円から始め、翌年23,000円に増額した。

よくある質問(FAQ)

Q1. フリーランスエンジニアはiDeCoをいくらまで掛けられますか?

2026年11月(引き落とし分)まで月68,000円(年816,000円)が上限です。2026年12月引き落とし分(2027年1月適用)以降は月75,000円(年900,000円)に引き上げられます。ただしマイクロ法人の役員を兼業している場合は、企業型DCとの調整が必要なため、加入要件を事前に確認してください。

Q2. iDeCoと小規模企業共済を同時に始めることはできますか?

はい、同時加入できます。どちらも個人事業主・フリーランスが利用できる制度で、掛金の合計が上限内であれば両方使えます。私自身もiDeCo(月23,000円)と小規模企業共済(月70,000円)を並行して利用しています。

Q3. iDeCoの運用先(投資信託)はどう選べばいいですか?

長期運用が前提のiDeCoでは、低コストのインデックスファンドが基本です。私はeMAXIS Slim 全世界株式(オール・カントリー)を中心に運用しています。信託報酬0.05775%程度の超低コストファンドを選ぶことで、30年後の手取りが大きく変わります。詳しくはiDeCoのフリーランス向けおすすめ運用先を参照してください。

Q4. 付加年金とiDeCoを両方使うとどちらが得ですか?

役割が異なるため「どちらが得か」ではなく「両方使う」のが正解です。付加年金は月400円で老後の年金額を毎月増やし続けるシンプルな制度。iDeCoは投資運用で資産を大きく増やしながら節税できる制度。200円×加入月数の確実な上乗せ(付加年金)と、運用益次第で大幅増加する可能性のあるiDeCoを組み合わせるのが理想です。

Q5. マイクロ法人を作るとiDeCoの掛金上限は変わりますか?

はい、変わります。個人事業主として国民年金に加入しながら、マイクロ法人で厚生年金に加入する「二刀流」の場合、iDeCoの上限が複雑になります。私の場合はマイクロ法人役員分の企業型DCなし・厚生年金の掛金との兼ね合いで月23,000円を上限として運用しています。詳細は加入している年金制度に応じて変わるため、国民年金基金連合会のiDeCo公式サイトまたは税理士に確認することを推奨します。

Q6. 小規模企業共済は何歳まで加入できますか?

加入年齢に上限はありません(廃業・引退まで継続可能)。ただし受け取り時期は「廃業または65歳以上かつ180か月(15年)以上掛けた場合の老齢給付」などの条件があります。詳しくは小規模企業共済のメリット・デメリットを参照してください。

📝 この記事のまとめ

- フリーランスエンジニアの老後年金(国民年金のみ)は平均月59,431円。会社員との差は月約9.5万円にのぼる。

- 2026年12月引き落とし分からiDeCoの掛金上限が月68,000円→75,000円に拡大(年84,000円の追加控除枠)。

- iDeCo(老後資産運用)と小規模企業共済(退職金積立)は役割が異なり、両方を上限まで使うのが最大効率。

- 私はこの2制度で年間約1,116,000円を拠出し、税率30%で年約334,800円の節税を実現している。

- 失敗の多くは「先送り」「途中解約」「キャッシュフロー無視の全力設定」。事前の計画で防げる。

👉 まずやること:マネックス証券のiDeCo口座を開設し、月1万円からでも積立をスタートする(2026年12月改正に乗り遅れないよう10〜11月中に申込完了が目標)

投資には元本割れのリスクがあります。投資判断はご自身の責任で行ってください。本記事は2026年7月現在の情報であり、制度は今後変更される可能性があります。最新情報は国税庁・国民年金基金連合会(iDeCo公式)・中小機構(小規模企業共済)の各サイトでご確認ください。詳細な税務・年金の相談はお近くの税理士・社会保険労務士にご相談ください。

著者プロフィール

さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアに転職(月収20〜25万円)→ SESを経て約1年半でフリーランス独立。Go言語(実務7年)×AWS×フルリモート専業で単価を50万→72万→93万円(税込100万円超)へ引き上げ、年収1,000万円を達成。米国ETF(VYM/HDV/SPYD/AGG/TLT/LQD)+iDeCo+小規模企業共済+マイクロ法人化の合わせ技で資産5,000万円を達成(年間入金力500〜600万円)。freeeで自力青色申告からスタートし、独立と同時にマイクロ法人化(二刀流)。失敗・試行錯誤・実数値を包み隠さず語るのが本ブログの差別化ポイント。