※本記事はアフィリエイト広告(PR)を含みます。

フリーランスの退職金は小規模企業共済で作る|いくらもらえるか掛金別シミュレーション解説【2026年版】

📌 この記事でわかること

- 小規模企業共済の仕組みとフリーランスが加入できる条件

- 掛金月額別・加入年数別の受取額シミュレーション(月1万〜7万円)

- 年間最大84万円「全額所得控除」の節税効果を課税所得別に試算

- 2026年1月施行「10年ルール」改正でiDeCoとの受取戦略がどう変わるか

フリーランスには退職金がない——そう頭ではわかっていても、毎月の掛金を節税しながら将来の退職金を作れる制度があると知ったとき、正直「こんなお得な制度があったのか」と思いました。

私は飲食業から完全未経験でエンジニアに転職し、独立後の初案件を3ヶ月で切られるという挫折を経験しました。そこから単価を50万→72万→93万(税込100万超)と引き上げ、今は資産5,000万円・年間入金力500〜600万円という状況にあります。その軸の一つが今回解説する小規模企業共済です。

独立から5年以上、月7万円(年84万円)を満額で掛け続けた結果、節税効果だけで年間30万円以上が手元に残り続けています。この記事では、その実体験をもとに「フリーランスはいくらもらえるのか」を具体的なシミュレーションで解説します。2026年1月施行の税制改正(10年ルール)についても触れるので、iDeCoと併用している方は必ず確認してください。

小規模企業共済とは?フリーランスが「退職金」を作れる唯一の公的制度

小規模企業共済は、独立行政法人中小企業基盤整備機構(中小機構)が運営する、個人事業主・フリーランス向けの積立制度です。(参考: 中小機構 小規模企業共済公式サイト)

会社員には雇用主が退職金を用意してくれますが、フリーランスには雇用主が存在しません。自分の退職金は自分で作るしかありません。その手段として国が用意した仕組みが小規模企業共済です。

加入できる人(資格)

| 加入できる人 | 条件の目安 |

|---|---|

| 個人事業主(フリーランス含む) | 常時使用する従業員が20人以下(商業・サービス業は5人以下) |

| 共同経営者 | 個人事業主の共同経営者(最大2人まで) |

| 会社役員 | 小規模企業の役員(常時使用する従業員が20人以下) |

フリーランスエンジニアであれば、ほぼ全員が加入要件を満たします。

掛金の範囲

掛金は月額1,000円〜70,000円(500円刻み)で自由に設定できます。年額では最大84万円。この全額が「小規模企業共済等掛金控除」として所得控除の対象になります。

掛金は増額・減額・一時停止がいつでも可能です。事業収入が少ない時期は最低1,000円まで下げられるので、収入変動が大きいフリーランスにも無理なく続けられます。

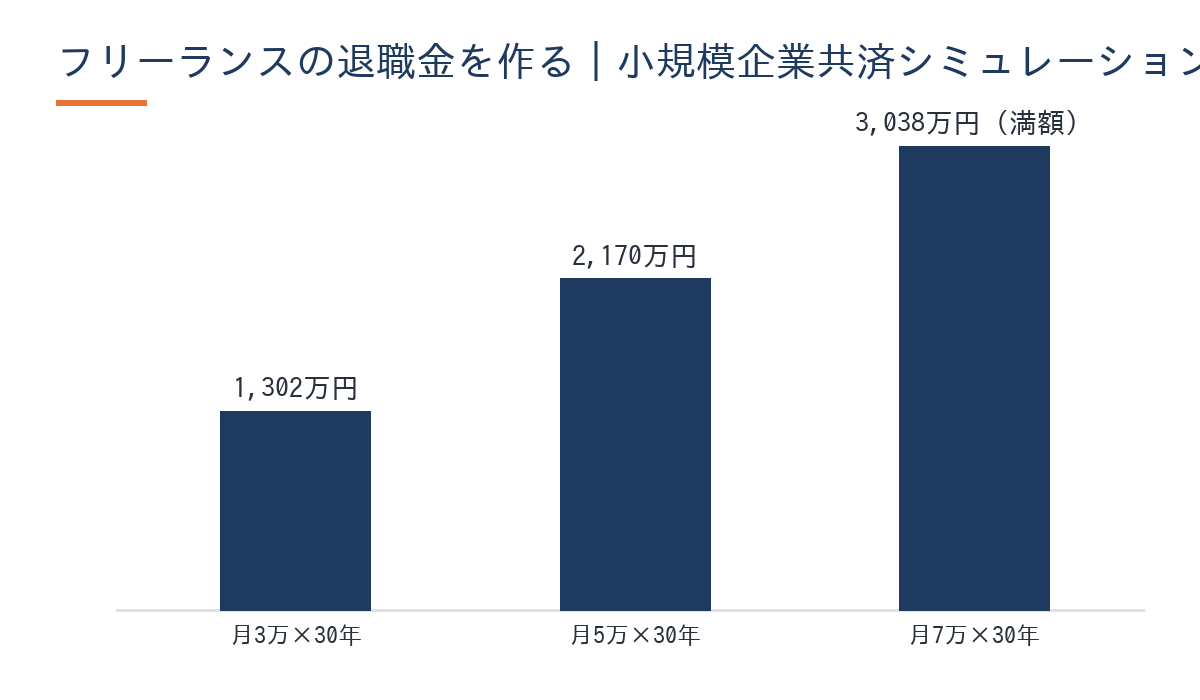

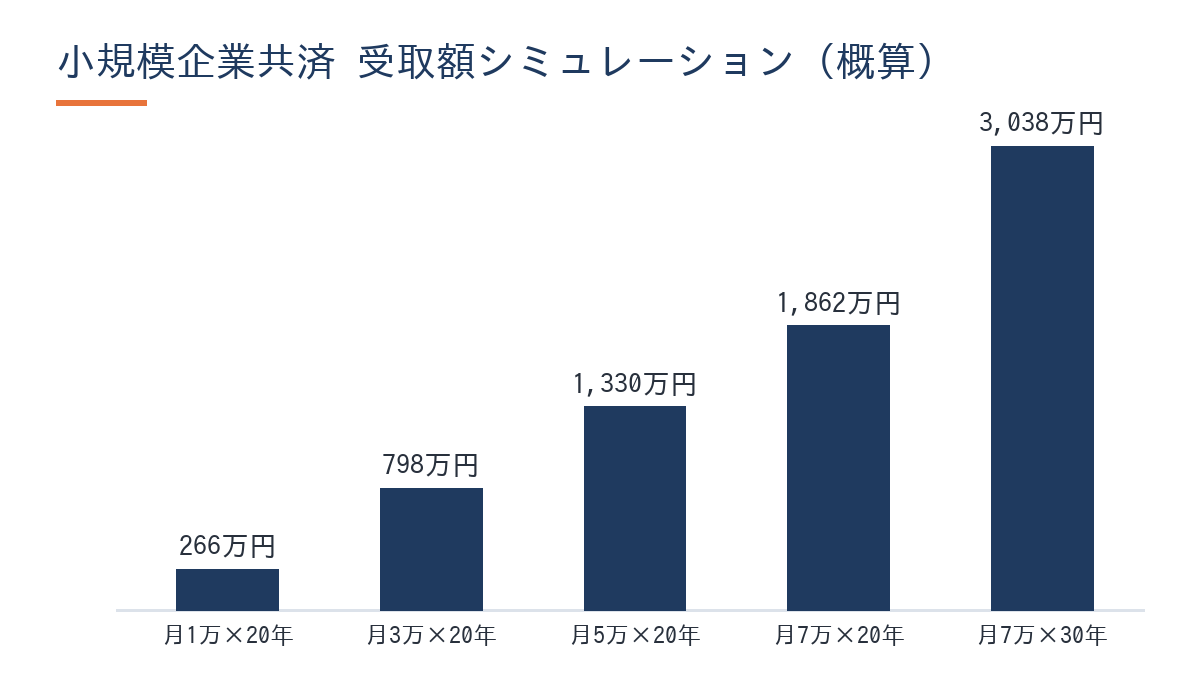

掛金別・加入年数別シミュレーション|月7万円満額でいくらもらえるか

共済金の受取額は、掛金月額と納付月数・支給率によって算定されます。以下はシミュレーションの目安です。

注記(2026年6月現在): 下表の金額は概算です。実際の受取額は中小機構の公式シミュレーターでご確認ください。(参考: 共済金試算シミュレーション | 中小機構)

| 掛金月額 | 10年後(払込総額) | 20年後(払込総額) | 30年後(払込総額) |

|---|---|---|---|

| 月1万円 | 約125万円(払込120万) | 約266万円(払込240万) | 約434万円(払込360万) |

| 月3万円 | 約375万円(払込360万) | 約798万円(払込720万) | 約1,302万円(払込1,080万) |

| 月5万円 | 約625万円(払込600万) | 約1,330万円(払込1,200万) | 約2,170万円(払込1,800万) |

| 月7万円(満額) | 約875万円(払込840万) | 約1,862万円(払込1,680万) | 約3,038万円(払込2,520万) |

元本を超えるタイミング

掛金合計の100%以上を受け取れるのは、納付月数が240ヶ月(20年)以上からです。逆に言えば、20年未満の任意解約は元本割れリスクがあります。(参考: 共済金の額の算定方法 | 中小機構)

加入から12ヶ月未満での解約は共済金がゼロになります。また廃業・死亡等の事由以外での任意解約は「解約手当金」扱いとなり、20年未満では掛金総額を下回ります。長期目線で続けることが前提の制度です。

年間84万円「全額所得控除」の節税効果

小規模企業共済の最大の強みは、掛金が全額「小規模企業共済等掛金控除」として所得控除になることです。ふるさと納税や医療費控除とは違い、上限なしで掛金全額が課税所得から差し引かれます。

課税所得別の節税効果試算

| 課税所得 | 実効税率(所得税+住民税の目安) | 年84万円の節税額目安 | 30年累計節税額目安 |

|---|---|---|---|

| 300〜500万円 | 約20〜30% | 約17〜25万円 | 約510〜750万円 |

| 500〜700万円 | 約30〜33% | 約25〜28万円 | 約750〜840万円 |

| 700〜900万円 | 約33〜43% | 約28〜36万円 | 約840〜1,080万円 |

| 900万円超 | 約43%以上 | 約36万円以上 | 約1,080万円以上 |

※所得税・住民税の合算概算です。正確な計算は税理士またはfreee・マネーフォワード等でご確認ください。(2026年6月現在の税制に基づく試算)

🦈 私の実体験

2020年の独立以来、月7万円を満額で拠出し続けています。課税所得が高い年は所得税・住民税の合算が4割を超えるため、年間で30万円以上が手元に残る計算になります。小規模企業共済(月7万)+iDeCo(月2.3万)の組み合わせで、税負担が体感で2〜3割は軽くなっています。freeeで毎年自力青色申告しているので、この数値は確定申告のたびに実感しています。

freeeでの申告方法

確定申告書の「小規模企業共済等掛金控除」欄に、年間掛金合計額を記入するだけです。中小機構から毎年1月頃に「掛金払込証明書」が届くので、その数字を転記します。2024年分の申告からはマイナポータル連携で自動取り込みも可能になりました。

私はfreeeを使って青色申告(65万円控除)を毎年自力でやっていますが、この控除入力は非常にシンプルです。freeeでの具体的な申告手順はfreee青色申告65万控除のやり方で詳しく解説しています。

![]()

受取方法3つの比較|2026年税制改正「10年ルール」でどう変わるか

共済金の受取方法は3通りあります。

| 受取方法 | 課税区分 | 税の有利度 | 特徴 |

|---|---|---|---|

| 一括受取 | 退職所得 | ★★★最も有利 | 退職所得控除で大幅減税。長期加入ほど節税額が大きい |

| 分割受取 | 公的年金等の雑所得 | ★★中程度 | 60〜65歳で年金的に受取り。公的年金等控除が適用 |

| 一括+分割 | 両方の組み合わせ | ★★★状況次第 | 廃業・65歳到達時のみ選択可 |

2026年1月施行「10年ルール」の影響(必読)

2026年1月1日施行の令和7年度税制改正で、iDeCoの退職一時金と他の退職所得との重複控除防止ルールが「5年」から「10年」に延長されました。(参考: みそら税理士法人 令和7年度税制改正解説)

この改正により、例えば60歳でiDeCoを一括受取した後、10年以内(70歳未満)に小規模企業共済も一括受取すると、退職所得控除が重複して使えず税負担が大幅に増える可能性があります。

小規模企業共済とiDeCoを両方一括受取する場合、受取時期を10年以上離す設計が節税の鉄則になりました。以前の「5年ルール」より厳しくなったため、受取戦略はFP・税理士に早めに相談してください。

🦈 私の実体験

私はiDeCoを月2.3万円(マイクロ法人役員としての上限)・小規模企業共済を月7万円、両方を同時進行しています。2026年の10年ルール改正を受けて、iDeCoと共済の一括受取時期を最低10年離す前提でライフプランを見直しました。両方とも長期積立なので、受取順序と時期の設計を早い段階から決めておくことが大切です。

私が月7万円満額で続ける理由(資産5,000万円への実体験)

独立した2020年から、小規模企業共済を月7万円で掛け続けています。理由はシンプルです。

年間84万円の掛金 → 所得控除 → 課税所得が84万円減る → 税金が約30〜36万円安くなる。

この節税分を米国高配当ETF(VYM・HDV・SPYD)と債券ETF(AGG・TLT・LQD)の追加購入に回すというサイクルが、資産形成の「エンジン」になっています。

🦈 私の実体験

2020年のフリーランス独立と同時にマイクロ法人を設立し、役員報酬を月4.5万円に設定して国民健康保険と比較して社会保険料を年間数十万円削減しました。その上で個人事業主側では小規模企業共済・iDeCoをフル活用。この合わせ技で年間500〜600万円を投資に回せる状態を作り、資産5,000万円に到達しました。フリーランスが資産を作れる最大の理由は「稼ぐ力」と「税を減らす技術」の組み合わせです。

フリーランスが「退職金がない」と嘆く必要はありません。小規模企業共済+iDeCo+マイクロ法人の組み合わせこそ、会社員にはできない「フリーランス専用の退職金×節税戦略」です。詳しい比較は小規模企業共済とiDeCo、どっちがおすすめかとマイクロ法人の二刀流で社会保険を最適化する方法もあわせて参照してください。

小規模企業共済の注意点・デメリット4つ

デメリット1: 12ヶ月未満の解約は共済金ゼロ

加入から12ヶ月未満で解約すると、共済金はまったく受け取れません。慎重に検討してから加入してください。

デメリット2: 20年未満の任意解約は元本割れ

廃業・死亡等の「共済金A・B」ではなく、任意解約の「解約手当金」として受け取る場合は、20年未満では掛金合計を下回ります。20年以上でようやく元本を超えます。

デメリット3: 掛金の12ヶ月以上滞納は強制減額

掛金を12ヶ月以上滞納すると、中小機構から強制的に掛金が下げられます。資金繰りが厳しい時期は「掛金の減額申請」(最低1,000円まで可能)で対処してください。

デメリット4: 共済金は課税対象(ただし控除が大きい)

一括受取は「退職所得」として課税されます。ただし退職所得控除(20年以下: 40万円×年数、20年超: 800万円+70万円×超過年数)が大きく、長期加入の場合は実質的な税負担がほぼゼロになるケースも多いです。

退職所得控除の計算例: 30年加入の場合「800万円 + 70万円 × 10年 = 1,500万円」が非課税枠。月7万円×30年の受取額(約3,038万円)との差額1,538万円に対して1/2課税なので、実際の課税対象はかなり抑えられます。

加入手続き・申込みの流れ(最短1〜2週間)

小規模企業共済への加入は、中小機構への直接申込みではなく商工会議所・商工会・金融機関(銀行・信用金庫等)の窓口経由で手続きします。

Step 1: 必要書類を準備する

- 確定申告書の控え(直近1〜2期分)または個人事業の開業届のコピー

- 本人確認書類(運転免許証・マイナンバーカード等)

Step 2: 取扱窓口に申込む

地元の商工会議所・商工会・銀行・信用金庫で「小規模企業共済の加入申込書」を受け取り、記入・提出します。

Step 3: 掛金の引落口座を設定する

初回掛金の引落日は申込月の翌月です。口座振替の設定も窓口で同時に行います。

Step 4: 共済手帳と払込証明書を受け取る

加入後に共済手帳が郵送されます。毎年1月頃に「掛金払込証明書」が届き、確定申告で使います。

申込みから加入完了まで早ければ1〜2週間です。加入が遅れるほど節税機会のロスになるので、資格があると思ったら早めに動いてください。年の途中で加入しても、その年に支払った掛金の合計額を申告できます。

よくある質問

Q. フリーランスが廃業した場合、いくらもらえますか?

A. 廃業事由(共済金A)の場合は、任意解約と違い20年未満でも掛金総額以上になる場合があります。正確な金額は中小機構の公式シミュレーターで確認してください。廃業・解散・死亡・老齢給付(65歳以上・180ヶ月以上の掛金納付)が給付事由です。

Q. 掛金を途中で増減できますか?

A. できます。増額は随時、減額は1回/年の申請で対応可能です。最低1,000円から最大70,000円の範囲で500円刻みで調整できます。一時停止(掛金ゼロ)も可能ですが、その期間は節税効果がなくなります。

Q. iDeCoと両方加入できますか?

A. できます。私も両方加入しています。ただし2026年1月施行の「10年ルール」により、一括受取の時期を10年以上離す戦略が必要になりました。詳しくはFP・税理士への相談を推奨します。

Q. マイクロ法人(会社役員)でも加入できますか?

A. 常時使用する従業員が20人以下の会社役員は加入できます。ただし個人事業主(個人側)と会社役員(法人側)を兼ねる二刀流の場合、加入の取り扱いが複雑になる場合があります。商工会議所または中小機構に直接お問い合わせください。

Q. 年の途中で加入した場合、その年の控除はどうなりますか?

A. 年の途中での加入でも、その年に支払った掛金の合計額を確定申告で控除できます。例えば10月に加入して月7万円を3ヶ月分払った場合、その年の控除額は21万円になります。

Q. 解約手当金に税金はかかりますか?

A. 解約手当金は一時所得として扱われ、「(受取額 − 掛金総額 − 50万円)× 1/2」が課税対象になります。廃業事由の共済金(退職所得扱い)と異なり、退職所得控除は使えません。元本割れの可能性がある20年未満は特に要注意です。

📝 この記事のまとめ

- 小規模企業共済は月1,000〜70,000円を積み立て、廃業・退職時に退職金として受け取れるフリーランス専用の公的制度

- 掛金は全額所得控除。月7万円×30年で累計1,000万円超の節税になる場合もある

- 2026年1月施行の「10年ルール」改正で、iDeCoと共済の一括受取は10年以上離す設計が必要になった

- 20年以上の継続で元本超えが保証され、月7万円×30年で約3,038万円の受取額になる(概算)

👉 まずやること:商工会議所・取引銀行に「小規模企業共済の加入申込書」をもらいに行く(確定申告書の控えと本人確認書類だけで申込める)

![]()

著者プロフィール

🦈 さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアとして独立し、数年で年収1,000万円・個人資産5,000万円を達成した戦略家。感情や根性論を排除し、AIツールと税務戦略を駆使した「最もスマートな独立ルート」をシステム論として発信している。フリーランス・ラボ・アーキテクト(本メディア)では、独立・副業・資産形成・FIREをテーマに、再現性の高い実体験ベースの情報を提供している。

本記事の内容は2026年6月現在の情報をもとに作成しています。小規模企業共済の掛金・受取額・税制は改正される場合があるため、最新情報は中小機構 小規模企業共済公式サイトでご確認ください。2026年1月施行の令和7年度税制改正(退職所得控除の10年ルール)の適用については、FP・税理士等の専門家にご相談ください。