※本記事はアフィリエイト広告(PR)を含みます。

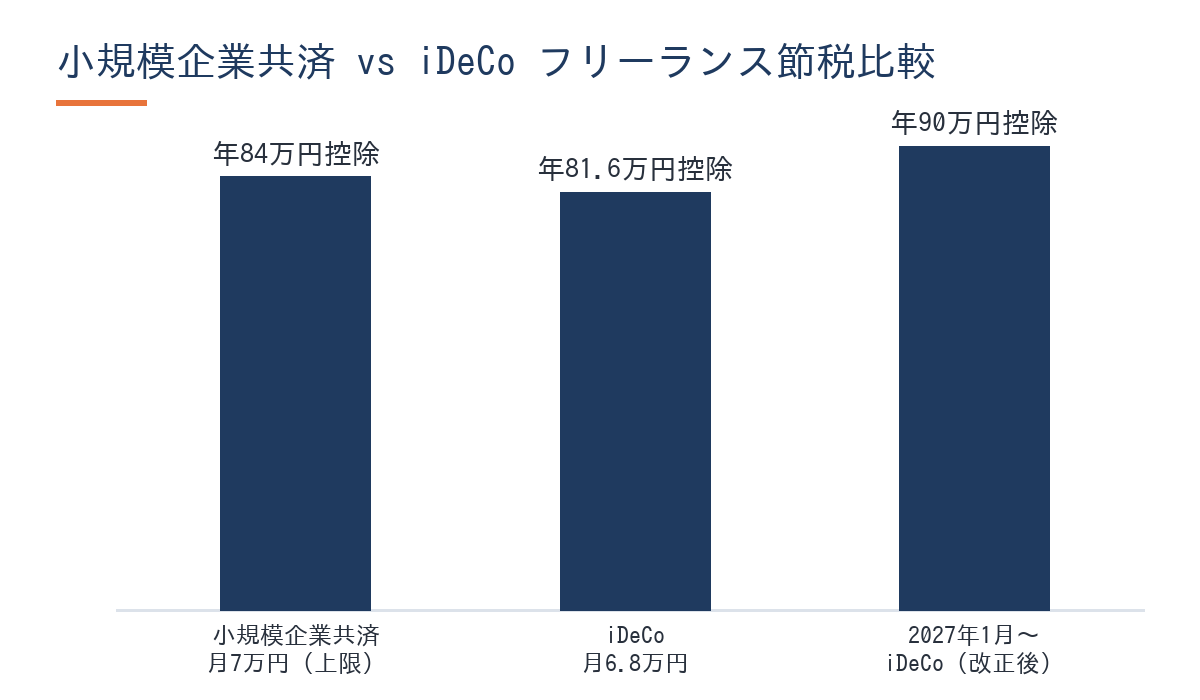

小規模企業共済vsIDeCo フリーランス節税比較2026

2020年にフリーランス独立した直後、私は小規模企業共済もiDeCoも「どちらを優先すればいいかわからない」まま、最初の1年間は最低掛金しか入れていませんでした。節税できた額はわずか数万円どまりです。

その失敗に気づいてから使い分けを学び、共済7万円+iDeCo満額の組み合わせに切り替え、節税を仕組み化しました。いまでは年間44〜47万円の節税効果が出ており、それが資産5,000万円の土台の一部になっています。

この記事では、単価50万→93万円(税込100万円超)と段階的に稼ぎを増やした実体験をもとに、小規模企業共済とiDeCoの違いと「どちらを先に使うべきか」を数字で解説します。

📌 この記事でわかること

- 小規模企業共済とiDeCoの掛金上限・節税効果の具体的な違い

- フリーランスがどちらを優先すべきか、3つのケース別診断

- 2026年12月施行のiDeCo上限引き上げで何が変わるか

- 受取時に損しない「出口戦略」と2026年改正の10年ルール

小規模企業共済とiDeCoの基本的な違い

まず両制度の基本スペックを整理します。

| 項目 | 小規模企業共済 | iDeCo |

|---|---|---|

| 加入資格 | 個人事業主・共同組合員等(フリーランス可) | 60歳未満の国民年金加入者 |

| 月額掛金 | 1,000円〜70,000円(500円単位) | 〜68,000円(フリーランス・2026年現在) |

| 年間掛金上限 | 840,000円 | 816,000円(※2027年1月から900,000円に引き上げ) |

| 節税の種類 | 所得控除(小規模企業共済等掛金控除) | 所得控除(小規模企業共済等掛金控除) |

| 運用の有無 | 国が運用(固定利率1%) | 自分で運用商品を選ぶ |

| 受取時の税制 | 退職所得控除 or 公的年金等控除 | 退職所得控除 or 公的年金等控除 |

| 途中解約 | 20年未満は元本割れリスクあり | 原則60歳まで引き出し不可 |

| 契約者貸付 | あり(掛金の範囲内で低金利借入可) | なし |

どちらも「掛金全額が所得控除」という強力な節税効果は共通です。しかし掛金の上限・流動性・運用の仕組みが異なります。

🦈 私の実体験

2020年にフリーランス独立と同時にマイクロ法人を設立したため、iDeCoはマイクロ法人役員としての上限額である月額23,000円しか拠出できません。一方、小規模企業共済は個人事業主として最大7万円まで使えます。この「上限額の差」が、フリーランスにとって小規模企業共済が節税の主軸になる最大の理由です。マイクロ法人の設立タイミングや社会保険最適化の詳細はマイクロ法人と個人事業の二刀流でどれだけ得するかにまとめています。

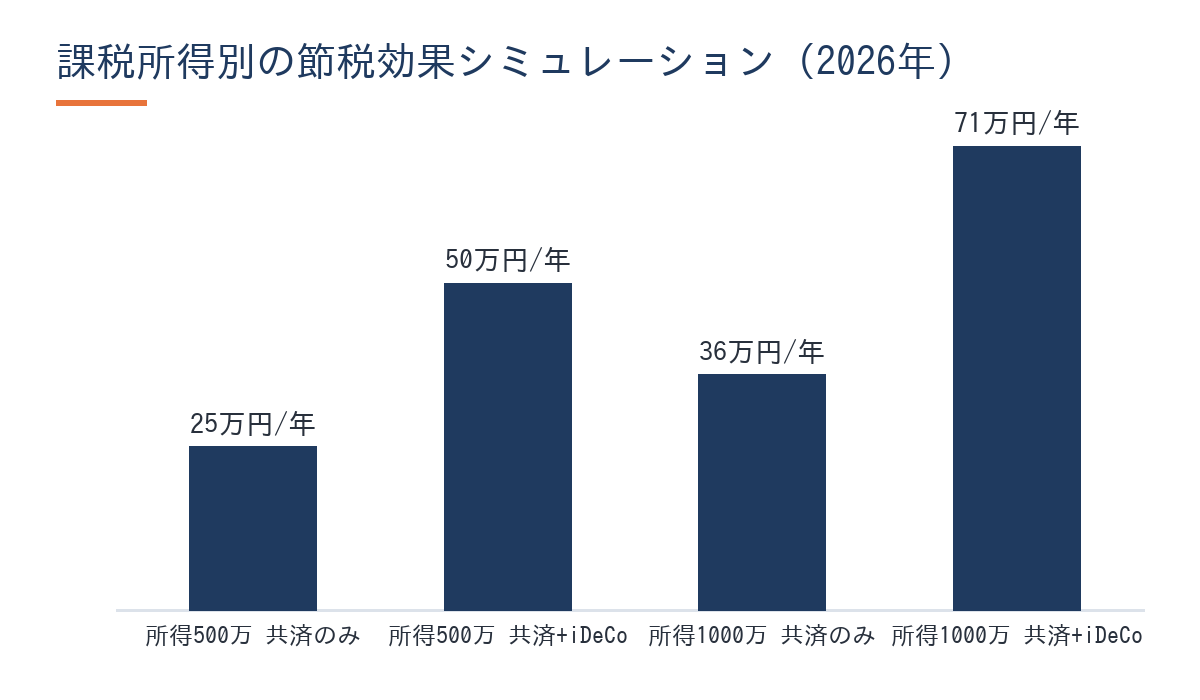

節税効果はどれくらい違う?年収別シミュレーション

所得税は累進課税のため、所得が高いほど節税効果が増幅されます。以下に課税所得別のシミュレーションをまとめました。

課税所得500万円のフリーランス(税率20%+住民税10%=30%)

| 制度 | 月額掛金 | 年間掛金 | 節税額(年間) |

|---|---|---|---|

| 小規模企業共済 | 70,000円 | 840,000円 | 約25万円 |

| iDeCo(フリーランス上限) | 68,000円 | 816,000円 | 約24万円 |

| 合計(フル活用) | — | 1,656,000円 | 約50万円 |

課税所得1,000万円のフリーランス(税率33%+住民税10%=43%)

| 制度 | 月額掛金 | 年間掛金 | 節税額(年間) |

|---|---|---|---|

| 小規模企業共済 | 70,000円 | 840,000円 | 約36万円 |

| iDeCo(フリーランス上限) | 68,000円 | 816,000円 | 約35万円 |

| 合計(フル活用) | — | 1,656,000円 | 約71万円 |

年収1,000万円超のフリーランスが両制度をフル活用すると、税負担を年間60〜70万円単位で圧縮できます。これは月収換算で5〜6万円分を国に払わずに済む計算です。

ただし、ここで注意してほしいのは「掛金は支払った分だけ手元から出ていく」という点です。節税効果があるとはいえ、掛金は将来の自分への積立です。フリーランスは年度ごとに収入の波があるため、無理に上限額まで払い続けようとせず、自分のキャッシュフローに合わせた掛金設定が肝心です。

私自身、独立初年度は不安定な収入だったため、まずiDeCoを少額から始め、単価が安定した段階で小規模企業共済を追加しました。「節税最大化」より「継続して積み立てること」を優先した結果、無理なく資産5,000万円という目標に近づいています。

小規模企業共済の「年払い切替初年度特例」を活用すると、切替年のみ最大161万円まで控除できます。まとめて控除を増やしたい年(利益が特に大きかった年)にこの技を使うのも効果的です。

フリーランスがどちらを優先すべきか?3つのケース別診断

ケース①:稼ぎが安定している中〜高単価のフリーランス

単価60万円以上・年収700万円以上が目安のフリーランスに最も向いている戦略です。

おすすめ: 小規模企業共済を月7万円(上限)でまず最大活用し、余裕があればiDeCoを月1〜6.8万円で追加。両方フルで活用できれば年間節税効果は40万円を超えます。

共済は掛金の増減が柔軟にできるため、案件が増えた年は上限まで引き上げ、稼ぎが落ちた年は一時的に下げるという使い方が可能です。iDeCoは掛金変更に数ヶ月かかるため、変動の少ない固定掛金設定が向いています。

ケース②:稼ぎが不安定な独立初期のフリーランス

独立1〜2年目など、収入の波が大きい時期です。

おすすめ: iDeCoを少額(月5,000円〜)から始め、軌道に乗ったら小規模企業共済を加入。共済は「20年未満の任意解約は元本割れ」があるため、安定収入が見込める段階で始める方が安心です。

私は独立初案件を3ヶ月で切られるという洗礼を受けました。あの時期に共済の掛金を上限でかけていたら、資金繰りが苦しくなっていたかもしれません。「節税より先にキャッシュを守れ」が独立初期の鉄則です。

ケース③:マイクロ法人(二刀流)を活用しているフリーランス

会社から役員報酬を受けている場合、iDeCoの上限額は「厚生年金加入者の上限」が適用されます。

注意点(重要): マイクロ法人役員の場合、iDeCo上限は月額23,000円(年276,000円)に下がります。私自身も2020年の独立と同時にマイクロ法人を設立したため、この制約を受けています。それでも小規模企業共済は個人事業主として月7万円まで使えるので、合算すると月9.3万円・年111.6万円の所得控除が取れます。

マイクロ法人役員(厚生年金加入者)のiDeCo上限は月額23,000円です。「フリーランスだから月6.8万円まで使える」と思い込むと大きなミスになります。自分のiDeCo上限額は、加入する金融機関に必ず確認してください。

私が実際に使ってわかった「共済+iDeCo二刀流」の現実

🦈 私の実体験

2020年にフリーランス独立と同時に、最初から「個人事業主+マイクロ法人の二刀流」を設計しました。マイクロ法人から役員報酬月4.5万円を受け取り、厚生年金に加入することで社会保険料を国保より年間数十万円削減。iDeCoはマイクロ法人役員として月額23,000円(年間上限)を拠出、小規模企業共済は個人事業主として加入しています。小規模企業共済・iDeCo・青色申告65万円控除を組み合わせることで、実感として税金全体が2〜3割程度安くなっています。

私がfreeeを使って自力で確定申告を完結させてきた経験から言えるのは、「節税は知識を入れた人が圧倒的に有利」だということです。税理士なしで法人設立・決算・個人の確定申告まで全部やってきましたが、小規模企業共済とiDeCoだけで年間100万円以上の所得を控除できているのは大きな恩恵です。iDeCoの基本的な選び方や口座開設手順はiDeCo フリーランスのおすすめ活用法でも詳しく解説しています。

小規模企業共済には「契約者貸付制度」があります。急な資金需要が生じたとき、納付した掛金の範囲内で低金利(年0.9%)で借り入れることができます。iDeCoにはこの機能がないため、キャッシュフローが不安なフリーランスには共済の方が安心感があります。

フリーランスの確定申告は、freeeのようなクラウド会計ソフトを使えば青色申告65万円控除を自力で取ることができます。小規模企業共済・iDeCoの掛金控除もソフト上で自動計算されるため、節税額をリアルタイムで確認しながら申告できます。

![]()

要注意!受取時の出口戦略と2026年改正の「10年ルール」

2027年1月からのiDeCo上限引き上げ(要チェック)

2025年12月に成立した法改正(令和7年年金制度改正法・2025年12月24日政令公布)により、2026年12月拠出分(2027年1月引落分)からiDeCoの掛金上限が変わります。

| 加入区分 | 現行(〜2026年11月分) | 改正後(2026年12月分〜) |

|---|---|---|

| 自営業・フリーランス(第1号加入者) | 月額68,000円 | 月額75,000円 |

| 企業型DCなし会社員(第2号) | 月額23,000円 | 月額62,000円 |

| マイクロ法人役員(厚生年金加入) | 月額23,000円 | 月額62,000円(上限の計算方法変更あり) |

フリーランス・自営業者にとって、月額7,000円の上限拡大(年間84,000円分)は毎年数万円の節税効果の上積みになります。

退職所得控除の「10年ルール」に要注意

2026年1月以降に適用される重要な改正として、iDeCo一時金を受け取った後、9年以内(実質10年未満)に小規模企業共済等の退職所得の一時金を受け取ると、退職所得控除額が調整されて控除が減る可能性があります。

安全な受取の原則:

– iDeCoと小規模企業共済の一時金受取は最低10年以上ずらす

– 一方(または両方)を年金形式で受け取り「公的年金等控除」を活用する

退職所得控除の計算は複雑で、加入期間・受取タイミング・他の退職所得との兼ね合いによって大きく変わります。受取時期が近づいたら必ず税理士またはFP(ファイナンシャルプランナー)に相談してください。本記事の内容は2026年6月時点の情報をもとに作成しています。最新情報は国税庁および中小企業基盤整備機構の公式サイトでご確認ください。

小規模企業共済とiDeCoを両方始める具体的なステップ

ステップ1: 小規模企業共済に申し込む(優先度:高)

中小企業基盤整備機構が運営する制度で、取扱金融機関(銀行・信用金庫等)の窓口または郵送で申し込めます。事業開始を証明する書類(確定申告書の写し・開業届等)が必要です。

ステップ2: iDeCo口座を開設する

国民年金第1号加入者(フリーランス)であれば、証券会社・銀行などの金融機関でiDeCo口座を開設できます。マネックス証券・SBI証券・楽天証券などのネット証券は手数料が安く、運用商品も豊富です。

ステップ3: 毎年の確定申告で控除を申告する

小規模企業共済は「小規模企業共済等掛金払込証明書」、iDeCoは「小規模企業共済等掛金払込証明書」が年末に送付されます。確定申告書の「小規模企業共済等掛金控除」欄に記入するだけで全額控除が受けられます。

私はfreeeを使って法人決算・個人の確定申告まで税理士なしで自力完結させています。掛金の控除計算もfreeeが自動でサポートしてくれるので、初めての確定申告にも安心です。freeeで青色申告65万円控除を取る手順はこちらでも詳しく解説しています。

iDeCo口座の開設はマネックス証券も選択肢のひとつです。米国ETF(VYM・HDV・SPYD・AGG等)の購入も同一口座でできるため、資産形成のプラットフォームとして使いやすいのが特徴です。私自身もサブ口座として利用しています。

よくある質問

Q. 小規模企業共済とiDeCoは同時に両方使えますか?

A. はい、両方同時に利用できます。どちらも掛金が全額「小規模企業共済等掛金控除」として所得控除になるため、両方加入すれば節税効果が積み重なります。フリーランスで年収が安定しているなら、両方フル活用を検討してください。

Q. マイクロ法人を持つフリーランスのiDeCo上限額はいくらですか?

A. マイクロ法人から役員報酬を受け取り厚生年金に加入している場合、iDeCoの上限額は月額23,000円(年間276,000円)になります(2026年11月分まで)。2026年12月分からの改正後も、企業型DCの有無や掛金額によって計算が変わるため、加入する金融機関に確認することをお勧めします。

Q. 小規模企業共済の「任意解約」は元本割れしますか?

A. 加入後20年未満で任意解約した場合は元本割れが生じます。ただし、事業の廃止・死亡・病気などやむを得ない理由での解約(「共済金A・B」)では満額以上が受け取れます。「途中でやめるかも」という不安がある場合はiDeCoから始めるのも一手です。

Q. 受取時はどちらが税制上有利ですか?

A. どちらも一時金受取時に「退職所得控除」が使えます。退職所得控除の額は加入年数が長いほど大きくなります(40万円×年数、20年超は70万円×年数)。同じ年に両方を一時金で受け取ると「10年ルール(2026年改正)」で控除が重複しない可能性があるため、受取時期のずらしを検討してください。

Q. 小規模企業共済の掛金は年の途中で変更できますか?

A. できます。月額500円単位で増減でき、掛金の変更は申請後すぐに反映されます。売上が増えた年は掛金を増やし、減った年は減らすという柔軟な対応が可能です。iDeCoは変更の手続きに数ヶ月かかるケースがあるため、この点でも共済の方が使いやすいと感じています。

Q. 小規模企業共済とiDeCoはどちらから先に始めるべきですか?

A. フリーランスは小規模企業共済から先に始めることをお勧めします。理由は2つ:①上限額が月7万円(iDeCoより大きい)②契約者貸付で急な資金需要にも対応できる。iDeCoは60歳まで引き出せないため、まず流動性のある共済で土台を作り、余裕が出たらiDeCoを追加する順序が安心です。

Q. 2027年1月のiDeCo上限引き上げで何が変わりますか?

A. フリーランス・自営業者(第1号加入者)のiDeCo掛金上限が月額68,000円から75,000円に引き上げられます(2025年12月24日政令公布・2026年12月拠出分から適用)。年間で7,000円×12ヶ月=84,000円分の上積みが可能になります。課税所得1,000万円超の方なら年間約3.6万円の追加節税効果が見込まれます。

📝 この記事のまとめ

- 小規模企業共済(月7万円・年84万円)とiDeCo(月6.8万円、2027年1月から月7.5万円)はどちらも掛金全額が所得控除になる強力な節税ツール

- フリーランスは「小規模企業共済を先に最大活用 → 余裕があればiDeCoを追加」が基本戦略

- マイクロ法人役員のiDeCo上限は月2.3万円に下がるため、二刀流フリーランスは注意が必要

- 2026年改正の「10年ルール」により、iDeCoと小規模企業共済を同時期に一時金受取すると退職所得控除が減る可能性あり

- 両制度をフル活用すれば、年収1,000万円超のフリーランスで年間60〜70万円の節税も可能

👉 まずやること:中小企業基盤整備機構の公式サイトで小規模企業共済の加入資格を確認し、取扱金融機関に申し込む

著者プロフィール

🦈 さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアとして独立し、数年で年収1,000万円・個人資産5,000万円を達成した戦略家。感情や根性論を排除し、AIツールと税務戦略を駆使した「最もスマートな独立ルート」をシステム論として発信している。フリーランス・ラボ・アーキテクト(本メディア)では、独立・副業・資産形成・FIREをテーマに、再現性の高い実体験ベースの情報を提供している。

本記事の内容は2026年6月現在の情報をもとに作成しています。小規模企業共済・iDeCoの制度は改正される場合があるため、最新情報は国税庁・中小企業基盤整備機構・国民年金基金連合会の公式サイトでご確認ください。掛金・節税額は概算であり、実際の税額は所得・控除の状況によって異なります。詳細な節税設計は税理士・FPにご相談ください。