※本記事はアフィリエイト広告(PR)を含みます。

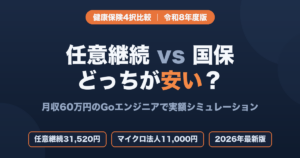

フリーランスエンジニアの国保節約│マイクロ法人との社会保険料比較【2026年版】

独立して最初の確定申告が終わり、次に届いた「国民健康保険料の納付書」を見て、私は思わず声を上げました。

会社員時代には天引きで意識しなかった社会保険料が、年収に比例して上がり続けると気づいたのは独立後のことです。

手取り15万円・1日18時間働いた飲食業から抜け出し、単価50万→72万→93万(税込100万超)と引き上げてきましたが、「稼いでも保険料が持っていく」という現実に直面し、私が選んだのがマイクロ法人の設立でした。

この記事では、フリーランスエンジニアが国民健康保険料を合法的に節約する最短の方法として、マイクロ法人との社会保険料を数値で徹底比較します。2026年3月に厚生労働省が発出した「国保逃れ」規制通達の内容も正確に解説するので、節税を検討中の方は最後まで読んでみてください。

📌 この記事でわかること

- 年収500万〜1000万円フリーランスの国民健康保険料の実額(2026年度)

- マイクロ法人二刀流で社会保険料を年数十万円削減できる具体的な仕組み

- 2026年3月厚労省通達「国保逃れ」規制の対象と対象外の違い

- マイクロ法人設立の費用・手間と損益分岐点の目安

フリーランスエンジニアの国民健康保険料はいくら?【年収別シミュレーション】

国民健康保険料は自治体ごとに異なりますが、大まかな計算式は次のとおりです。

保険料は「医療分・後期高齢者支援金分・介護分(40〜64歳のみ)」の3つに分かれ、それぞれ「所得割(前年所得×料率)+均等割(加入者人数×定額)」で算出されます。

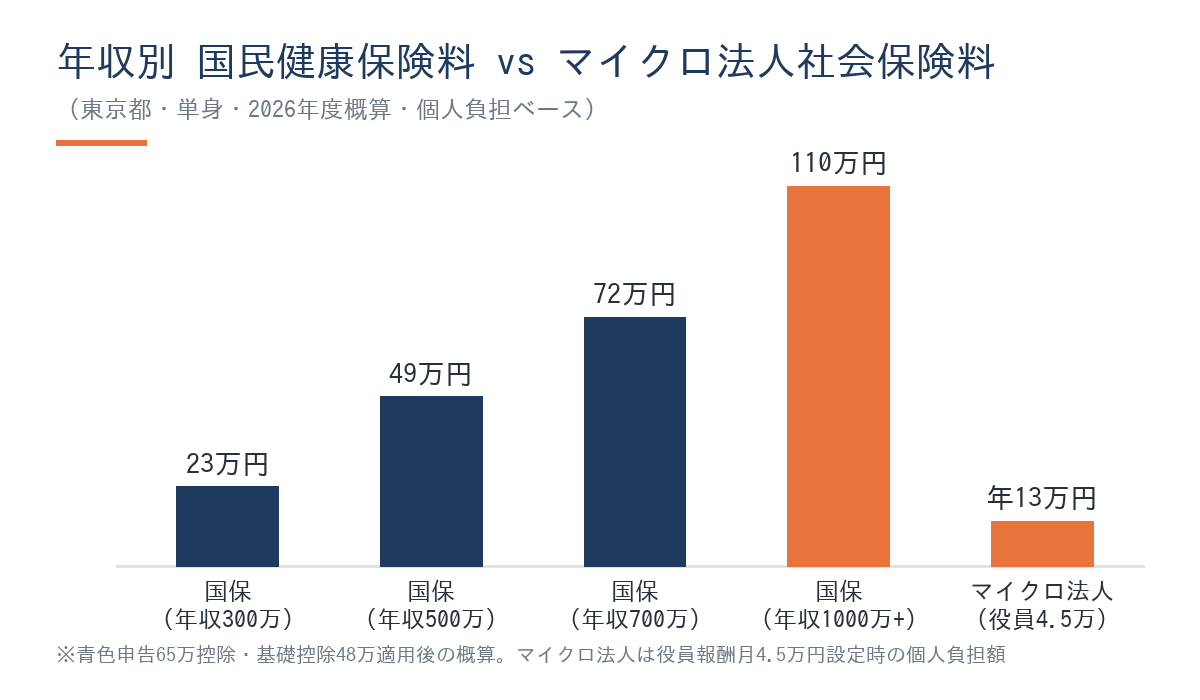

東京都内単身・単純試算(2026年度)

| 年収(売上ベース) | 課税所得の目安 | 国民健康保険料の年額目安 |

|---|---|---|

| 300万円 | 170万円 | 約23万円 |

| 500万円 | 330万円 | 約49万円 |

| 700万円 | 480万円 | 約72万円 |

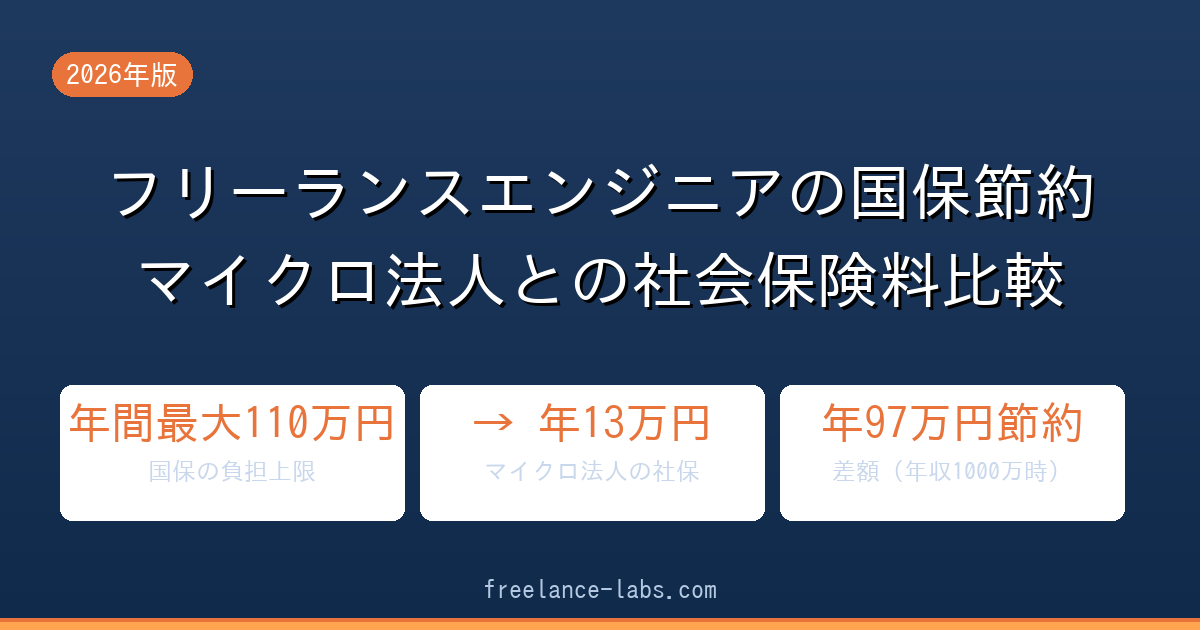

| 1,000万円以上 | — | 上限110万円(2026年度) |

※青色申告65万円控除・基礎控除48万円適用後の概算。自治体・年齢・家族構成で変わります。

2024年度106万円→2025年度109万円→2026年度110万円と毎年引き上げが続いています。高所得フリーランスにとって国保の負担は年々重くなっています。

年収1000万円超のエンジニアが年間110万円の保険料を払い続けた場合、5年間で550万円が消えます。これは小規模企業共済の最大掛金(月7万円×60ヶ月=420万円)を超える金額です。

国民健康保険が「高すぎる」根本的な理由

フリーランスが国保を高く感じるのは、会社員時代との制度の違いが原因です。

会社員の健康保険(協会けんぽ・健保組合)

– 保険料を「会社と本人で半分ずつ」負担(労使折半)

– 配偶者・子どもを被扶養者に入れられる(家族が増えても保険料は変わらない)

– 標準報酬月額を基準に計算

フリーランスの国民健康保険

– 保険料を全額自己負担(労使折半なし)

– 家族全員が個別に加入(扶養の概念がない)

– 前年の所得に連動して毎年変わる

年収1000万円のフリーランスが、もし会社員と同じ所得で勤務していたなら、健保の自己負担は月3〜4万円程度です。しかし国保では年間110万円が上限でも、年収700〜800万円では上限に届かずに80〜90万円台を払い続けることになります。

フリーランスの国保は「前年所得×料率」で計算されます。つまり昨年稼ぎが良かった年は翌年の保険料が上がります。単価を上げるほど保険料負担も増える構造なので、早めに対策を取ることが重要です。

私がマイクロ法人を設立して年数十万円削減した実体験

独立1年目から「保険料の最適化」を仕組みに組み込んだのが、私の戦略の出発点でした。

🦈 私の実体験

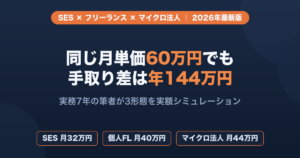

2020年、エンジニア転職から約1年半でフリーランスに独立した際、私は最初から「マイクロ法人+個人事業の二刀流」を設計しました。法人の売上は年100〜200万円に抑え、役員報酬を月4.5万円に設定。この設定により、協会けんぽの社会保険に加入できます。個人事業でどれだけ稼いでも、健康保険料はこの役員報酬ベースの最低水準で固定されます。国保に加入し続けた場合と比較して、年間数十万円単位の削減が継続できています。

マイクロ法人の役員報酬を月4.5万円に設定する理由は2つあります。

① 給与所得控除55万円を下回り、所得税ゼロ

役員報酬が年54万円(月4.5万円)なら、給与所得控除55万円が全額控除されるため、給与所得はゼロです。役員報酬に対する所得税・住民税がかかりません。

② 社会保険料が最低等級に収まる

協会けんぽの標準報酬月額の最低等級(2026年度58,000円等級)に収まるよう、役員報酬を55,000円未満に抑えます。月4.5万円(45,000円)なら確実にこの等級内です。

月4.5万円役員報酬の社会保険料(2026年度・東京都の目安)

| 種目 | 個人負担 | 法人負担 | 合計 |

|---|---|---|---|

| 健康保険料 | 約2,900円/月 | 約2,900円/月 | 約5,800円/月 |

| 厚生年金保険料 | 約8,200円/月 | 約8,200円/月 | 約16,400円/月 |

| 合計 | 約11,100円/月 | 約11,100円/月 | 約22,200円/月 |

個人負担は月約11,000円、年間約132,000円です。

年収1000万円のフリーランスが国保に入った場合の上限110万円と比較すると、差額は年約97万円になります。

🦈 私の実体験

法人設立・決算から個人の確定申告まで、税理士なしでfreeeを使って自力完結しています。法人の決算書と個人の確定申告書、両方をfreeeで作成できるため、税理士費用(年30〜50万円)も節約できています。社会保険料の削減と合わせると、マイクロ法人の経済的メリットは年間100万円を超えることもあります。

マイクロ法人設立の費用・手間と損益分岐点

マイクロ法人を設立するには、一定のコストと手間がかかります。節約効果と見合うかどうかを確認しましょう(マイクロ法人はいくらから作るべきかの詳細はこちら)。

設立時の主なコスト

| 項目 | 費用 |

|---|---|

| 定款認証費用(公証人) | 約5万円 |

| 登録免許税 | 6万円(合同会社は6万円、株式会社は15万円) |

| バーチャルオフィス初期費用 | 1〜2万円 |

| 設立手続きサービス(任意) | 無料〜3万円 |

| 合計の目安 | 合同会社: 約12〜15万円 |

年間の維持コスト

| 項目 | 費用 |

|---|---|

| 法人住民税均等割(最低) | 約7万円/年 |

| バーチャルオフィス年会費 | 約1.3〜2万円/年 |

| 社会保険料(法人負担分) | 約13万円/年 |

| 税務申告・記帳(自力の場合) | ほぼゼロ(freee等を利用) |

| 年間維持コスト合計 | 約21〜22万円/年 |

損益分岐点の目安

年収が上がるほど節約効果が大きくなります。

- 年収300万円以下: 国保料が23万円程度で、維持コストとほぼ相殺。メリットが出にくい

- 年収500万円: 国保料が約49万円 → 維持コスト約22万円 → 差引き約27万円の節約

- 年収700万円以上: 国保料が72万円超 → 維持コスト約22万円 → 差引き50万円以上の節約

設立コストは約12〜15万円かかりますが、年収500万円以上のフリーランスなら初年度だけで回収できる計算です。単価が上がるほど、設立を急ぐほど生涯の節約額が大きくなります。

マイクロ法人の設立は、マネーフォワード クラウド会社設立などのサービスを使えば、法的手続きをオンラインで完結できます。

![]()

2026年3月厚労省通達「国保逃れ」とは何か──正当なマイクロ法人との違い

2026年3月18日、厚生労働省は「国保逃れスキーム」に関する通達を発出しました。

この通知を読んで「マイクロ法人の社会保険節約はもうできなくなった」と誤解している方がいますが、それは正確ではありません。

規制の対象:一般社団法人を使った「名義だけ役員」スキーム

主な手口は以下のとおりです。

- ある一般社団法人に年会費(例:12万円)を支払って「理事(役員)」の肩書を得る

- 形式上の役員として社会保険に加入する(月報酬5,000円など超低額)

- 実際の業務(意思決定への参加・労務提供)は一切なし

- 国保料100万円超 → 社保で年7万円程度に圧縮するビジネスモデル

厚労省の通達では、「報酬より会費が高い場合」「実質的な業務が存在しない場合」は社会保険の被保険者資格の取り消し対象になると明記されました。過去2年分の国保料を遡及請求されるリスクもあります。

「社会保険料削減ビジネス」と銘打つサービスに加入する場合は、上記の要件に抵触しないか必ず確認してください。年会費を払って名義だけ役員になるタイプは2026年3月以降、規制強化の対象になっています。

規制の対象外:実業のあるマイクロ法人(正当な二刀流)

本記事で紹介しているマイクロ法人戦略は、自分自身が代表取締役として実際に事業を行う一人会社です。以下の特徴が揃っている場合は通達の対象外です。

- 法人として実際に売上・取引が存在する(年100〜200万円の収益)

- 自分が代表として業務上の意思決定を行っている

- 役員報酬が実態を反映している(低額でも、給与所得控除との整合性がある)

- 名義だけを借りるのではなく、法人の設立・運営すべてを自分で行っている

私のマイクロ法人は年100〜200万円の収益があり、決算申告もfreeeで自分で行っています。これは一般社団法人スキームとは全く別の、正当な法人運営です(マイクロ法人と個人事業の二刀流で社会保険を最適化する方法はこちら)。

ただし制度の解釈は今後も変わり得るため、具体的な節税プランは必ずFP・税理士に相談してください。

マイクロ法人と国民健康保険──選択のポイントまとめ

これまでの内容をまとめると、以下の判断基準が見えてきます。

マイクロ法人設立が有効なケース

– 年収500万円以上のフリーランスエンジニアである

– 副業・個人開発・コンテンツ販売など「法人として行える事業」が別にある

– 会社設立・決算の手続きを自力で行う(またはサービスを活用できる)意欲がある

国保のままで様子見が適切なケース

– 年収300万円以下でマイクロ法人の維持コストが節約額を上回る

– 独立直後で収入が安定するまで待ちたい

– 法人運営の手間を今は増やしたくない

よくある質問

Q. マイクロ法人の役員報酬はいくらに設定するのが最適ですか?

A. 社会保険料を最小化する目的なら、月4.5〜5万円(年54〜60万円)の範囲が最適です。給与所得控除55万円を下回るため給与所得ゼロになり、所得税もかかりません。ただし2026年度の基礎控除の見直し等により最適額が変わる場合もあるため、税理士に確認してください。

Q. マイクロ法人の法人住民税(均等割)は毎年必ずかかりますか?

A. はい。赤字でも年7万円程度の法人住民税均等割がかかります。これを年間維持コストとして必ず計算に入れてください。マイクロ法人の節約効果がこの均等割を上回るかを事前に試算することが重要です。

Q. 厚労省の2026年3月通達で、すでにマイクロ法人を持つフリーランスはどうすればよいですか?

A. 「実業のある自分のマイクロ法人」であれば対象外です。一方、社会保険料削減サービスで一般社団法人に名義だけ加入しているケースは要確認です。不安な場合は社会保険労務士か税理士に現状を相談するのが安全です。

Q. マイクロ法人の売上はどれくらい必要ですか?

A. 社会保険の加入資格(役員として適法に報酬を受け取ること)を維持するためには、法人として実際に事業活動と収益が必要です。私の場合は年100〜200万円の売上があります。形式的な役員だけで売上ゼロでは「実態がない」と見なされるリスクがあります。

Q. マイクロ法人の設立と決算を自力で行うのは難しいですか?

A. freeeやマネーフォワード クラウドなどの会計サービスを使えば、税理士なしで自力対応が可能です。私は独立当初からfreeeを使ってマイクロ法人の決算と個人の確定申告を自力で完結させています(2026年6月現在)。

Q. マイクロ法人の健康保険は家族も使えますか?

A. 使えます。協会けんぽに加入すると、収入が少ない配偶者や子どもを被扶養者として追加できます(国保は扶養の概念がありません)。家族がいる場合は節約効果がさらに大きくなります。

📝 この記事のまとめ

- 年収700万円以上のフリーランスの国保料は年72万円超。2026年度の上限は110万円

- マイクロ法人(役員報酬4.5万円)の個人社会保険負担は年約13万円。国保との差は50〜97万円

- 2026年3月厚労省通達は「名義だけ役員スキーム」が対象。実業のある正当なマイクロ法人は対象外

- 設立・維持コストを考慮した損益分岐点は年収500万円が目安

👉 まずやること:自分の昨年の課税所得から国保料を試算し、マイクロ法人設立の損益分岐点を確認する

法人化・決算の自力完結には会計サービスの活用が鍵になります。私が実際に使っているfreeeなら、マイクロ法人の設立・決算と個人の青色申告を一つのサービスで管理できます(freeeで青色申告65万円控除を取る方法はこちら)。

![]()

マイクロ法人の社会保険料最適化・設立手続きについては、社会保険労務士・税理士にご相談ください。本記事の情報は2026年6月現在のものです。国民健康保険料率・社会保険料率・法制度は自治体・年度によって変わるため、最新情報は国税庁・厚生労働省・中小機構の公式サイトでご確認ください。

著者プロフィール

🦈 さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアとして独立し、数年で年収1,000万円・個人資産5,000万円を達成した戦略家。感情や根性論を排除し、AIツールと税務戦略を駆使した「最もスマートな独立ルート」をシステム論として発信している。フリーランス・ラボ・アーキテクト(本メディア)では、独立・副業・資産形成・FIREをテーマに、再現性の高い実体験ベースの情報を提供している。

本記事の内容は2026年6月現在の情報をもとに作成しています。国民健康保険料・社会保険料・法人設立に関わる制度は改正される場合があるため、最新情報は国税庁・厚生労働省でご確認ください。投資には元本割れのリスクがあります。投資判断はご自身の責任で行い、必要に応じてFP・税理士等の専門家にご相談ください。