※本記事はアフィリエイト広告(PR)を含みます。

フリーランスの所得税・住民税シミュレーション【2026年最新版】

📌 この記事でわかること

- フリーランスの所得税・住民税の計算方法(年収500万〜1,000万円の実数シミュレーション付き)

- 2026年税制改正の要点(基礎控除62万円への引き上げ・青色申告特別控除75万円への改正予定)

- 小規模企業共済・iDeCo・マイクロ法人を組み合わせた「最大節税」の実体験(年収1,000万達成者の視点)

- freee・マネーフォワード クラウドで青色申告65万円控除を確実に取る手順

飲食業で手取り月15万円・1日18時間労働だった私が、エンジニアとして独立してから最初につまずいたのは「税金の計算が全くわからない」という問題でした。

独立直後の単価約50万円から始まり、単価72万→93万(税込100万超)へと引き上げる過程で、税金の仕組みを正確に理解することが「手取りを増やす最速の方法」だと気づきました。現在は米国ETF・小規模企業共済・マイクロ法人を組み合わせて資産5,000万円を達成し、年間500〜600万円を投資に回せている状態です。

この記事では、私の実体験をもとに、フリーランスの所得税・住民税の計算方法から2026年最新の改正情報、そして節税を最大化する具体的な手法まで、わかりやすく解説します。

フリーランスが払う税金の全体像

フリーランス(個人事業主)が毎年支払う税金は大きく4種類あります。

| 税金の種類 | 税率 | 概要 |

|---|---|---|

| 所得税 | 5〜45%(累進課税) | 年間の「課税所得」に対してかかる国税 |

| 住民税 | 一律10%(所得割)+ 均等割(約3,500円/年) | 翌年に前年所得に対して課税される地方税 |

| 個人事業税 | 3〜5%(業種による) | 課税所得290万円超のフリーランスに課税(非課税枠あり) |

| 消費税 | 10%(軽減税率8%) | 課税売上1,000万円超、またはインボイス登録事業者に課税 |

特に注意すべきは「住民税は翌年支払い」という点です。独立1年目の私は、2年目に突然まとまった住民税の請求が来て、資金繰りが一時的に苦しくなった経験があります。毎月の収入から先取りして積み立てておく習慣が必須です。

住民税は「前年の所得」に対して翌年6月から課税されます。独立1年目は住民税が低く見えても、2年目に前職の収入分と独立1年目の収入分が重なる場合があるため要注意です。

課税所得の計算ステップ【2026年版】

フリーランスの所得税は、以下のステップで計算されます。

〈所得税の計算ステップ〉

- 事業収入(売上)から事業経費を引いて「事業所得」を出す

- 事業所得から「青色申告特別控除(最大65万円、令和9年分から75万円)」を引く

- さらに「所得控除(基礎控除・社会保険料控除・小規模企業共済等掛金控除など)」を差し引く

- 残った金額が「課税所得」

- 課税所得に対して累進税率を掛けて所得税を算出する

| 課税所得 | 所得税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万〜330万円 | 10% | 9.75万円 |

| 330万〜695万円 | 20% | 42.75万円 |

| 695万〜900万円 | 23% | 63.6万円 |

| 900万〜1,800万円 | 33% | 153.6万円 |

| 1,800万〜4,000万円 | 40% | 279.6万円 |

| 4,000万円超 | 45% | 479.6万円 |

(出典:国税庁「所得税の税率」)

住民税は、課税所得(住民税版・基礎控除43万円で計算)に対して一律10%+均等割(約3,500円/年)がかかります。

所得税の「累進課税」では、収入全体に高い税率がかかるわけではありません。課税所得が600万円の場合、695万円以下の部分には20%、195万円以下の部分には5%というように、「超えた分だけ」高い税率がかかります。

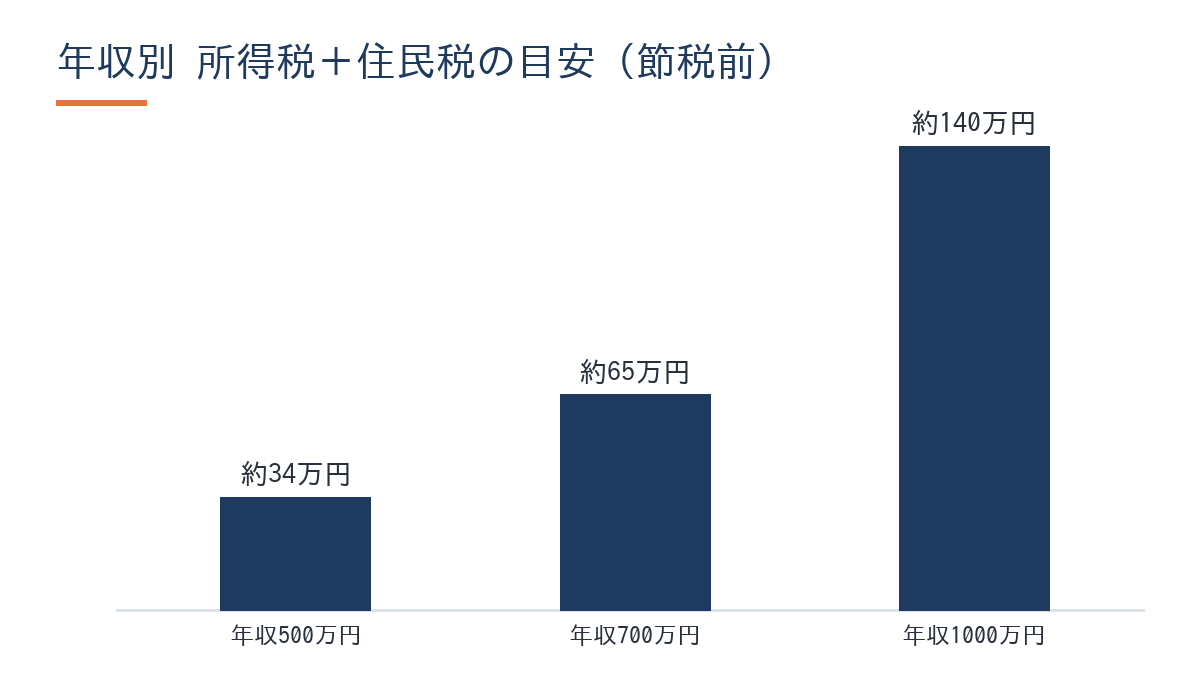

年収別シミュレーション|500万・700万・1,000万円

実際に年収別で所得税・住民税がいくらかかるか、シミュレーションしてみます。以下は「青色申告65万円控除を取得済み・小規模企業共済等の特別な節税は未活用」の場合の試算です。

試算の前提条件(2026年現在):

– 基礎控除(所得税): 48万円(令和7年分・暫定措置適用外の場合の参考値)

– 青色申告特別控除: 65万円(電子申告)

– 社会保険料控除(国民年金+国民健康保険): 年収に応じて変動(概算)

– 個人事業税の所得控除290万円は別途適用

| 年収 | 経費(20%) | 事業所得 | 課税所得(目安) | 所得税(目安) | 住民税(目安) | 合計税負担 |

|---|---|---|---|---|---|---|

| 500万円 | 100万円 | 400万円 | 約220万円 | 約12万円 | 約22万円 | 約34万円 |

| 700万円 | 140万円 | 560万円 | 約360万円 | 約29万円 | 約36万円 | 約65万円 |

| 1,000万円 | 200万円 | 800万円 | 約580万円 | 約82万円 | 約58万円 | 約140万円 |

※社会保険料控除・各種所得控除を加味した概算値です。実際の税額は個人の状況により異なります。

🦈 私の実体験(年収1,000万円達成後の税金実感)

独立初期の単価50万円(年600万円規模)から、エンド直案件で単価80万→88万→93万円(税込100万超/月)へ引き上げ、年収1,000万円を突破した時のことです。課税所得が上がると、所得税の税率が23%〜33%に跳ね上がります。この段階で「節税しているかどうか」で手取りが年100万円以上変わることを体感しました。小規模企業共済への掛金(月最大7万円=年84万円)を満額拠出し、iDeCoも月2.3万円(年27.6万円)を上乗せすることで、節税額は年間30万〜50万円規模になります。

2026年最新改正で何が変わる?

2026年は個人事業主・フリーランスにとって「節税のゲームチェンジャー」と言える改正が行われています。主なポイントを整理します。

| 改正内容 | 改正前 | 改正後 | 適用開始 |

|---|---|---|---|

| 所得税 基礎控除 | 48万円 | 62万円(本則) | 令和8年分(2026年所得分・2027年申告から) |

| 青色申告特別控除 | 65万円 | 75万円 | 令和9年分(2027年所得分・2028年申告から) |

| 少額減価償却資産の特例 | 30万円未満 | 40万円未満 | 2026年4月1日以降取得分から |

| 年収の壁 | 103万円 | 178万円 | 令和8年分から段階的適用 |

基礎控除62万円の影響(令和8年分・2026年所得から):

– 旧: 48万円 → 新: 62万円(+14万円)

– 所得税率20%の課税所得帯の方: 節税額 = 14万円 × 20% = 2.8万円/年

– 所得税率23%の課税所得帯の方: 節税額 = 14万円 × 23% = 3.22万円/年

青色申告特別控除75万円の影響(令和9年分から・電子帳簿保存が条件):

– 旧: 65万円 → 新: 75万円(+10万円)

– 所得税率20%の課税所得帯の方: 節税額 = 10万円 × 20% = 2万円/年(住民税も合わせると3万円/年)

青色申告特別控除を75万円に引き上げるには「優良な電子帳簿の備付け・保存」が条件です。freeeやマネーフォワード クラウドで帳簿を管理し、e-Taxで申告することで条件を満たせます。2027年の申告(2026年分)に向けて、今から帳簿管理ツールを導入しておくと有利です。

(出典:国税庁「令和8年度税制改正の概要」、2026年6月現在の情報です。制度改正は変更される可能性があるため、最新情報は国税庁にてご確認ください。)

フリーランスの節税5大手法

フリーランスが活用できる主要な節税手法を5つ紹介します。課税所得を下げる「所得控除」が核心で、使える控除を最大限に積み上げることが重要です。

① 青色申告特別控除(65万円→75万円)

確定申告を青色申告で行い、e-Taxで提出すると最大65万円(令和9年分から75万円)の特別控除が受けられます。白色申告との差額だけで数万〜十数万円の節税になるため、まず最初に取り組むべき手法です。

② 小規模企業共済(月最大7万円 = 年84万円)

中小機構が運営する「フリーランス版退職金」です。掛金の全額が「小規模企業共済等掛金控除」として所得から差し引けます。課税所得400万円台(税率20%)の場合、年84万円を満額拠出すると所得税約16.8万円 + 住民税約8.4万円 = 年間約25万円の節税になります。詳しくは「小規模企業共済 フリーランス メリット・デメリット完全解説」もご覧ください。

③ iDeCo(個人型確定拠出年金)

個人事業主としてのiDeCo掛金上限は月6.8万円(2026年現在)。ただし私はマイクロ法人の役員でもあるため、月2.3万円の上限で拠出しています。全額所得控除の対象で、課税所得に応じた節税効果があります。

④ 経費の適正計上(家事按分を活用)

自宅で仕事をしている場合、家賃・光熱費・通信費を「事業使用割合」で按分して経費計上できます。例えば自宅の30%をオフィスとして使用し、月家賃10万円の場合、3万円/月 = 年36万円を経費にできます。

⑤ 少額減価償却資産の特例(2026年4月〜40万円未満)

2026年4月1日以降に取得した30万円以上40万円未満の備品(PCや机など)を、購入年に一括で経費計上できます(年間合計300万円まで)。高額な機器の購入タイミングを検討する価値があります。

節税の「順序」が重要です。先に基礎控除・社会保険料控除などの必須控除を把握し、その上に小規模企業共済・iDeCoを積み上げるイメージで試算してください。控除を積みすぎて課税所得がゼロ以下になっても節税効果はゼロです。

私がマイクロ法人×個人事業の二刀流で実現した節税の実態

2020年のフリーランス独立と「同時」にマイクロ法人を設立しました。最初から二刀流を前提に設計した理由は、社会保険料の最適化が目的でした。この仕組みの詳細は「マイクロ法人×個人事業の二刀流で社会保険を最適化する方法」で解説しています。

具体的な仕組みは次の通りです。

【マイクロ法人の設計】

– マイクロ法人の売上は年100〜200万円程度に抑える(社保最適化用)

– 法人から自分への役員報酬は月4.5万円に設定

– 月4.5万円の役員報酬から社会保険(協会けんぽ)に加入 → 保険料が大幅に圧縮

– 国民健康保険に加入し続けた場合と比較して、社会保険料を年間数十万円単位で削減

【個人事業の設計】

– メインの事業所得(年収1,000万円超)は個人事業主として申告

– freeeで青色申告(65万円特別控除)を自力で実施

– 小規模企業共済に月最大7万円(年84万円)を拠出

– iDeCo(マイクロ法人役員としての上限月2.3万円)を積み上げ

🦈 私の実体験(節税2〜3割の実感)

法人設立から決算・個人の確定申告まで、税理士なしでfreeeを活用してほぼすべて自力で完結させています。小規模企業共済(年84万円)+iDeCo(年27.6万円)+青色申告65万円控除+マイクロ法人による社保最適化の合わせ技で、単純に年収1,000万円の個人事業主が節税を一切しない場合と比べると、税金が全体で2〜3割程度安い実感があります。年収規模によって効果は変わりますが、これが「フリーランスが資産5,000万円を達成できた理由の一つ」です。

マイクロ法人の社会保険最適化は制度の要件が細かく、誤った設計では否認リスクがあります。「私はこのように設計した」という体験の共有であり、同一の方法が全員に最適とは限りません。実行前には必ず税理士・社労士にご相談ください。

freee・マネーフォワードで青色申告65万控除を最速で取る

青色申告65万円控除(2026年6月現在)を確実に取るためのステップを紹介します。条件は「電子帳簿ソフトを使った帳簿管理 + e-Taxによる申告」です。

Step 1: 青色申告の承認申請書を税務署に提出

開業届と同時に(または開業から2ヶ月以内に)「所得税の青色申告承認申請書」を提出します。承認後は当年分から適用されます。

Step 2: クラウド会計ソフトで日々の帳簿を記録

freeeまたはマネーフォワード クラウドを使えば、銀行口座・クレジットカードを連携して自動仕訳。「複式簿記」の帳簿が自動で作成されます。

Step 3: 決算書・確定申告書をe-Taxで送信

帳簿データからそのまま確定申告書を作成し、e-Taxで送信することで65万円(令和9年分から75万円)の控除が適用されます。

私自身、freeeを使って法人の決算から個人の確定申告まで自力で完結させています。年間かかる時間は申告期間の数時間程度まで短縮できています。より詳しい手順は「freee青色申告65万円控除のやり方(フリーランス向け)」もご参照ください。

![]()

よくある質問

Q. フリーランスの所得税と会社員の所得税は何が違うのですか?

A. 会社員は給与所得控除が自動的に適用され、年末調整で完結します。フリーランスは事業経費・各種控除を自分で申告する確定申告が必要ですが、その分「使える控除の幅が広い」というメリットがあります。特に小規模企業共済・青色申告特別控除は会社員には使えないフリーランス専用の武器です。

Q. 年収500万円のフリーランスは手取りがいくらになりますか?

A. 年収500万円・経費20%・青色申告65万円控除・社会保険料控除(国民健康保険+国民年金)を加味した場合、課税所得は概ね200〜250万円程度となり、所得税は約10〜15万円、住民税は約20〜25万円が目安です。小規模企業共済を満額活用すると課税所得をさらに下げられます。

Q. 住民税はいつ・どうやって支払うのですか?

A. 住民税は毎年6月頃に市区町村から納付書が送られてきます。通常は「6月・8月・10月・翌1月」の年4回払い、または一括払いを選択します。普通徴収(納付書払い)がフリーランスの標準です。確定申告で正しく所得を申告すると、6月に翌年分の住民税額が決まります。

Q. 青色申告65万円控除と10万円控除の違いは何ですか?

A. 65万円控除は「複式簿記による帳簿の作成+e-Taxでの電子申告」が条件です。10万円控除は簡易帳簿でも取得できますが、節税効果は大幅に下がります。freeeやマネーフォワード クラウドを使えば複式簿記の帳簿が自動で作られるため、65万円控除を取る難易度は以前より大幅に下がっています。

Q. 2026年の税制改正はいつから自分の申告に影響しますか?

A. 基礎控除62万円(所得税)への引き上げは、2026年分の所得(令和8年分)を2027年2月〜3月に申告する際から適用されます。青色申告特別控除75万円は、2027年分の所得(令和9年分)の申告(2028年2月〜3月)から適用予定です。今からクラウド会計で電子帳簿体制を整えておくと、75万円控除の条件を満たしやすくなります。(2026年6月現在の情報です。最新情報は国税庁でご確認ください。)

Q. 個人事業税はフリーランスエンジニアにもかかりますか?

A. プログラマー・エンジニアは「第三種事業」(税率5%)に該当する場合があります。ただし課税所得から290万円の事業主控除が差し引かれるため、課税所得が290万円以下であれば実際には課税されません。年収500〜600万円規模でも経費・控除次第では非課税になる場合があります。

まとめ

📝 この記事のまとめ

- フリーランスの主な税金は所得税(累進5〜45%)+ 住民税(一律10%)。課税所得を下げることが節税の核心

- 2026年改正で基礎控除が62万円(令和8年分から)に引き上げ。令和9年分からは青色申告特別控除も75万円へ拡大予定

- 小規模企業共済(年84万円)+iDeCo(年27.6万円)+青色申告65万円控除の合わせ技で、税負担を2〜3割削減可能

- マイクロ法人を設立して役員報酬を月4.5万円に設定すると、社会保険料を年間数十万円単位で削減できる(税理士・社労士への相談推奨)

- 青色申告特別控除はfreee・マネーフォワード クラウドで帳簿管理 + e-Tax申告で確実に取得できる

👉 まずやること:freeeまたはマネーフォワード クラウドに無料登録して帳簿管理を始め、2026年分(令和8年分)の確定申告を青色申告65万円控除で完了させる

節税の第一歩は「正確な帳簿と青色申告」です。私自身、freeeを使って法人決算から個人申告まで税理士なしで完結させていますが、その体制を作るまでに最も役立ったのが帳簿管理ツールの導入でした。

![]()

著者プロフィール

🦈 さめじま(フリーランス・ラボ・アーキテクト 編集長)

完全未経験からエンジニアとして独立し、数年で年収1,000万円・個人資産5,000万円を達成した戦略家。感情や根性論を排除し、AIツールと税務戦略を駆使した「最もスマートな独立ルート」をシステム論として発信している。フリーランス・ラボ・アーキテクト(本メディア)では、独立・副業・資産形成・FIREをテーマに、再現性の高い実体験ベースの情報を提供している。

本記事の内容は2026年6月現在の情報をもとに作成しています。所得税・住民税・各種控除制度は改正される場合があるため、最新情報は国税庁にてご確認ください。投資には元本割れのリスクがあります。投資判断はご自身の責任で行い、必要に応じてFP・税理士等の専門家にご相談ください。